Debido a esta situación, se ha puesto en marcha la ley 26.509 de «Emergencias y Desastres Agropecuarios», con el objetivo de paliar los efectos de esta crisis en el sector agropecuario.

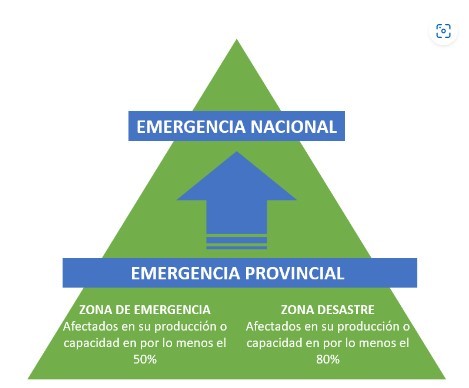

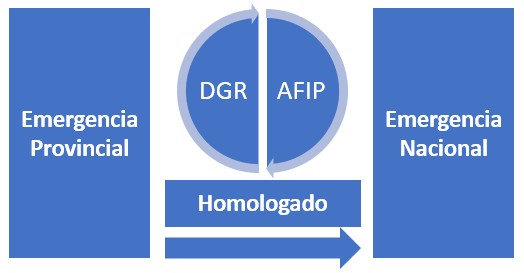

Esta ley establece que los estados de emergencia agropecuaria o zona de desastre deberán ser declarados previamente por la provincia afectada, que deberá solicitar ante la Comisión Nacional de Emergencias y Desastres Agropecuarios, la adopción de igual decisión en el orden Nacional. Es decir, las provincias impulsan la emergencia a través de la declaración de la misma mediante decretos que se complementan con las tareas de verificación y emisión de los certificados de emergencia y desde Nación se incorporan a los productores damnificados a los beneficios de orden nacional a través de la homologación de los decretos provinciales.

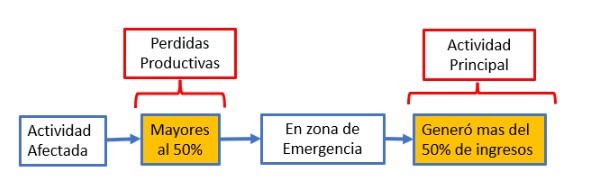

Es por lo mencionado que el certificado de emergencia provincial es la llave para acceder a los beneficios de la emergencia Nacional. Con la Resolución 5324 se establecieron los beneficios a nivel nacional e incorpora como condición necesaria y excluyente que la explotación afectada constituya la “principal actividad” del productor, siendo esta la que hubiera generado más del 50% de los ingresos del último ejercicio anual cerrado con anterioridad al periodo de emergencia o desastre.

En definitiva, se debe dar la condición de perdidas superiores al 50% en lo productivo y ser dicha actividad la que genera mas del 50% de los ingresos en el ejercicio anterior.

¿Cuáles son los beneficios?

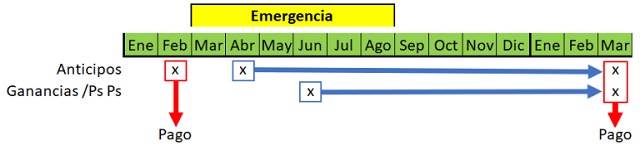

El diferimiento del vencimiento para pagar los impuestos a las ganancias y bienes personales de las explotaciones afectadas. El diferimiento será hasta el ejercicio siguiente a la finalización de la emergencia.

Suspensión del ingreso de anticipos correspondientes a los impuestos a las ganancias y bienes personales, cuyos vencimientos hubieran sido fijados dentro de la fecha de inicio de Emergencia y la fecha de finalización.

Los productores monotributistas tendrán una prórroga en el pago de impuestos y una reducción del 50% si está englobado en el estado de emergencia o del 75% si se trata de una zona de desastre.

No se iniciarán juicios de ejecución fiscal para cobrar impuestos adeudados durante la emergencia o desastre hasta el periodo siguiente a la finalización del periodo de emergencia o desastre.

Los productores que realicen “venta forzada” de su ganado, podrán deducir el 100% de los beneficios derivados de esas ventas en su declaración de impuestos. Esta situación se produce cuando se vende más cantidad de ganado que el promedio de las ventas realizadas en los dos años previos a la declaración del estado de emergencia o desastre agropecuario.

En este caso, existe la condición de reponer como mínimo el 50% de la cantidad de cabezas vendidas forzosamente con anterioridad al cierre del cuarto ejercicio a partir de aquel en que finalice el periodo de emergencia y mantenerla por lo menos durante dos ejercicios posteriores.

Las instituciones bancarias nacionales, oficiales o mixtas, concurrirán en ayuda de los productores agropecuarios afectados, aplicando de acuerdo a la situación individual de cada productor y con relación a los créditos concedidos para su explotación agropecuaria, medidas especiales como el caso de espera y renovaciones a pedido de los interesados de las obligaciones pendientes a la fecha en que fije como iniciación de la emergencia o desastre agropecuario y hasta el próximo ciclo productivo, en las condiciones que establezca cada institución bancaria.

Plan especial de facilidades de pago de hasta 48 cuotas mensuales, iguales y consecutivas, aplicable para la cancelación, de las obligaciones vencidas al 31 de marzo de 2023, impositivas y de los recursos de la seguridad social, incluyendo sus intereses, multas y las multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones. El acceso al mismo se encuentra habilitado a partir de 12 de mayo de 2023 y hasta el 31 de marzo de 2024 inclusive.

Como se solicitaba

Si bien en un primer momento por medio de la RG 5324 se estableció el procedimiento de solicitud por parte del contribuyente para poder gozar de los beneficios, es relevante mencionar que debido a la publicación del Decreto 193/23, los beneficios para el sector agropecuario se obtienen de manera automática sin necesidad de realizar un trámite adicional para acceder.

Así por medio de la RG 5350, se reglamenta el mecanismo a través del cual se accede de manera automática a la declaración de emergencia y/o desastre agropecuario a nivel nacional, a través de ella, los contribuyentes acceden a los beneficios ya mencionados y se suma el acceso a un plan especial de pagos.

El mecanismo automático

Las provincias remitirán el listado de productores con estado de emergencia/desastre y AFIP verificará que la actividad principal declarada en el “Sistema Registral” vigente al 9 de abril de 2023 coincida con alguna de las detalladas en el anexo de la RG 5350 (actividades agrícolas y ganaderas). Una vez validado, serán caracterizados de manera automática en el “Sistema Registral” con los códigos de AFIP según la provincia en la que se encuentre el inmueble afectado.

Los sujetos que no hayan sido caracterizados luego de los 7 días hábiles administrativos de vencido el plazo en el que la autoridad provincial debiera remitir la correspondiente información (día martes de la semana siguiente a la emisión del certificado u homologación ministerial), podrán solicitar la caracterización a fin de acceder a los beneficios. A tal efecto, deberán realizar una presentación digital, en la misma seleccionar el trámite “Zona de emergencia – Acreditación”. Para este trámite deberán aportar el correspondiente certificado de emergencia y un informe extendido por contador público, con su firma certificada por el consejo profesional o colegio que rija la matrícula, de donde surja que al 9 de abril de 2023 la actividad principal corresponde a alguna de las agropecuarias.

Caracterización y diferimientos

El primer proceso de información que remitieron las provincias se realizó el 9 de mayo respecto de los certificados emitidos hasta el 30 de abril. A partir del día 12 de mayo se pudo verificar que muchos productores ya cuentan con la caracterización de emergencia dentro del “Sistemas Registral”. También se verifico en el “Sistema de Cuentas Tributarias” el diferimiento de los vencimientos de los anticipos, respecto de esto último, se debe aclarar que la cantidad de anticipos a diferir dependerá de la fecha de inicio de la emergencia en cada decreto provincial.

Conclusiones

La disminución de la producción de cultivos y la pérdida de ganado son los efectos directos de la sequía, a eso hay que sumar la caída de precios internacionales, la incertidumbre cambiaria, las intervenciones políticas en los mercados, la falta de actualización del precio de la hacienda, la aceleración del costo de los insumos; solo por mencionar algunos, ha generado grandes problemas que afectan directamente a los productores agropecuarios, y a su vez, a la economía en su conjunto.

El escenario agrícola: El productor buscará hacer valer su producción y la premisa será la de mantener los stocks. Hablar de un diferimiento de pago de impuestos se convierte en un crédito a tasa cero, si a eso consideramos que el impuesto a las ganancias venia con un incremento importantes originados por variaciones de precios, tipo de cambio y el efecto del ajuste por inflación, hace que los beneficios de diferir impuestos se valoren mucho más que en otras oportunidades. Hay que sumar la posibilidad de diferir también el pago de cuotas de créditos en bancos nacionales o provinciales durante el periodo de emergencia y eso mantiene la estrategia de stocks y la posibilidad de aprovechar el financiero al máximo.

El escenario ganadero: Es tétrico, el premio de diferir impuestos tiene gusto a poco y el diferimiento de créditos y las asistencias no alcanzan. Las liquidaciones de los vientres por la falta de los recursos forrajeros hacen que el instituto de la venta forzosa de la emergencia agropecuaria sea el único beneficio que rendirá en el futuro, porque a los pésimos resultados del negocio, se deberá sumar el resultado de la venta del capital y consigo un impuesto muy importante, lamentablemente es tomar un beneficio para evitar fundirse por los impuestos que se cobraran el próximo año.

Game over fiscal: La recaudación no está ni estará, mes tras mes se recauda menos, los efectos de la sequía están en evidencia con la caída de la recaudación de los derechos de exportación. Pero el último golpe lo dio el mismo gobierno a través del decreto 193. La incorporación automática de los productores en emergencia le saco al Fisco el control de cada caso, dejo de ser un trámite que tenía que impulsar el contribuyente y se convirtió en un proceso automático. Las barreras de la burocracia se cayeron y consigo la posibilidad de rascar la hoya de los productores descuidados o dubitativos de tomar beneficios. Se celebra esta medida y entendemos que con ella se resignaron de la recaudación de los impuestos anuales para el sector agropecuario, lo que no quita que el foco del fisco estará en el control de la cadena y en la búsqueda de la consistencia de los datos declarado en lo productivo.

Estamos transitando un 2023 con todos los elementos que se necesita para no dormir tranquilos y lo fiscal no es la excepción. Ante un escenario de alta inflación, tenemos que cambiar la forma de realizar los análisis, priorizando el financiero de los impuestos a pagar y también de los créditos que se mantienen inmovilizados, mejorar nuestra gestión desde lo fiscal nos ayudara a sumar algunos kilos que se llevó la sequía y evitara que se lo lleve el Estado.

Por Mariano Echegaray Ferrer - Director Tributario de AgroEducación

Fuente: Agroeducacion