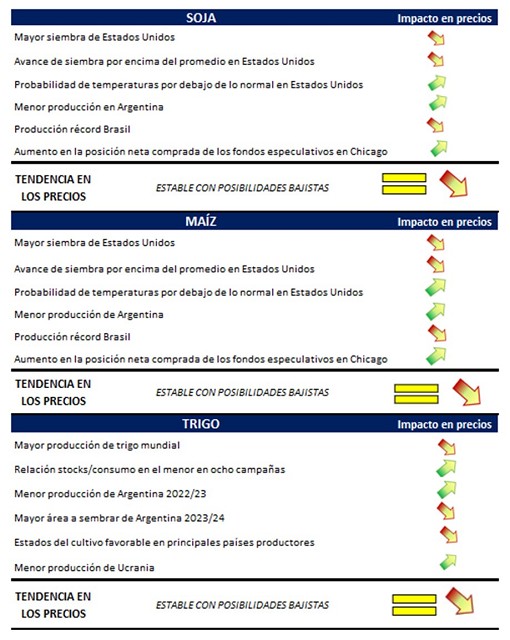

SOJA

El 31 de marzo pasado, el Departamento de Agricultura de los Estados Unidos publicó el reporte de siembra, donde la superficie de soja subiría sólo 22.260 hectáreas en relación con el ciclo previo y alcanzaría 35,4 millones de hectáreas. La siembra ha comenzado con un avance del 4% de la superficie estimada, por encima del 1% promedio. En relación con las existencias finales de la campaña 2022/23, terminarían en el menor nivel en siete campañas producto de un menor volumen producido y un incremento en la molienda local.

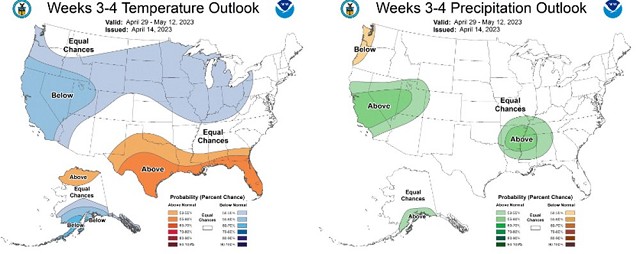

Fuente: BCCBA en base a USDA Para las próximas semanas, se espera que las temperaturas en las principales zonas agrícolas de Estados Unidos sean más frías de lo habitual con precipitaciones que podrían presentarse en torno al promedio, lo cual podría generar algunas complicaciones en la siembra tanto de soja como de maíz.

Fuente: Climate Prediction Center - NOAA

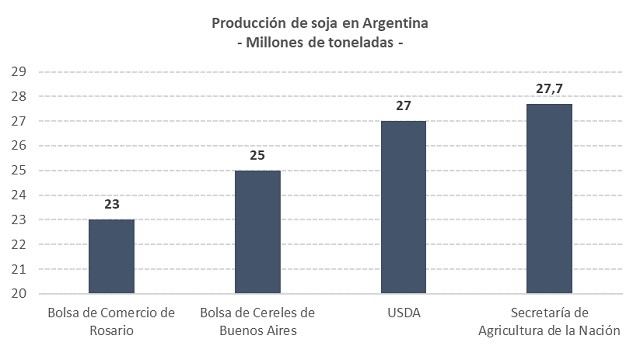

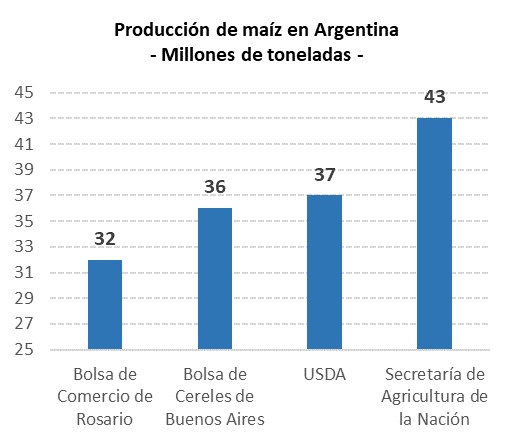

En Argentina, el clima seco que atravesó el cultivo en una gran parte de las zonas productoras afectó el rendimiento potencial y el área cosechada, con un resultado productivo menor al esperado. La Bolsa de Comercio de Rosario redujo (nuevamente) su estimación de cosecha a 23 millones de toneladas, 19,2 millones de toneladas menos que la campaña previa. La Bolsa de Cereales de Buenos Aires por su parte, presenta una reducción menor en su estimación de cosecha, ubicándola en 25 millones de toneladas. El USDA y la Secretaría de Agricultura de la Nación, presentan la mayor estimación de cosecha con 27 y 27,7 millones de toneladas respectivamente. En el caso del USDA; es probable que, en el reporte del mes de mayo, recorte la misma en vistas de lo estimado por los organismos públicos y privados locales. En todos los casos, la producción presenta una drástica a la campaña previa, ubicándola en el menor nivel en 23 años.

Fuente: BCCBA en a BCR, SAGyP, USDA y BCBA

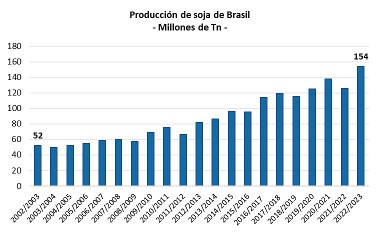

En Brasil, la Compañía Nacional de Abastecimiento aumentó la estimación de producción en poco más de 2,2 millones de toneladas, ubicándola en 153,6 millones de toneladas. De esta manera, la producción sería la récord y subiría en 28 millones de toneladas respecto al ciclo 2021/22 (más que lo estimado para Argentina en la presente campaña). La mayor cosecha obedece a a una expansión en el área sembrada y a mayores rendimientos, que alcanzaron en promedio los 35,3 qq/ha a nivel nacional. Para dimensionar el crecimiento de la oleaginosa en Brasil cabe resaltar que, en 20 años, la producción de soja se triplicó.

Fuente: BCCBA en base a CONAB

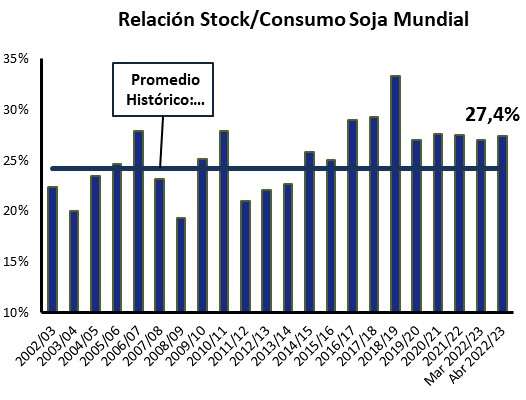

A nivel mundial, la producción de soja fue recortada en 5,5 millones de toneladas a 369,6 millones de toneladas como consecuencia de una menor cosecha esperada en Argentina y Uruguay. A pesar de ellos, la producción mundial de soja sería récord impulsada, principalmente, por Brasil. Por el lado de la demanda, el consumo global fue recortado en 5,3 millones de toneladas frente a la estimación de marzo. De esta manera, las existencias finales subirían 300.000 toneladas, lo cual provoca que la relación stocks/consumo aumente, aunque se mantiene levemente por debajo del ciclo pasado.

Fuente: BCCBA en base a USDA

En el mercado de Chicago, la posición neta de los fondos es comprada ante el comienzo de la siembra estadounidense. Sin embargo, a pesar de las pérdidas productivas en Argentina, la cosecha récord en Brasil frena el aumento de las cotizaciones.

Eje “Y”: Números positivos: contratos con posición compradora; números negativos: contratos con posición vendedora En nuestro país, a la fecha se comercializaron 6,4 millones de toneladas de soja de la campaña 2022/23, un 28% de la producción y 6,5 millones de toneladas por debajo del año previo, como consecuencia de la drástica caída en la cosecha local. El sector exportador ha adquirido 770.000 toneladas y la industria 5,6 millones de toneladas. En este contexto, el lanzamiento del nuevo Programa de Incremento Exportador (PIE), que contempla un tipo de cambio diferencial de $ 300 por dólar para los principales productos de exportación agrícola, no hay generado un incremento significativo en el precio disponible. Previo al Programa, el precio de la soja en Rosario se ubicaba en torno a $ 90.000 por toneladas y, con la implementación de este, pasó a cotizar a $ 100.000 por tonelada, una mejora efectiva del 11%. Por lo tanto, el productor no encuentra grandes incentivos a vender (como sucedió en la primera edición del PIE más allá de lo que necesario para cubrir sus deudas a medida que cosecha. Como puede observarse en el siguiente gráfico, donde se muestra el precio de la soja en Rosario valuada al valor del dólar informal, el precio recibido por el productor, a pocos días de comenzar el PIE, ya se ubica por debajo de los precios de los primeros días de entrada en vigor del PIE I y PIE II. De acuerdo con datos de la Bolsa de Comercio de Rosario, a la fecha se han realizado operaciones por USD 1.360 millones, contemplando todos los productos incluidos en el PIE, por debajo de los USD 1536 millones del PIE II y de los USD 4.138 millones del PIE I.

MAÍZ

En Argentina, la cosecha presenta un grado de avance del 18%, 3 puntos porcentuales por debajo a de igual fecha del año anterior y del promedio de los últimos cincos años. Los primeros lotes cosechados demuestran los efectos negativos de la sequía sobre el cultivo, con rendimientos que se ubican en los niveles más bajos de los últimos años. En el caso de los maíces tardíos, las heladas tempranas producidas a mediados de febrero también tuvieron un efecto negativo en el rendimiento. En este contexto, las previsiones de organismos públicos y privados presentan diferencias, donde la Bolsa de Comercio de Rosario es la más pesimista con una cosecha de 32 millones de toneladas, mientras que la Secretaría de Agricultura de la Nación presenta la estimación más elevada con 43 millones de toneladas.

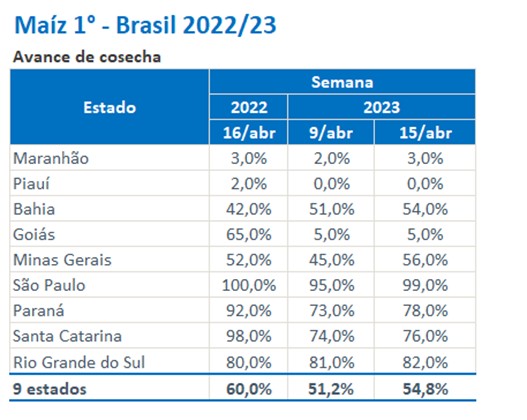

Fuente: BCCBA en a BCR, SAGyP, USDA y BCCBA De acuerdo con los datos de la CONAB, en Brasil la cosecha de maíz de primera presenta un avance del 54,8%, por debajo del 60% del año previo. Más allá del retraso, la estimación de cosecha se ubica en el segundo mayor nivel de su historia con más de 27 millones de toneladas. En el caso del maíz safrinha, la siembra ha prácticamente finalizado con buenas condiciones.

Fuente: CONAB

En este contexto, dicho organismo estimó la producción total del cereal en 124,9 millones de toneladas, alcanzando el mayor valor en su historia. El maíz de segunda tendría un volumen récord con 95,3 millones, levemente por debajo de la estimación previa y 28 millones de toneladas por encima de la campaña 2021/22.

En el reporte de siembra del USDA, el área de maíz de Estados Unidos (principal productor del mundo) registraría un área de 37,2 millones de hectáreas, aumentando 1,4 millones de hectáreas respecto a la campaña previa y superando las expectativas de los operadores privados. A la fecha se ha sembrado el 8% del área proyectada para maíz, lo cual se encuentra tres puntos porcentuales por encima del promedio de las últimas cinco campañas. Respecto a las existencias de la campaña 2022/23, las mismas terminarían en 34,1 millones de toneladas, marcando una disminución respecto a la campaña anterior de 900.000 toneladas. En el reporte de abril, el USDA disminuyó en 3 millones de toneladas la producción mundial de maíz, ubicándola en 1.210,5 millones de toneladas. Respecto a la campaña 2021/22 implica una merma de 72,5 millones de toneladas. Esta caída se encuentra vinculada, principalmente, a las menores cosechas de la Unión Europea y Argentina. Por el lado de la demanda, el consumo fue recortado, pero en una menor cuantía, lo cual resulta menores existencias finales. En este sentido, la relación stocks/consumo cae levemente respecto al reporte previo, y se ubica en el mismo nivel que la campaña pasada que fue la más baja en seis campañas. En el mercado de Chicago, los fondos especulativos se encuentran comprados, aumentando la posición por sexta semana consecutiva, en vistas de como continúe el progreso de la siembra de maíz en Norteamérica y el resultado de la cosecha sudamericana. Más allá de la posición neta comprada se ubica en niveles inferiores respecto a igual período del año previo. Un avance de siembra con condiciones óptimas podría hacer recortar las posiciones e impactar de manera negativa en el precio. Eje “Y”: Números positivos: contratos con posición compradora; números negativos: contratos con posición vendedora

A la fecha, en Argentina se llevan comercializadas 10 millones de toneladas de la campaña 2022/2023, lo cual representa un recorte de 11,2 toneladas respecto al ciclo previo. Respecto a la producción esperada, este volumen es el 31% de la misma, cuando el promedio para la fecha es del 35%.

Los precios futuros del cereal, para julio reflejan un diferencial negativo de USD 30 en relación con el precio disponible debido a que es el mes donde comienza a cosecharse el maíz brasilero y el fracaso de la campaña temprana en Argentina. Para fines de 2023, las cotizaciones del cereal se ubican en torno a los USD 210 por tonelada.

TRIGO

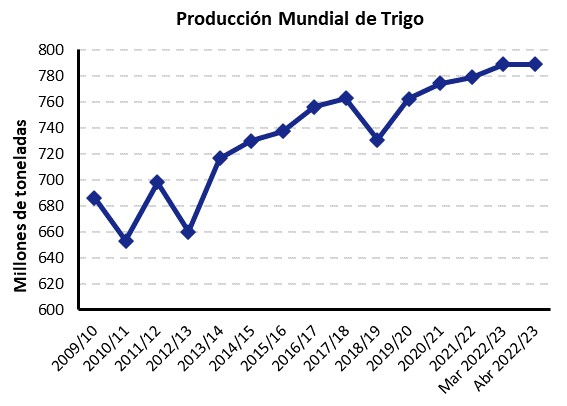

La producción mundial de trigo ha subido 100.000 toneladas en el último reporte de oferta y demanda del USDA, con una proyección récord de 789 millones de toneladas. El consumo mundial, por su parte, ha sido incrementando en 2,9 millones de toneladas, reduciendo las existencias finales. Como consecuencia, la relación stocks/consumo fue corregida a la baja y se ubica en el nivel más bajo de las últimas ocho campañas. ImagenLocal.png

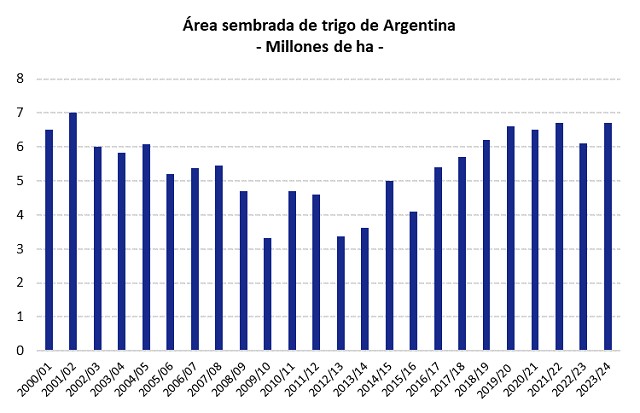

Fuente: BCCBA en base a USDA De acuerdo con el último reporte de Geoglam, el estado del cultivo en los principales países productores es favorable, con algunas situaciones de sequía en Canadá, Estados Unidos y Ucrania, lo cual se refleja en el volumen de producción récord esperado. Al igual que en la campaña pasada, el conflicto entre Ucrania y Rusia es la principal fuente de incertidumbre en el mercado del cereal. La producción ucraniana de trigo se ubicaría en 21 millones de toneladas, 12 millones de toneladas menos que en el ciclo 2021/22. En Argentina, de acuerdo con la Bolsa de Cereales de Buenos Aires, la intención de siembra de la campaña 2023/24 presenta un crecimiento de 600.000 hectáreas respecto al ciclo previo, alcanzando una superficie de 6,7 millones de hectáreas, como consecuencia de mejores condiciones de humedad en los suelos. Este valor, junto a la campaña 2021/22, es el segundo más alto de los últimos 22 años. las compras de trigo por parte de la industria y la exportación han alcanzado 8,2 millones de toneladas contra los 18,4 millones de toneladas promedio para igual fecha. En relación con la cosecha 2022/23, se ha comercializado el 65% de la producción cuando el promedio para el período analizado es del 74%. Con exportaciones estimadas en 4,75 millones de toneladas (versus 15,4 millones de toneladas de la campaña previa, al sector exportador se encuentra sobrecomprado en 1,2 millones de toneladas, mientras que los molineros aún deben adquirir 4,2 millones de toneladas.

Fuente: Bolsa de Cereales de Cordoba