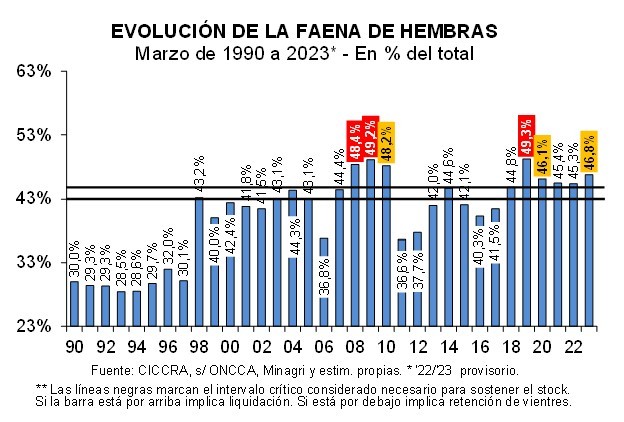

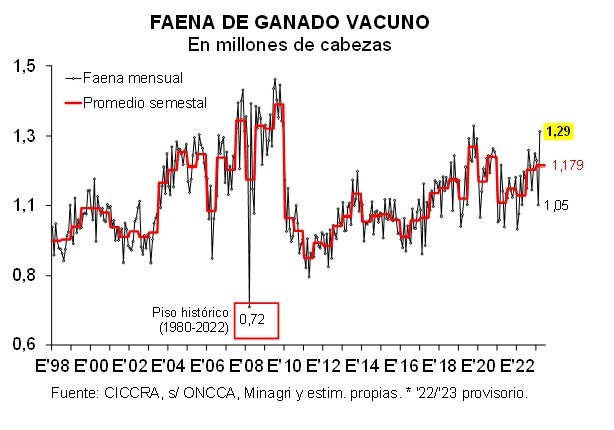

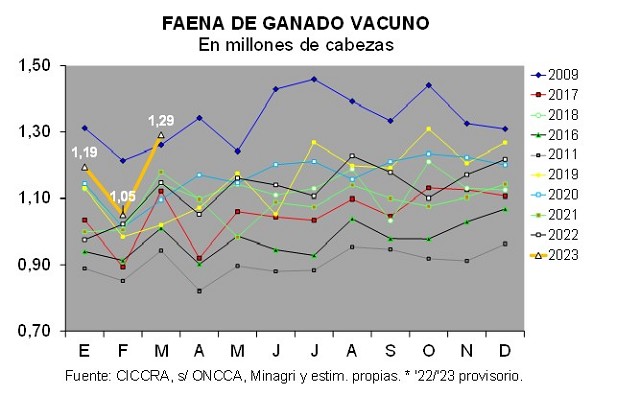

El número de cabezas faenadas en marzo de 2023 fue el tercero más elevado de los últimos cuarenta y cuatro marzos. En total se faenaron 1,29 millones de cabezas, es decir 2,3% más que en febrero y 7,8% más que en marzo de 2022. La faena de hembras creció a mayor ritmo que la faena total, lo que elevó el ratio a 46,8%, el quinto más alto en treinta y cuatro años. Este guarismo se ubicó por encima del límite superior del intervalo compatible con el sostenimiento del rodeo vacuno.

La participación de las hembras en la faena total ascendió a 46,8%. Es decir, se ubicó por encima del límite superior del intervalo consistente con el sostenimiento del rodeo vacuno.

En enero-marzo de 2023 se faenaron 3,54 millones de cabezas de hacienda vacuna. La comparación con el primer trimestre de 2022 arrojó un crecimiento de 9,2% (corregido por el número de días laborables).

En marzo se produjeron 293 mil toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 2,1% más que en febrero (corrigiendo por el número de días laborables) y 6,7% más que en marzo de 2022. Esto alcanzó para constituirse en el mejor marzo de los últimos treinta y cuatro años. Del total, la producción de carne de novillito representó 45,4% y la de novillito otro 21,1%. En tanto, la proveniente de vacas equivalió a 20,6% y la de novillo a 10,8%.

En tanto en el primer trimestre de 2023 también se produjo el mayor volumen de carne vacuna de los últimos treinta y cuatro primeros trimestres. El total ascendió a 804 mil tn r/c/h, guarismo que fue 8,4% superior al de enero-marzo de 2022 (corrigiendo por el número de días laborables).

En los primeros tres meses de 2023 la industria frigorífica produjo 804 mil tn r/c/h de carne vacuna, es decir 84,2 mil tn r/c/h más que en enero-marzo de 2022.

Estimando que se exportaron 236,1 mil tn r/c/h en lo que transcurrió del año (+21,1%), el abastecimiento del mercado interno habría sido equivalente a 568,3 mil tn r/c/h. En consecuencia, el consumo interno habría absorbido un volumen 8,2% superior al de igual trimestre del año pasado (+43 mil tn r/c/h).

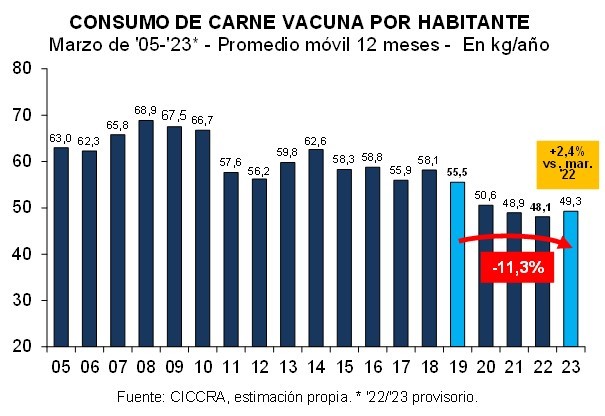

En marzo de 2023 el promedio móvil de los últimos doce meses del consumo per cápita de carne vacuna se ubicó en 49,3 kg/año. En la comparación interanual se observó un aumento de 2,9% (+1,2 kg/hab/año).

En marzo el proceso de inflación en marcha continuó su galope. En relación a febrero el nivel general del Índice de Precios al Consumidor (IPC) del Gran Buenos Aires (GBA) exhibió un incremento de 7,8% y la variación interanual llegó a 105,3%.

El capítulo alimentos y bebidas subió nuevamente a una velocidad superior a la del nivel general de precios, aunque estuvo lejos de liderar el proceso. Concretamente, el capítulo alimentos y bebidas no alcohólicas aumentó 9,7% con relación a febrero, al tiempo que con relación a marzo de 2022 la suba llegó a 110,2%.

Al desagregar aún más, surge que en marzo de 2023 la suba promedio de los precios de los principales cortes vacunos medidos por el INDEC fue de 9,3%. Fue un alza sustancialmente inferior a la de febrero, pero siguió ubicada por encima de la del nivel general del IPC. En tanto, en los últimos doce meses el alza promedio de los cortes vacunos más relevantes fue de 87,4%.

En consecuencia, en el último año el precio promedio de los principales cortes de carne vacuna redujo la caída a 8,7% con relación al nivel general del IPC. Asimismo, el precio de los cortes vacunos en relación al del pollo entero amplió su caída a 15,4% en los últimos doce meses.

FAENA Y PRODUCCIÓN DE CARNE:

El número de cabezas faenadas en marzo de 2023 fue el tercero más elevado de los últimos cuarenta y cuatro marzos. En total se faenaron 1,29 millones de cabezas, es decir 2,3% más que en febrero y 7,8% más que en marzo de 2022. La faena de hembras creció a mayor ritmo que la faena total, lo que elevó el ratio a 46,8%, el quinto más alto en treinta y cuatro años. Este guarismo se ubicó por encima del límite superior del intervalo compatible con el sostenimiento del rodeo vacuno.

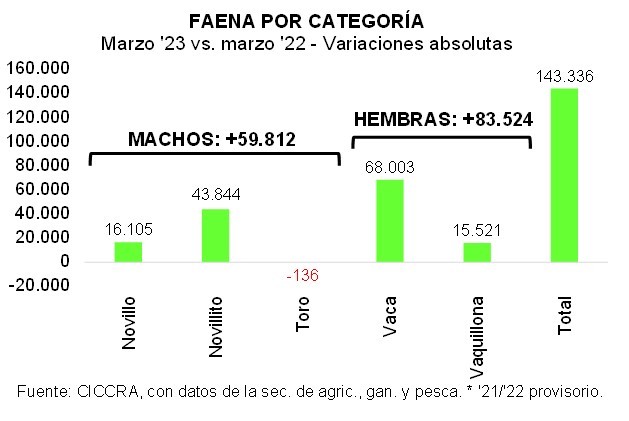

En marzo se faenaron 1,29 millones de cabezas de hacienda vacuna en Argentina. En la comparación mensual la actividad sectorial creció 2,3% al corregir los datos por el número de días laborables. En tanto, en la comparación interanual se observó un incremento de 7,8%, también corregido por el número de días laborables. Puesto en términos absolutos, se faenaron 143,3 mil cabezas más que en marzo de 2022.

Puesto en una perspectiva histórica (últimos cuarenta y cuatro marzos), el total faenado de hacienda vacuna en marzo de 2023 se ubicó en el puesto Nº 3. Sólo en marzo de 1981 y 1982 se habían sacrificado más animales, más de 1,3 millones de cabezas en cada caso. En tanto, al comparar con el promedio de los marzos de 1980-2022, la faena de marzo fue 17,5% mayor.

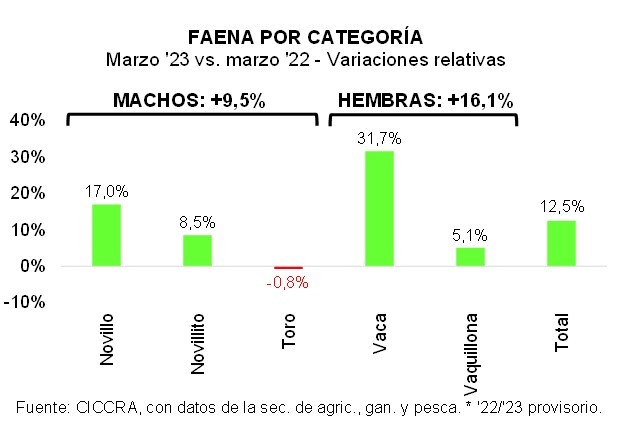

En el tercer mes del corriente año se faenaron 686,9 mil machos. Del total, 81,3% fueron novillitos. En tanto, la apertura de la faena por dentición de los animales arrojó que la faena de novillitos de 2 dientes representó 60,2% del total de machos faenados, la de novillitos de 4 dientes explicó 19,0% y la de novillos de 6 dientes hizo lo propio en 13,1%. En relación a marzo del año pasado la faena de machos resultó 9,5% mayor (+59,8 mil cabezas). Los novillitos explicaron 73,3% del crecimiento de la faena y los novillos el resto (la faena de toros se mantuvo estable).

Asimismo, la faena de hembras totalizó 603,2 mil cabezas en marzo pasado. Del total, 53,1% fueron vaquillonas y 46,9% fueron vacas. En tanto, la desagregación por dentición mostró que las vaquillonas de 2 dientes explicaron 42,2% del total faenado de hembras y 36,5% fueron vacas de 8 dientes. La faena de hembras creció a mayor ritmo que la de machos, 16,1% interanual (+83,5 mil cabezas). El crecimiento de la faena de hembras se explicó en mayor medida por el aumento de la faena de vacas (81,4% del total), fundamentalmente de las vacas de 8 dientes (dos tercios).

La participación de las hembras en la faena total ascendió a 46,8% (1,4 puntos porcentuales interanuales). Es decir, se ubicó por encima del límite superior del intervalo consistente con el sostenimiento del rodeo vacuno. Además, cabe señalar que fue el quinto marzo más elevado entre los últimos treinta y cuatro. Los récords pertenecen a los marzos de la fase de liquidación más extensa de la historia reciente (2008-2009-2010) y a marzo de 2019.

En enero-marzo de 2023 se faenaron 3,54 millones de cabezas de hacienda vacuna. La comparación con el primer trimestre de 2022 arrojó un crecimiento de 9,2% (corregido por el número de días laborables). Este fue el cuarto mejor primer trimestre de los últimos cuarenta y cuatro. El récord pertenece al primer trimestre de 2009 y los otros dos a 1986 y 1981.

En el caso de los machos, el total faenado ascendió a 1,912 millones de cabezas, es decir 11,0% más que en el primer trimestre de 2022 (+189,6 mil cabezas). Del total, 82,1% fueron novillitos y 15,3% fueron novillos. La desagregación por dentición permitió observar que 58,0% del crecimiento de la faena de machos se explicó por la de novillitos de 2 dientes, 22,7% por la de novillos de 6 dientes y 14,6% por la de novillitos de 4 dientes.

La faena de hembras sumó 1,624 millones en enero-marzo de 2023, 14,3% más que en igual trimestre del año pasado (+202,9 mil cabezas). Las vacas representaron 41,6% del total de hembras faenadas y las vaquillonas el restante 58,4%. La apertura de las categorías por dentición permitió observar que 31,6% se integró con vacas de 8 dientes, 46,6% con vaquillonas de 2 dientes y 11,8% con vaquillonas de 4 dientes. En tanto, en materia de crecimiento, 71,5% lo explicaron las vacas y 28,5% las vaquillonas.

En el primer trimestre del año la participación de las hembras en la faena total fue equivalente a 45,9% (+0,7 puntos porcentuales interanuales).

En marzo se produjeron 293 mil toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 2,1% más que en febrero (corrigiendo por el número de días laborables) y 6,7% más que en marzo de 2022. Esto alcanzó para constituirse en el mejor marzo de los últimos treinta y cuatro años. Del total, la producción de carne de novillito representó 45,4% y la de novillito otro 21,1%. En tanto, la proveniente de vacas equivalió a 20,6% y la de novillo a 10,8%.

En tanto en el primer trimestre de 2023 también se produjo el mayor volumen de carne vacuna de los últimos treinta y cuatro primeros trimestres. El total ascendió a 804 mil tn r/c/h, guarismo que fue 8,4% superior al de enero-marzo de 2022 (corrigiendo por el número de días laborables; +84,2 mil tn r/c/h).

CONSUMO INTERNO

En los primeros tres meses de 2023 la industria frigorífica produjo 804 mil tn r/c/h de carne vacuna, es decir 84,2 mil tn r/c/h más que en enero-marzo de 2022.

Estimando que se exportaron 236,1 mil tn r/c/h en lo que transcurrió del año (+21,1%; +41,2 mil tn r/c/h), el abastecimiento del mercado interno habría sido equivalente a 568,3 mil tn r/c/h. En consecuencia, el consumo interno habría absorbido un volumen 8,2% superior al de igual trimestre del año pasado (+43 mil tn r/c/h).

En marzo de 2023 el promedio móvil de los últimos doce meses del consumo per cápita de carne vacuna se ubicó en 49,3 kg/año. En la comparación interanual se observó un aumento de 2,9% (+1,2 kg/hab/año).

DINÁMICA DE LOS PRECIOS MINORISTAS:

En marzo el proceso de inflación en marcha continuó su galope. En relación a febrero el nivel general del Índice de Precios al Consumidor (IPC) del Gran Buenos Aires (GBA) exhibió un incremento de 7,8% y la variación interanual llegó a 105,3%. En el caso de la variación mensual, fue el registro más alto desde abril de 2002 (+10,4%). En el caso de la variación anual, hay que remontarse a septiembre de 1991 para encontrar una mayor (+115,0%).

El capítulo alimentos y bebidas subió nuevamente a una velocidad superior a la del nivel general de precios, aunque estuvo lejos de liderar el proceso (por cuestiones estacionales, fueron los capítulos educación y prendas de vestir y calzado los que registraron los mayores aumentos: 24,6% y 10,7% mensual, respectivamente). Concretamente, el capítulo alimentos y bebidas no alcohólicas aumentó 9,7% con relación a febrero, al tiempo que con relación a marzo de 2022 la suba llegó a 110,2%.

Al desagregar aún más, surge que en marzo de 2023 la suba promedio de los precios de los principales cortes vacunos medidos por el INDEC fue de 9,3%. Fue un alza sustancialmente inferior a la de febrero, pero siguió ubicada por encima de la del nivel general del IPC. En tanto, en los últimos doce meses el alza promedio de los cortes vacunos más relevantes fue de 87,4%. Si bien el ritmo de incremento interanual continuó siendo inferior al del nivel general del IPC y del capítulo alimentos y bebidas, la brecha se redujo sustancialmente en los últimos dos meses tal como se puede observar en el siguiente gráfico.

Entre febrero y marzo del corriente año fue el kilo de nalga el que más aumentó (+10,3%). En los demás casos las subas fueron de 9,8% (cuadril y paleta) y 7,1% (asado). En tanto, el precio de la carne picada común subió ‘sólo’ 3,4% mensual, tras el salto que había exhibido en febrero (+35,0%). Por su parte, en marzo nuevamente se aceleró la velocidad de incremento del valor de una caja de hamburguesas congeladas, que pasó de una tasa promedio mensual de 4% en octubre ’22-febrero ’23, a subir 10,7%. Sin embargo, fue el pollo entero el que se destacó en marzo pasado, ya que su precio subió 26,7% en el mes.

Cuando se comparan los precios de marzo con los de doce meses atrás, surge que el valor promedio del kilo de asado aumentó 82,2%. Por su parte, el kilo de carne picada común hizo lo propio en 87,1% y la nalga aumentó 87,9%. Luego se ubicaron la paleta, con un alza de 88,3% anual y el cuadril, con un incremento de 91,1% anual. En el caso de la caja de hamburguesas congeladas, el precio registró un aumento de 150,4% interanual. Y en el caso del pollo entero la suba fue de 121,4% anual.

En consecuencia, en el último año el precio promedio de los principales cortes de carne vacuna redujo la caída a 8,7% con relación al nivel general del IPC. Asimismo, el precio de los cortes vacunos en relación al del pollo entero amplió su caída a 15,4% en los últimos doce meses.

Y comparando con febrero de 2023, es decir con los valores precuarentena (febrero 2020), tal como se puede observar en los gráficos inferiores que siguen a este párrafo, el nivel general del IPC-GBA acumuló un crecimiento de 365,7% (+4,7 veces) y el valor promedio de los principales cortes vacunos se incrementó 451,6% (+5,5 veces). Entre puntas del período de treinta y siete meses considerado, el valor del kilo de asado subió 459,0%. En tanto, el valor del kilo de nalga subió 467,4%, el de la paleta, 457,8%, el del cuadril, 454,7%, el de la carne picada común, 400,2%, y el de la caja de hamburguesas congeladas se incrementó 326,8%. Por su parte, el valor del pollo entero acumuló un alza de 464,7%.