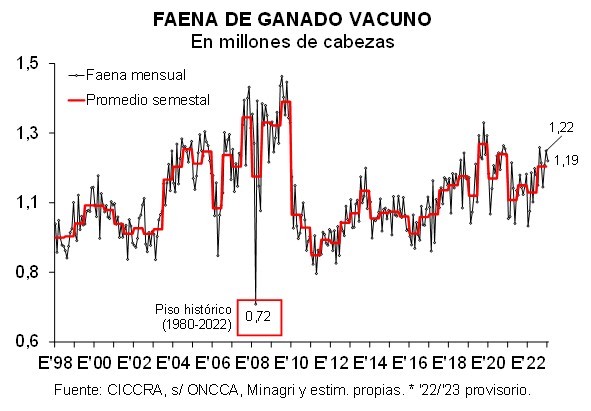

En enero de 2023 el número de cabezas faenadas se mantuvo en un nivel elevado y la participación de las hembras en la faena total se ubicó levemente por encima del límite superior del intervalo compatible con el sostenimiento del rodeo vacuno. Tal como lo señalamos en Informes anteriores, la profundización de la intensa seca que atraviesa a una gran parte del país hizo que a partir de mayo del año pasado la faena de hacienda vacuna subiera casi 10% con relación al promedio de los dieciocho meses anteriores. En paralelo, en los mercados externos cayó de forma significativa el precio de los cortes vacunos. Todo esto hizo caer el precio relativo de la hacienda y de la carne vacuna en el mostrador, impactando negativamente sobre las actividades de cría y engorde.

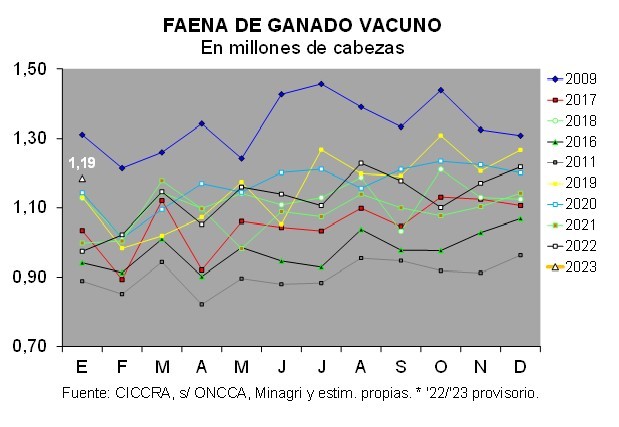

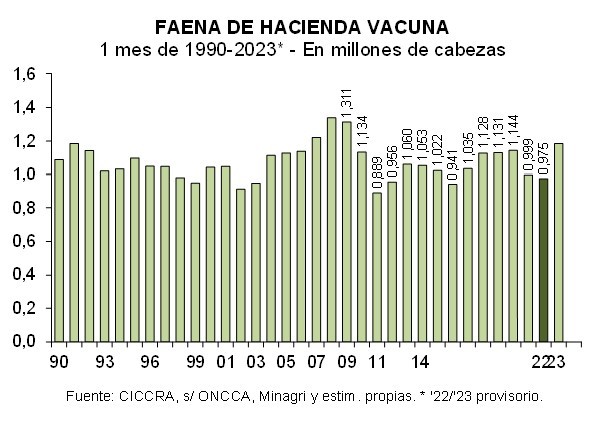

En el primer mes del año se faenaron 1,185 millones de cabezas de hacienda vacuna. El nivel de actividad de la industria frigorífica registró un retroceso de 8,8% con relación a diciembre de 2022, al corregir por el número de días laborables. Pero en la comparación interanual el número de cabezas sacrificadas subió 21,6% (+11,5% al corregir por el número de días laborables).

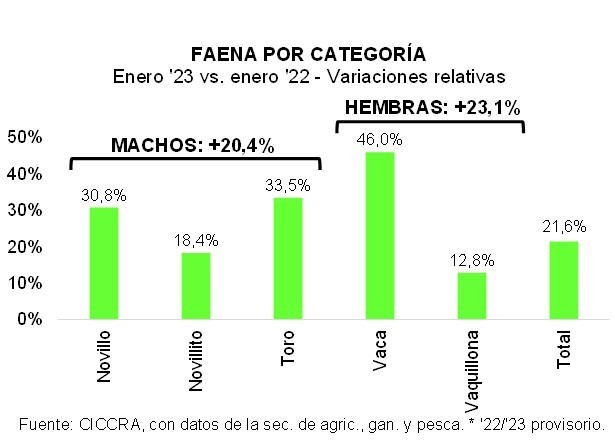

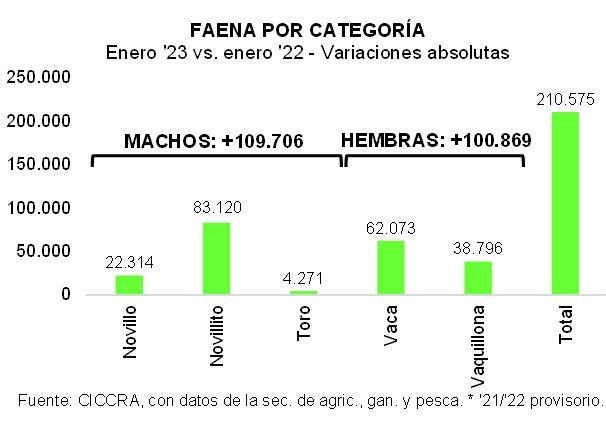

La faena de machos ascendió a 647,4 mil cabezas en enero. Se faenaron 535,7 mil novillitos y 94,7 mil novillos.

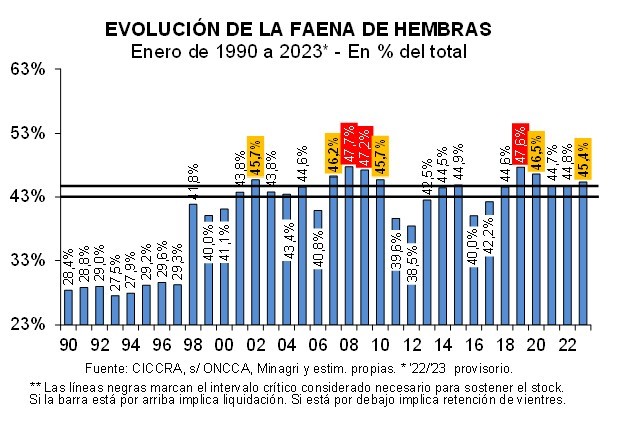

Por su parte, la faena de hembras sumó 537,8 mil cabezas en el primer mes del año (+23,1% anual), llegando a representar 45,4% de la faena total. De esta forma, se ubicó levemente por encima del límite superior del intervalo consistente con el sostenimiento del rodeo vacuno.

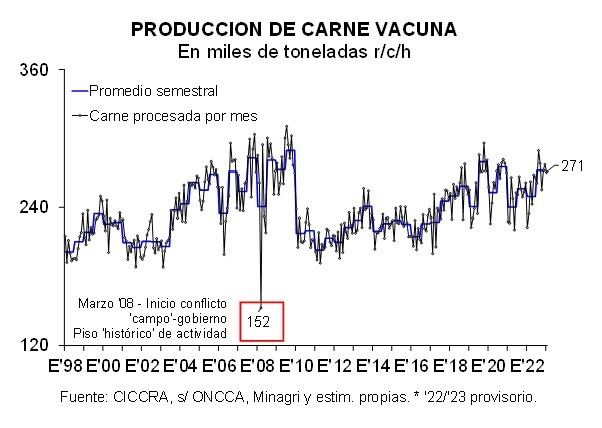

El incremento de la faena se tradujo en un incremento proporcional de la producción de carne vacuna, merced al mantenimiento del peso promedio en gancho. En enero de 2023 se produjeron 271 mil toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 21,6% más que en enero de 2022 (+11,4%, al ajustar por el número de días laborables). El peso promedio del animal faenado se mantuvo en 229 kilos.

Las estadísticas sectoriales indicaron que en el primer mes de 2023 la industria frigorífica produjo 271 mil tn r/c/h de carne vacuna. Es decir, 21,6% más que en enero del año pasado.

Estimando un volumen exportado de alrededor de 62,0 mil tn r/c/h, el abastecimiento del mercado interno con carne vacuna habría ascendido a 208,96 mil tn r/c/h. En la comparación interanual esto implicaría una suba de 24,1% (+40,5 mil tn r/c/h).

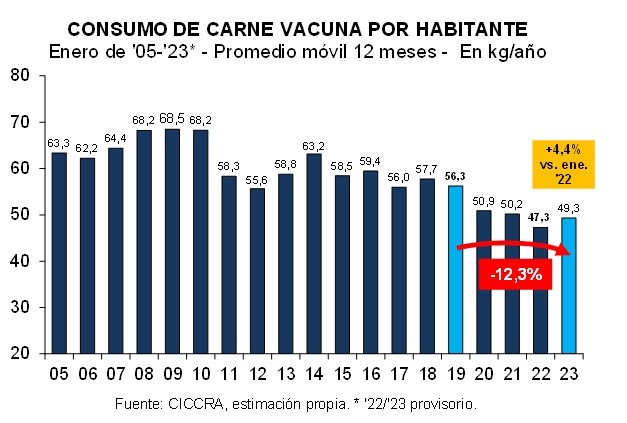

En lo que respecta al consumo per cápita de carne vacuna, en enero de 2023 el promedio móvil de los últimos doce meses se ubicó en 49,3 kg/año. En relación a enero de 2022 resultó 4,4% mayor (+2,1 kg/hab/año). Como referimos en Informes anteriores, hay que tener presente que se trata de un cálculo de consumo aparente, es decir que este guarismo es el resultante de la resta entre la producción total y las exportaciones certificadas de carne vacuna.

En el arranque del año el nivel general del Índice de Precios al Consumidor (IPC) siguió creciendo a un ritmo elevado. En relación a diciembre del año pasado, el IPC medido en el Gran Buenos Aires creció 6,0%, con lo cual la variación de los últimos doce meses llegó a 99,0%.

En esta oportunidad, por segundo mes consecutivo, el capítulo alimentos y bebidas registró un incremento superior al del nivel general de precios. En relación a diciembre del año pasado en promedio los precios de este capítulo se incrementaron 6,6% y la suba llegó a 100,3% al contrastar con enero de 2022. Si bien en enero de 2023 el rebote que registró el precio de la hacienda en pie impactó sobre el precio de la carne vacuna en el mostrador, por una cuestión de tiempos de medición el IPC no reflejó este fenómeno de forma completa. Es por ello que los precios de los principales cortes medidos por el INDEC exhibieron alzas mensuales muy inferiores a las del nivel general del IPC y del capítulo alimentos y bebidas.

Entre diciembre de 2022 y enero de 2023 el alza promedio de los precios de los principales cortes vacunos medidos por el INDEC fue equivalente a 3,7%. En tanto, al comparar con el primer mes de 2022 la suba fue de casi 48,0%.

En general los incrementos oscilaron entre 3,3% y 3,9% mensual. Concretamente, el precio del kilo de nalga se incrementó 3,3%, el de asado, 3,5%, y los de paleta y cuadril, 3,9%. Por su parte, el valor de la caja de hamburguesas congeladas moderó su ritmo de crecimiento, subiendo sólo 2,3% en el mes. En el caso del pollo entero, la velocidad de aumento de su precio se aceleró con relación a las tasas de cambio verificadas en noviembre y diciembre del año pasado, llegando a 3,6% en enero de 2023. Aun así, también fue muy inferior al alza de precios promedio general y del conjunto de los alimentos y bebidas.

En la evolución del nivel general del IPC-GBA, el valor promedio de los principales cortes de carne vacuna cayó 24,9% en el último año. Y si se contrasta el precio promedio de los cortes vacunos con el del pollo entero, la baja fue de 24,3% en relación a enero del año pasado.

FAENA Y PRODUCCIÓN DE CARNE

En enero de 2023 el número de cabezas faenadas se mantuvo en un nivel elevado y la participación de las hembras en la faena total se ubicó levemente por encima del límite superior del intervalo compatible con el sostenimiento del rodeo vacuno. Tal como lo señalamos en Informes anteriores, la profundización de la intensa seca que atraviesa a una gran parte del país hizo que a partir de mayo del año pasado la faena de hacienda vacuna subiera casi 10% con relación al promedio de los dieciocho meses anteriores. En paralelo, en los mercados externos cayó de forma significativa el precio de los cortes vacunos. Todo esto hizo caer el precio relativo de la hacienda y de la carne vacuna en el mostrador, impactando negativamente sobre las actividades de cría y engorde.

En el primer mes del año se faenaron 1,185 millones de cabezas de hacienda vacuna. El nivel de actividad de la industria frigorífica registró un retroceso de 8,8% con relación a diciembre de 2022, al corregir por el número de días laborables. Pero en la comparación interanual el número de cabezas sacrificadas subió 21,6% (+11,5% al corregir por el número de días laborables).

En la perspectiva histórica, es decir al considerar los últimos cuarenta y cuatro eneros, la faena de enero de 2023 ocupó el séptimo lugar. En tanto, comparada con el promedio de los eneros de 1980-2022 resultó ser 10,3% superior.

La faena de machos ascendió a 647,4 mil cabezas en enero. En relación a enero de 2022 se registró un incremento de 20,4% (+109,7 mil cabezas). Se faenaron 535,7 mil novillitos y 94,7 mil novillos. En el último año la primera subió 18,4% y la segunda 30,8%. Con estos guarismos, la faena de novillitos explicó casi 76% del incremento de la faena de machos, y la de novillos otro 20%.

Por su parte, la faena de hembras sumó 537,8 mil cabezas en el primer mes del año (+23,1% anual; +100,9 mil cabezas), llegando a representar 45,4% de la faena total. De esta forma, se ubicó levemente por encima del límite superior del intervalo consistente con el sostenimiento del rodeo vacuno. Al respecto, cabe señalar que fue el ratio más elevado desde enero de 2020, cuando la cadena de valor venía saliendo de la fase de liquidación de madres que desencadenó el ajuste monetario implementado por el Banco Central a partir de octubre de 2018.

Del total de hembras faenadas, 340,9 mil fueron vaquillonas y 196,9 mil fueron vacas. En el primer caso, se registró un incremento de 12,8% anual y en el segundo uno de 46,0%.

El incremento de la faena se tradujo en un incremento proporcional de la producción de carne vacuna, merced al mantenimiento del peso promedio en gancho. En enero de 2023 se produjeron 271 mil toneladas res con hueso (tn r/c/h) de carne vacuna, es decir 21,6% más que en enero de 2022 (+11,4%, al ajustar por el número de días laborables). El peso promedio del animal faenado se mantuvo en 229 kilos.

Entre los últimos treinta y cuatro eneros, la producción de este año ocupó el tercer lugar. Sólo fue superior en los eneros de los años alcanzados por la mayor fase de liquidación de hembras de la historia (2008 y 2009).

CONSUMO INTERNO

Las estadísticas sectoriales indicaron que en el primer mes de 2023 la industria frigorífica produjo 271 mil tn r/c/h de carne vacuna. Es decir, 21,6% más que en enero del año pasado. Puesto en términos absolutos, la producción se incrementó en 48,07 mil tn r/c/h.

Estimando un volumen exportado de alrededor de 62,0 mil tn r/c/h, el abastecimiento del mercado interno con carne vacuna habría ascendido a 208,96 mil tn r/c/h. En la comparación interanual esto implicaría una suba de 24,1% (+40,5 mil tn r/c/h).

En lo que respecta al consumo per cápita de carne vacuna, en enero de 2023 el promedio móvil de los últimos doce meses se ubicó en 49,3 kg/año. En relación a enero de 2022 resultó 4,4% mayor (+2,1 kg/hab/año). Como referimos en Informes anteriores, hay que tener presente que se trata de un cálculo de consumo aparente, es decir que este guarismo es el resultante de la resta entre la producción total y las exportaciones certificadas de carne vacuna.

DINÁMICA DE LOS PRECIOS MINORISTAS

En el arranque del año el nivel general del Índice de Precios al Consumidor (IPC) siguió creciendo a un ritmo elevado. En relación a diciembre del año pasado, el IPC medido en el Gran Buenos Aires creció 6,0%, con lo cual la variación de los últimos doce meses llegó a 99,0%.

En esta oportunidad, por segundo mes consecutivo, el capítulo alimentos y bebidas registró un incremento superior al del nivel general de precios. En relación a diciembre del año pasado en promedio los precios de este capítulo se incrementaron 6,6% y la suba llegó a 100,3% al contrastar con enero de 2022. Si bien en enero de 2023 el rebote que registró el precio de la hacienda en pie impactó sobre el precio de la carne vacuna en el mostrador, por una cuestión de tiempos de medición el IPC no reflejó este fenómeno de forma completa. Es por ello que los precios de los principales cortes medidos por el INDEC exhibieron alzas mensuales muy inferiores a las del nivel general del IPC y del capítulo alimentos y bebidas.

Entre diciembre de 2022 y enero de 2023 el alza promedio de los precios de los principales cortes vacunos medidos por el INDEC fue equivalente a 3,7%. En tanto, al comparar con el primer mes de 2022 la suba fue de casi 48,0%.

Al desagregar por cortes surge que la mayor suba correspondió a la carne picada común, la que subió 7,4% en relación a diciembre pasado. Pero en los demás casos, los incrementos oscilaron entre 3,3% y 3,9% mensual. Concretamente, el precio del kilo de nalga se incrementó 3,3%, el de asado, 3,5%, y los de paleta y cuadril, 3,9%. Por su parte, el valor de la caja de hamburguesas congeladas moderó su ritmo de crecimiento, subiendo sólo 2,3% en el mes. En el caso del pollo entero, la velocidad de aumento de su precio se aceleró con relación a las tasas de cambio verificadas en noviembre y diciembre del año pasado, llegando a 3,6% en enero de 2023. Aun así, también fue muy inferior al alza de precios promedio general y del conjunto de los alimentos y bebidas.

Entre enero de 2022 y enero de 2023 el valor promedio del kilo de asado tuvo un alza de 44,2%, que fue de 48,9% en el caso del kilo de nalga, de 49,0% en el de cuadril y de 49,3% en el de la paleta. La carne picada común tuvo una suba de precio de 55,8% en los últimos doce meses. En tanto, el precio de la caja de hamburguesas congeladas aumentó 136,0% y el precio del pollo entero subió 97,5%. De esta forma, en relación a la evolución del nivel general del IPC-GBA, el valor promedio de los principales cortes de carne vacuna cayó 24,9% en el último año. Y si se contrasta el precio promedio de los cortes vacunos con el del pollo entero, la baja fue de 24,3% en relación a enero del año pasado.

Finalmente, al comparar con los valores vigentes en el mes previo al inicio de la cuarentena (febrero 2020), el nivel general del IPC-GBA creció 304,8% (+4 veces) y el valor promedio de los principales cortes vacunos se incrementó 284,0% (+3,9 veces). A lo largo de los últimos treinta y cinco meses el precio que más subió fue el del asado (+306,1%), seguido por el de la nalga, 287,3%, el de la paleta, 280,4%, el del cuadril, 276,1%, y el de la carne picada común, 258,4%. Por su parte, la caja de hamburguesas congeladas tuvo un incremento de valor de 270,1% y el precio del pollo entero acumuló un alza de 317,6%.

Fuente: CICCRA