En enero de 2023 se consolidó una baja de los envíos externos de trigo argentino del 86% respecto a los embarques del mismo mes del año anterior. Entre los principales determinantes, se encuentra la dramática sequía que diezmó la producción de trigo en Argentina, recortándola a la mitad del año anterior (11,5 millones de toneladas en la campaña 2022/23 según GEA-BCR, vs 23 Mt en la 2021/22).

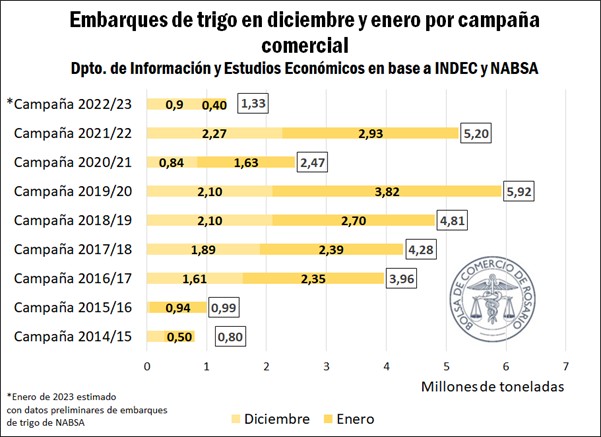

En el siguiente cuadro se muestran los embarques de trigo en diciembre y enero por campaña comercial, según el Instituto de Estadísticas y Censos de Argentina (INDEC). A su vez, se detallan las estimaciones de embarques preliminares para el mes de enero del ciclo en curso, en base a información de la agencia de transporte marítimo NABSA.

Si se realiza la comparación interanual, vemos que durante los dos primeros meses de la campaña 2022/23 se despacharon 1,33 Mt del cereal, mientras que los envíos externos de diciembre y enero del ciclo pasado totalizaron 5,20 Mt. Esto representa, a nivel país, una caída del 74% interanual desde el comienzo formal de la campaña.

Con la cosecha ya finalizada y las existencias en sus mínimos niveles históricos, puede esperarse para febrero un desenvolvimiento de los despachos al exterior similar al del bimestre precedente. En este sentido, durante la primera semana de febrero, según datos preliminares informados por NABSA y entregadores privados, se estimaron envíos al exterior por 84.300 toneladas de trigo vía las terminales del Up River, todas ellas con destino a Brasil, en contraposición a las 447.173 del año anterior, a misma fecha. Esto representa un 81% menos de envíos externos en la primera semana de febrero.

Tendencias bajistas en los precios internacionales

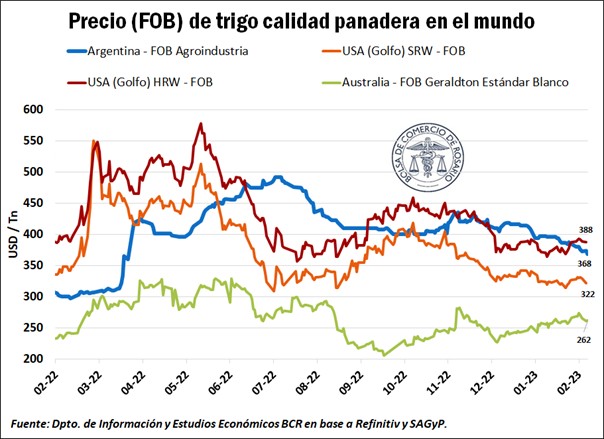

Otra de las novedades de la coyuntura triguera esta semana viene de la mano de los precios FOB de trigo pan informados por la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP), que mostraron leves bajas desde sus niveles del año anterior. En este sentido, los precios FOB para el cereal oscilaban en US$ 427/t al 1ro de diciembre de 2022, cayendo al 08/02 del año en curso a US$ 368/t, un recorte del 14% en algo más de dos meses.

Para este mismo período los precios FOB de los principales países productores también mostraron pérdidas, con excepción de Estados Unidos. En Norteamérica, la campaña inició con escasa humedad de suelos y magras condiciones de cultivo para el trigo rojo duro de invierno (HRW). Éste último mostró su peor condición en más de 30 años, como se comentó oportunamente en el siguiente informativo semanal.

Es por esto por lo que al 08/02 del ciclo en curso, el FOB del trigo argentino cayó en comparación con el trigo rojo duro de invierno de Estados Unidos, siendo este último el menos competitivo a nivel mundial a la fecha.

Como muestra la imagen anterior, al 08/02 el precio FOB del trigo para embarcar desde los puertos del UP River se ubicó en US$ 368/t, un 5% por debajo de los US$ 388/t anotados por el trigo duro de invierno estadounidense. No obstante, el precio más competitivo viene de la mano de Australia, que sigue mejorando su perspectiva de ventas externas en lo que va de la campaña actual. El último informe mensual del censo estadounidense confirmó que se exportó el volumen más bajo de trigo registrado para el mes desde que comenzaron los informes en 1967. Sumado a ello, el último WASDE estimó una producción de trigo australiano que asciende a 38 Mt, el tercer récord consecutivo en la producción de cereal de este país.

En línea con estas perspectivas, la posición contractual de trigo en Rosario se ubicó en torno a los US$ 280/t. Si bien el dinamismo comercial fue escaso, se reincorporaron las ofertas abiertas por el cereal luego de varias semanas sin mostrarse movimientos por parte del sector exportador.

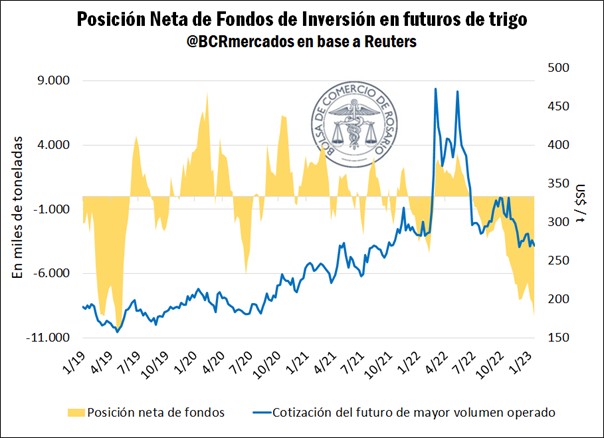

Se profundiza la caída en la posición neta de los fondos de inversión

La posición neta de los fondos de inversión en trigo lleva desde julio de 2022 con ventas netas. De hecho, al 25/01 del año actual, la posición finalizó con un volumen de 9,3 millones de toneladas netas vendidas de trigo. Hay que remontarse hasta abril de 2019 para encontrar un posicionamiento neto vendido de carácter similar (9,5 Mt). Sin embargo, en aquel entonces los precios del cereal de mayor volumen operado en la plaza norteamericana rondaban los US$ 170/t, mientras que a la fecha mencionada ascendían hasta los US$ 286/t, como muestra la siguiente imagen.

En los últimos meses se han observado posicionamientos netos vendidos más pronunciados sobre el trigo por parte de los fondos de inversión. Esto podría atribuirse, en parte, a contextos de menor incentivo a la inversión en commodities, tras las acciones de política monetaria restrictiva implementadas desde la Reserva Federal de los Estados Unidos (FED) para combatir la inflación. A su vez, la mayor incertidumbre productiva, luego de las dificultosas siembras del trigo de invierno estadounidense, sumado a la competencia del cereal desde otros orígenes más competitivos, contribuyó a un menor dinamismo en la demanda de futuros de trigo en la plaza norteamericana.

Consecuentemente, los futuros del trigo en Chicago cerraron con bajas de hasta US$ 6/t el pasado jueves, y finalizaron la jornada oscilando entre los US$ 278/t y los US$ 281/t en la posición más cercana.

Por Agustina Peña – Emilce Terré

Fuente: Portal Fruticola