Dos puntos nos hacen dudar sobre la posibilidad de que el precio de la soja caiga.

Vamos a ver.

La situación futura en materia de saldo comercial para nuestro país luce muy compleja.

Hay que recordar que el Programa de Incremento Exportador no es tal. La realidad es que este programa incentiva la salida de soja en desmedro de la futura.

Por lo tanto, los stocks de soja se reducen. Y ello debería impactar en el mercado global, también.

Al comienzo de este Programa, el nivel de stocks se estimaba en algo más de 20 millones de toneladas.

Y ahora, se aproximaría a 10 millones de toneladas. La mitad, en tan solo poco más de tres meses.

La enorme cantidad de ventas, lograda con el primer programa, explica la reducción de ventas en el segundo.

Las menores ventas de la fase dos son el resultado del stock en manos de los productores, claramente más reducido al nivel de existencias registradas en septiembre.

Pese a ello, hasta la fecha se habrán liquidado algo más de 4 millones de toneladas.

Con tal número, es muy probable que se alcance el monto planeado, de 3.000 millones de dólares.

En tanto, en el mercado internacional la soja se negoció, este lunes, en baja.

Según se conoce, los operadores habrían tomado nota de los pronósticos que hablan de lluvias sobre el área agrícola de la Argentina más hacia el fin de semana.

Se cumplan o no estos pronósticos, la realidad es que tanto el USDA como los operadores de Chicago no caen en la cruda realidad.

Porque la situación es gravísima. Y, en buena parte, ha llegado a un punto de no retorno.

Los operadores de Chicago habrían actuado en función de la esperanza de mejoras en la producción argentina.

Pero no terminan de entender que el retraso en la siembra y la reducida superficie implantada, para el caso de la soja de segunda, predicen un menor volumen de cosecha. Claramente, menor.

Por eso, es muy probable que esta expectativa, por ser infundada, cambie en breve y se vuelva negativa.

El jueves de la semana pasada, la Bolsa de Cereales de Buenos Aires, estimó un progreso en las siembras de cerca de 50% cuando el promedio de las últimas cinco campañas es de casi 70%.

En resumen: por el lado de la oferta argentina, el mercado internacional debería aguardar una presión a la suba en los precios, no solo por la futura caída en la producción sino, también, por la implementación del programa dólar-soja.

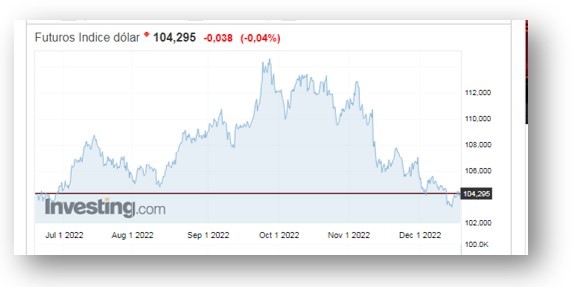

Una noticia importante, favorable a la mejora de los precios, viene del dólar.

Recordemos que esta divisa ha venido en suba a lo largo del año bajo el impulso de las políticas monetarias de la Reserva Federal y los problemas geopolíticos fundamentalmente por la guerra en el este de Europa.

El gráfico nos muestra cómo desde comienzos de octubre, el dólar índice tiene una tendencia a la baja.

Como se advierte, la caída se pronuncia a partir de noviembre.

A ello se une, la sospecha de los inversores acerca del escaso margen que tendría la Reserva para seguir con el alza de las tasas de interés.

¡Vamos Argentina!