Por lo que pasar en limpio los informes del USDA al respecto de recortes y aumentos de proyecciones 22/23, comparando el balance final con lo ocurrido en la 21/22, puede mostrarnos si se espera mayor, menor o igual nivel de tensión para la campaña en curso.

TRIGO:

Exportaciones: Argentina disminuirán -1 millón de toneladas (TN) por menor producción. Estados Unidos disminuirá sus exportaciones en -1,5 millones de TN, debido a menor producción y menor competitividad de precios por un Dólar más fuerte.

La Unión Europea exportará +1,5 millones de TN más de trigo, dada su mayor producción 22/23. Brasil aumentará sus exportaciones en +300 mil TN, debido a una producción récord en la presente 22/23.

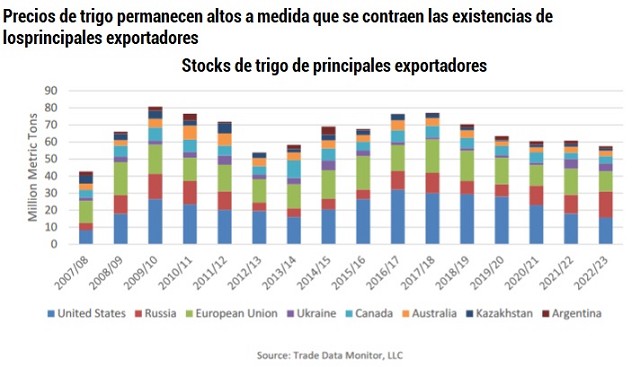

Las exportaciones 22/23 de trigo recortan -2,5 millones de TN en algunos países y suman +1,8 millones de TN en otros, lo que da un balance alcista, por menor oferta exportable de este cereal. Vemos en el gráfico como viene menguando el stock de trigo por quinta campaña consecutiva en los principales exportadores mundiales.

Importaciones: Brasil disminuirán -200 mil TN debido a su mayor producción local, contrarrestando la menor oferta exportable, principalmente de parte de Argentina.

MAÍZ y otros cereales forrajeros:

Exportaciones: Argentina disminuye sus exportaciones de cebada en -200 mil TN por menor producción, y los compromisos de exportaciones de maíz anticipados vienen retrasados en -2,6 millones de TN respecto al año pasado, por incertidumbre productiva debido a lluvias inferiores a lo normal por tercer año consecutivo. Estados Unidos disminuye -2,5 millones de TN de maíz por menores suministros exportables y reduce -200 mil TN de sorgo por menor producción. Serbia disminuye maíz en -300 mil TN por menor producción.

Las exportaciones de maíz en India aumentan +400 mil TN, por mayor producción. Ucrania aumenta su participación con cebada en +600 mil TN y con maíz en +2,5 millones de TN, por gran volumen de comercio observado los meses recientes y fuerte demanda anticipada de la Unión Europea.

El balance 22/23 proyectado muestra un recorte de exportaciones de maíz de -5,8 millones de TN de granos forrajeros, mientras los aumentos de exportaciones suman +3,5 millones de TN. Cabe aclarar que la proyección de exportaciones 22/23 de Argentina aún no fueron recortadas, sino que el ritmo de ventas anticipadas muestra esa diferencia de volumen respecto al año pasado.

La diferencia con el balance 21/22 según datos del mercado, es que el recorte de exportaciones alcanza -4,6 millones de TN de granos forrajeros, mientras los aumentos suman +2,7 millones de TN.

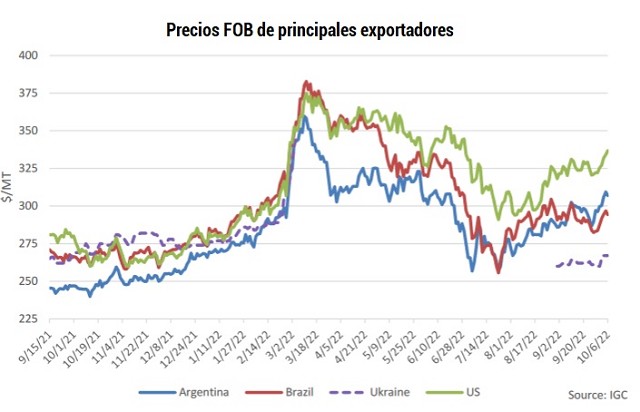

La 22/23 se muestra por ahora con sostén alcista, considerando más recortes que aumentos en los volúmenes a exportar, al igual que la 21/22. Veamos en el gráfico como vienen evolucionando los precios de exportación de maíz en los principales proveedores mundiales de este cereal.

Importaciones: China disminuye sus importaciones de sorgo en -200 mil TN, por menor abastecimiento de Estados Unidos. Irán disminuye -500 mil TN de maíz, por moderado crecimiento del engorde de animales para carne y por crecimiento de competencia en abastecimiento de carnes de Brasil a la Unión Europea. Japón reduce -200 mil TN de maíz por menor utilización de este cereal en compuestos de engorde animal. Vietnam reduce importaciones de maíz en -500 mil TN por expectativas de altos precios que modera la demanda.

La Unión Europea aumenta +1 millón de TN sus importaciones de maíz aumentan por menor producción en este conjunto de países. Estados Unidos aumenta importaciones de maíz en +600 mil TN, por expectativas de crecimiento en la demanda de mercados de alimentos para engorde animal en el sudeste asiático.

Balance: El balance de proyecciones de importaciones forrajeras 22/23 da positivo, por recortes que suman -1,4 millones de TN, mientras los aumentos suman +1,6 MM TN.

La diferencia con la 21/22 fue que recortó importaciones por -2,3 millones de TN y sumo +3,3 millones TN, dando mucho más balance al alza respecto a lo proyectado para la 22/23.

SOJA y otros granos oleaginosos:

Exportaciones: Argentina recorta exportaciones de harina de soja por -300 mil TN, por debilidad de la industria molinera, que tiene menor oferta exportable, mientras que Paraguay y Estados Unidos recorta exportaciones de granos de soja por -750 mil TN y -1,1 millones de TN respectivamente, por mayor demanda doméstica de soja en el caso de Paraguay, y menor volumen de cosecha y mayor competencia de Sudamérica, para el caso de Estados Unidos. Canadá recorta exportaciones de colza por -500 mil TN por menor oferta exportable.

Argentina y Brasil aumentan sus exportaciones de granos de soja por +2,3 millones y +500 mil TN respectivamente, Argentina por fuertes ventas recientes de productores y Brasil por mayor producción de soja. Mientras Paraguay proyecta aumentar sus exportaciones de harina de soja en +150 mil TN, por aumentar competitividad en el agregado de valor de la molienda.

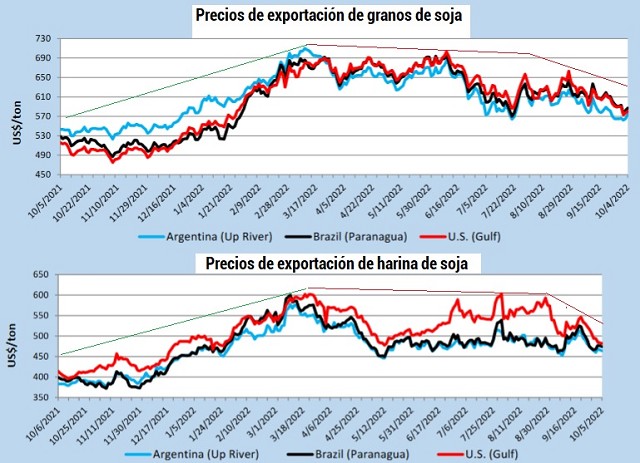

El balance resulta en el doble de recorte de exportaciones de harina de soja respecto del aumento, mientras que las exportaciones de granos de soja por un lado serían recortadas en -1,85 millones de TN, mientras por otro serían aumentadas en +2,8 millones de TN, es decir que se verían elevadas las exportaciones en +1 millón de TN. El balance de exportaciones de granos de soja se ve con buen nivel de oferta, más que lo previamente proyectado. Los precios de exportación de los principales exportadores de soja en América, muestran tendencia a la baja desde julio hasta ahora. Todo hace ver que el mercado internacional estará bien abastecido para la 22/23.

Si comparamos con el balance 21/22 de oleaginosas, las exportaciones de granos de soja mostraron el doble de aumento de volúmenes exportados de parte de algunos oferentes respecto del recorte de volúmenes de otros, dando buen volumen de oferta al igual que lo proyectado para esta campaña.

Importaciones: China y la Unión Europea proyectan recortar sus importaciones de colza en -500 mil y -200 mil TN respectivamente, China por recortes productivos de Canadá y la Unión Europea por mayor producción local de esta oleaginosa, igual motivo por el que recortaría -400 mil TN de aceite de palma. Por último, India recortaría importaciones de aceite de soja por -150 mil TN, por mayores importaciones de aceite de palma, e Irán recortaría importaciones de harina de soja por -200 mil TN, por aumento de molienda local de soja en ese país.

Se proyecta que China e Irán sumen importaciones de granos de soja por +1 millón y +200 mil de TN respectivamente, por mayor volumen de abastecimiento desde Sudamérica, mientras India sumaría +230 mil TN de aceite de palma, por menores precios internacionales de este producto.

El balance para importaciones oleaginosas 22/23 resulta en un equilibrio entre recortes y aumentos de los diferentes productos oleaginosos importados, lo que muestra un mercado demandante sin fuertes cambios para la campaña presente. La demanda no crece fuertemente este año, y los precios no se ven en tensión alcista para el mediano plazo.

El balance de recortes y aumentos de importaciones de oleaginosas para la 21/22 resulta en aumentos que duplican con creces los volúmenes de importaciones recortados, principalmente de granos de soja. Esto trajo al mercado de soja demandado, con la fuerza alcista que observamos en la casi finalizada campaña 21/22.

Conclusiones: Se observa continuidad en la tensión internacional de precios de parte de trigo y maíz, relacionado principalmente con la continuidad o no del corredor exportador del Mar Negro, mientras que soja muestra un mercado exportador recuperado, con menor tensión 22/23, respecto de la 21/22. Recordar que el mundo crece en sus economías, pero también amenaza con recesión en grandes jugadores del mercado internacional, como Estados Unidos y China. Entramos a la 22/23 con un contexto local difícil en lo climático, pero precios futuros 22/23 aún muy buenos, usar las herramientas de coberturas de precios para una proporción de lo que se espera cosechar, en caso que el contexto internacional conduzca a tendencias laterales bajistas en los precios de granos, especialmente en soja.

Por Marianela De Emilio, Ing. Agr. Msc. Agronegocios – INTA Las Rosas

Fuente: Agroeducacion