Hasta el fin de semana, el viento soplaba a favor de los precios.

¿La razón? El llamado mercado climático en EE.UU. era favorable para los valores.

¿Por qué? Repasemos.

El mercado climático de la soja en ese país trascurre en agosto. La volatilidad de los precios en este mes resulta especialmente aguda alta, frente a las distintas adversidades climáticas.

Y no solo la situación actual es lo que importa. También valen los pronósticos climáticos para estas fechas donde definen los granos.

No cabe duda de que el rendimiento es el resultado de la interacción de múltiples variables. Pero hay una que pesa mucho más que las restantes: las lluvias durante el periodo crítico.

Según el USDA, la situación era relativamente grave para la producción y buen desarrollo de las plantas. Al menos, hasta el fin de semana.

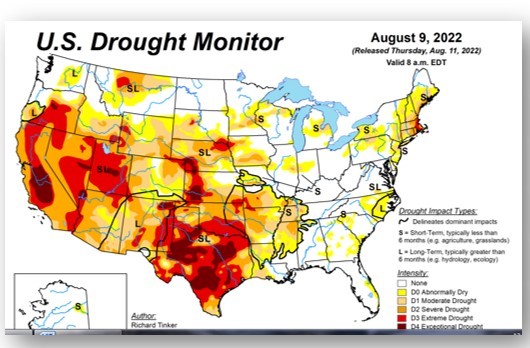

Abajo, se puede apreciar el mapa publicado el 11 de agosto.

Allí se marcan las regiones con sequía, tanto relativa, extrema y total (naranja, roja, bordó).

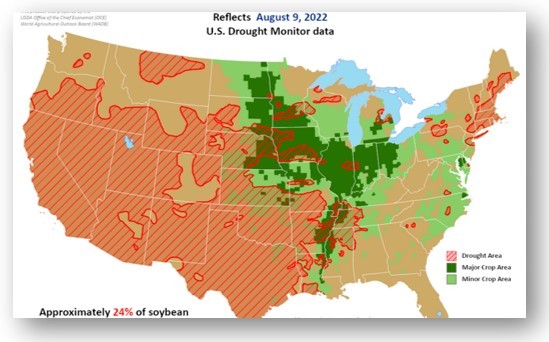

Y el mapa que sigue muestra las regiones sojeras bajo condición de sequía.

El panorama era alentador para una mejora de precios: alrededor del 24% de la región sojera se encontraba comprometida.

Así las cosas, los precios se entonaron.

Pero la taba se dio vuelta. Y violentamente…

Tanto durante el lunes como el martes, los precios evolucionaron en acentuada baja. Bajaron en tan solo dos días alrededor de USD30.- por tonelada. (FOB Chicago).

También, las cotizaciones del aceite y de la harina.

¿A qué debemos atribuir el cambio?

Las lluvias caídas, al comenzar la semana, sobre Nebraska más las del martes sobre Iowa y Missouri incentivaron fuertes ventas por parte de los fondos de inversión. Y, así, la consigna fue salir.

Ambos Estados del país son relevantes en la producción de la oleaginosa. Y justamente ellos necesitaban mayores lluvias.

No debe llamar la atención que en Chicago las jornadas tanto el lunes como el martes hayan sido de bajas a raíz de la mejora climática sobre las áreas agrícolas que más humedad necesitaban.

Vale agregar que algo similar ocurrió con el maíz.

Por eso, el reciente informe semanal del USDA disminuyó en 8 y en 6 puntos porcentuales la proporción de soja en estado bueno/excelente en Iowa y en Nebraska, del 71% al 63% y del 54% al 48%, respectivamente.

Para colmo, se pronostican temperaturas más normales, no solo para estos Estados sino también para toda la zona agrícola.

En suma, el cuadro se presenta más alentador para la producción estadounidense. Al menos, por el momento. Ergo, los precios tienden a la baja.

Para la campaña 22/23, en su estimación productiva, el USDA subió de 1122,61 a 123,30 millones de toneladas para EE.UU.

Y con relación a las existencias finales de soja a nivel global, también la estimación aumentó de 88,73 millones (previstos en julio pasado) a 89,73 millones de toneladas.

Así las cosas, al menos para lo inmediato, el cuadro no es favorable para los valores.

Claro que siempre hay una esperanza; y ella podría basarse en que los fondos se habrían sobre girado en su comportamiento.

Veremos…