Resumen

Ante la compleja situación que atraviesa la economía argentina, con pérdida de reservas netas y la necesidad de cumplir con las metas comprometidas en el acuerdo con el FMI, vuelve la liquidación de divisas por parte del sector agroindustrial al centro del debate.

La agroindustria es el principal aportante al ingreso de dólares en la economía argentina, siendo prácticamente el único sector oferente neto de divisas en el mercado de cambios.

Este papel se vio reforzado este año. La liquidación de divisas sólo por exportaciones de granos y subproductos este año alcanzó el récord histórico de 19.145 millones de USD, un 15% por encima del récord anterior en 2021, y un 109% por encima de 2020. El desafío estaría planteado por las salidas de dólares ante el aumento de importaciones y la formación de activos externos.

La liquidación de divisas es realizada por los exportadores de acuerdo con su programa de exportación, que depende tanto de las ventas de granos por parte de los productores agropecuarios, como de la estructura de procesamiento y logística, así como también de la situación del mercado internacional.

Las ventas de soja por parte del sector productivo se encuentran atrasadas con relación al promedio histórico (47% de la producción vs. 56% en promedio para 8 campañas, al 13/7), pero se encuentran adelantadas para el trigo y el maíz.

Este comportamiento por parte de los productores puede calificarse como una estrategia de cobertura frente a los riesgos que enfrenta el sector, buscando contar con los recursos necesarios para financiar la próxima campaña, en la que enfrentaría costos más elevados que la campaña anterior.

La capacidad de los productores de diferir sus ventas en el tiempo es uno de los factores que explican la competitividad del país en los mercados internacionales, permitiendo reducir costos en infraestructura, aprovechar mejores precios, y mejorar la posición frente al riesgo de los mercados de productos e insumos.

Más allá de los movimientos al interior de la campaña, explicados por distintos factores que inciden sobre la decisión de venta, el almacenamiento de granos sólo puede llevarse a cabo por un tiempo determinado sin perjuicio para la mercadería, por lo que hacia el final de la campaña se vende un % similar de la producción en todos los ciclos productivos.

Introducción

Ante la compleja situación que atraviesa la economía argentina, con pérdida de reservas netas y la necesidad de cumplir con las metas comprometidas en el acuerdo con el FMI, vuelve la liquidación de divisas por parte del sector agroindustrial al centro del debate, debido a su importante contribución, que lo convierte prácticamente en el único sector oferente neto de divisas en el mercado de cambios.

Surgen así varios interrogantes que intentaremos responder a lo largo de este artículo, con el objetivo de contribuir al análisis y la clarificación de los principales conceptos: ¿de que hablamos cuando hablamos de liquidación de divisas? ¿está el sector agroindustrial liquidando menos? ¿cómo se relaciona la liquidación de divisas por exportaciones con las ventas de granos del productor agropecuario? ¿están las ventas de los productores atrasadas en relación a campañas anteriores? ¿cuáles son los factores que afectan la decisión de comercialización del productor? ¿por qué administra sus ventas a lo largo de la campaña? ¿qué consecuencias tiene para el sistema la estrategia de diferir ventas? ¿cuántos dólares faltan liquidar para la campaña actual?

Liquidación de divisas

Cuando nos referimos a la liquidación de divisas, hacemos referencia a la acción de ingresar los dólares de una operación de exportación a la economía y transformarlos a pesos argentinos al tipo de cambio oficial. Esta acción es realizada por la empresa que realiza la exportación, el exportador, que tiene la obligación de liquidar los dólares al momento de concretar la operación.

De esta manera, en el caso de granos y subproductos, al no tener operaciones de exportación directa, salvo excepciones, la liquidación de divisas no es realizada por el productor agropecuario, sino por las compañías que se encargan de moler y exportar granos, aceites y harinas vegetales.

La liquidación está, entonces, directamente relacionada con el ritmo de las exportaciones de dichos productos; donde la cantidad y dinámica de éstas, en el caso de granos y subproductos, depende tanto de la disponibilidad de mercadería, como de la demanda internacional.

Si el productor produce y vende sus granos, el siguiente eslabón tendrá mercadería para transformar y, posteriormente, exportar a los mercados internacionales, ingresando así las divisas por ello. Si el productor decide no vender sus granos, esto afectará la originación por parte de los exportadores y, en última instancia, el programa de exportación de éstos.

Pero la exportación estará determinada también por la demanda global, y la competencia con el resto de los principales exportadores del mundo, que variará según el producto y el momento del año. Por más que el productor decida vender toda su producción al momento de la cosecha, será difícil que el exportador pueda concentrar todas las exportaciones en esos meses, debido a las restricciones que impone el propio mercado internacional, y también a dificultades logísticas para hacerlo. El mundo debería estar dispuesto a comprar toda la mercadería que Argentina tendría para ofrecer en ese momento del tiempo, pero, además, el país debería tener la infraestructura para poder hacerlo.

Esta posibilidad es más difícil en el caso de aceite y harina de soja, principales productos de exportación de Argentina en donde, por las características de sus mercados y el proceso productivo, se destinan al mercado mundial cantidades relativamente constantes a lo largo de los meses.

Incluso, la concentración de las exportaciones al inicio de la campaña tampoco sería deseable, dado que generaría una sobreoferta que impactaría negativamente sobre los precios internacionales, dada la importancia de Argentina para el mercado mundial de estos productos, y, por ende, sobre los ingresos por exportación y la propia liquidación de divisas.

Resumiendo, la liquidación de divisas es realizada por los exportadores de acuerdo al programa de exportación, que depende tanto de las ventas de granos por parte de los productores agropecuarios, como de la estructura de procesamiento y logística, así como también de la situación del mercado internacional.

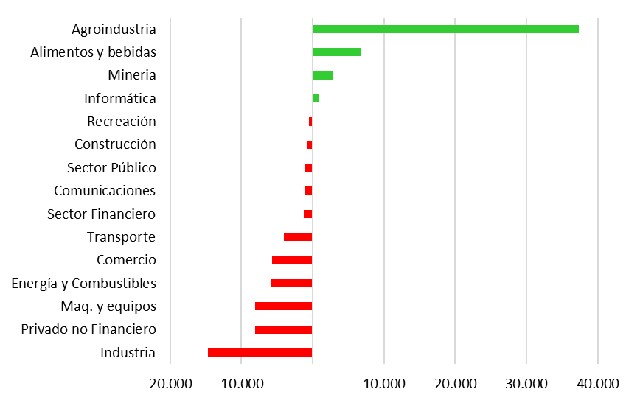

Como se expresó anteriormente, la liquidación de dividas del sector de granos y subproductos cobra relevancia, debido a su importancia en la canasta exportadora del país, y a que, a su vez, posee poco peso en las importaciones, siendo entonces el principal aportante de ingreso de divisas del país en un contexto de restricciones en el mercado cambiario. De hecho, este sector es prácticamente el único oferente neto de divisas, como se observa en el gráfico 1. Ahora bien, ¿Cuántas divisas liquidó durante este año? ¿es la liquidación menor a la registrada en años anteriores?

Gráfico 1. Oferta neta de divisas en el mercado único y libre de cambios (últimos 12 meses)

Fuente: Elaboración de la Bolsa de Cereales en base a datos del Banco Central.

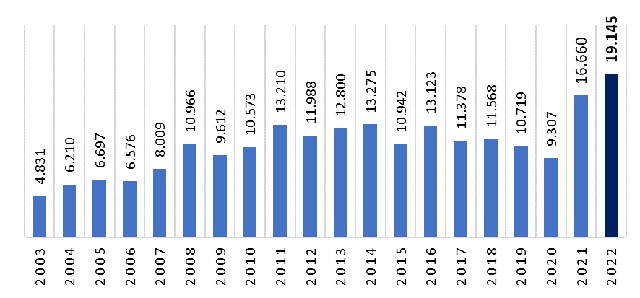

En el gráfico 2 puede observarse que la liquidación de divisas durante el primer semestre del año alcanzó el récord histórico de USD 19.145 millones, un aumento del 15% en relación a la cifra de 2021, que también había sido récord respecto a 2020 (con un aumento del 79%). La principal razón de este incremento ha sido el significativo aumento de los precios internacionales de los commodities agrícolas.

Gráfico 2. Liquidación de divisas durante el primer semestre del año (en USD millones)

Fuente: Elaboración de la Bolsa de Cereales en base a datos del CIARA-CEC.

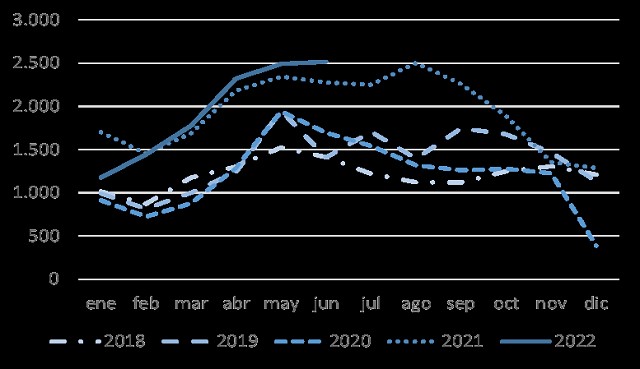

Las exportaciones del complejo sojero -incluyendo grano, aceite, harina y biodiesel de soja- no escapan a esta lógica. En el gráfico 3 se aprecia que los valores mensuales exportados en 2021 y, lo que va de 2022 se encuentran bien por encima de los registrados en años anteriores.

Gráfico 3. Complejo soja: exportaciones mensuales (en USD millones)

Fuente: Elaboración de la Bolsa de Cereales en base a datos del INDEC.

Claramente, se presenta un escenario de liquidación por exportaciones de granos y subproductos en niveles históricos, impensado apenas un año atrás. En términos anuales, se liquidaron en 2021 USD 32.808 millones y se espera que en 2022 la cifra alcance los USD 35.400 millones, lo que implica un incremento del 8%. Así, queda demostrado el gran aporte de divisas de la agroindustria argentina, incluso sin considerar la liquidación por exportaciones del resto de las cadenas agroindustriales, y que el desafío para la acumulación de reservas en el escenario actual lo plantearían el aumento de las importaciones, especialmente de combustibles, y la formación de activos externos.

Comercialización: ventas del productor

Además de las decisiones vinculadas a la producción de los granos -cuánto y qué sembrar, en qué momento y qué paquete tecnológico adoptar- las decisiones relacionadas con la comercialización de los granos producidos -cuándo y cómo vender- son determinantes del resultado económico de la empresa agropecuaria.

En línea con lo mencionado en el apartado anterior, y con el fin de evitar confusión al acercarse al análisis del tema, es importante remarcar que las ventas del productor, aunque determinantes, no se corresponden directamente con la liquidación de divisas. El productor agropecuario, salvo excepciones, no vende al exterior, si no que vende a distintos compradores, como el sector exportador de granos, a la industria para el procesamiento con destino tanto el mercado doméstico como el internacional, a los productores de carnes que utilizan granos para alimentar los animales, o incluso a proveedores de insumos en operaciones de canje, entre otros[2]. Las ventas de granos de los productores a los distintos eslabones de la cadena de valor se denominan “comercialización”.

Todos los productores, campaña a campaña, deben hacer frente a ciertas obligaciones e inversiones necesarias para el desarrollo de su actividad, y garantizarse su medio de vida y el de su familia, lo cual implica que tengan que vender su mercadería para hacer frente a esos gastos.

La decisión de cuándo vender requiere de una minuciosa planificación financiera. En primer lugar, porque incide sobre el precio de venta. Si los productores vendiesen todos juntos su producción al momento de cosecha generarían una sobreoferta en el mercado doméstico que presionaría a la baja los precios recibidos, afectando negativamente sus ingresos. Del otro lado, se verían favorecidos los eslabones de la demanda de granos, que accederían a insumos más baratos. Este sería un equilibrio inestable, porque existirían incentivos para salirse del conjunto y derivar ventas capturando mayores precios en el futuro.

En segundo lugar, porque debe combinarse con una estrategia para evitar la depreciación del ingreso obtenido, con el fin de hacer frente a las obligaciones del año y la inversión para la próxima campaña. Teniendo en cuenta que la actividad en su conjunto está valuada en dólares y/o granos, el tipo de cambio se vuelve una variable determinante para el productor. En este sentido, ante la falta de alternativas de inversión, en un contexto de alta inflación, y frente a la complejidad que presenta el mercado cambiario argentino con su esquema de tipos de cambios múltiples, mantener una posición en granos resulta una estrategia defensiva.

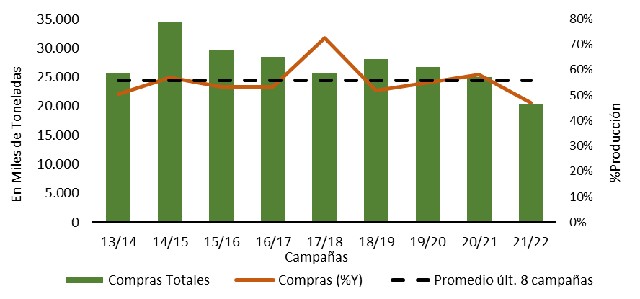

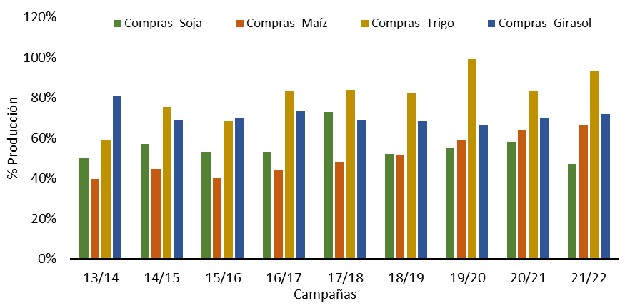

Mirando los números de la campaña 2021/22, surge que la comercialización en relación a la producción nacional estimada, se encuentra adelantada para trigo, maíz y girasol; mientras en soja está por debajo de los niveles registrados el año pasado y del promedio de las últimas campañas.

Gráfico 4. Comercialización de granos campaña 2021/22 en % de la producción

Fuente: Elaboración de la Bolsa de Cereales de Buenos Aires en base a datos de MAGyP.

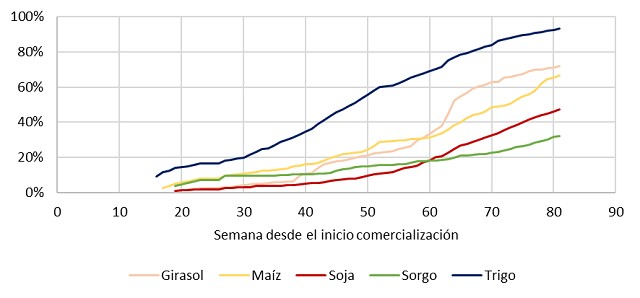

De esta manera, las ventas de los productores de maíz y trigo, se encuentran en un 67% y 93% de la producción (Gráfico 4), ubicándose por encima del promedio de las ultimas 8 campañas de 51% y 81%, respectivamente (Gráfico 6). En cuanto la soja, durante la presente campaña se lleva comercializado un 47% de la producción estimada, ubicándose algo por debajo del 58% respecto al mismo momento de la campaña previa, y del 56% del promedio de las ultimas 8 campañas (Gráfico 5 y 6). Comportamientos similares se observan para la nueva campaña 2022/23.

Gráfico 5. Comercialización de soja en toneladas y % de la producción (Ventas al 13/7 de cada año)

Fuente: Elaboración de la Bolsa de Cereales de Buenos Aires en base a datos de MAGyP.

Este comportamiento diferencial entre cultivos parece ser una estrategia, dado que el productor asigna mayor probabilidad de intervención en los mercados de cereales, con consecuentes impactos negativos sobre el precio recibido y el funcionamiento del mercado, por lo cual adelanta la venta de estos granos anticipándose a posibles restricciones y difiere ventas de soja con menor probabilidad de intervención.

Gráfico 6. Comercialización de granos en % de la producción

Fuente: Elaboración de la Bolsa de Cereales de Buenos Aires en base a datos de MAGyP.

Resumiendo lo anterior, existen múltiples razones que permiten comprender el comportamiento de los productores de ralentizar sus ventas como porcentaje de la producción. Se trata de una estrategia de cobertura, apuntando a reducir su exposición al riesgo, como se mostrará aquí. Para comprender esto, primero es importante tener en cuenta cuatro factores claves del entorno decisorio al que se enfrentan los productores en cada campaña, y que se exacerbaron en la campaña actual:

En primer lugar, los recientes movimientos en el mercado de cambios provocaron que la brecha entre el dólar oficial y el contado con liquidación pase del 72% a principios de junio a más de un 150%[3] en la actualidad. Es importante tener en cuenta que los derechos de exportación aplicados en las diferentes cadenas productivas del país reducen los precios que recibe el productor en la cuantía de derecho, funcionando en la prácica como un tipo de cambio más bajo. En soja, con DEX del 33%. los productores reciben un dólar de 87 pesos, lo que resulta en una brecha aún mayor [4]. Valuado a dólar financiero, el productor de soja recibe aproximadamente el 30% del precio internacional.

En segundo lugar, este incremento en la disparidad entre cotizaciones impulsa al alza a las expectativas de devaluación, lo que resulta especialmente crítico cuando se considera que la campaña 2022/23 ya se observa con precios de insumos históricamente elevados debido, en parte, a la guerra entre Rusia y Ucrania. De acuerdo a estimaciones propias, los costos para la próxima campaña registran aumentos de entre 40 y 50%. A la vez, la diferenciación en el tipo de cambio del producto y del insumo genera un agravamiento más profundo sobre los beneficios del productor, ya que el precio de los insumos está listado a partir del tipo de cambio oficial.

El tercer factor deriva de la estacionalidad propia de la producción agropecuaria, donde el productor debe ir vendiendo de forma escalonada para cubrir sus respectivos costos de insumos e inversiones que, como mencionamos previamente, muchos están cotizados en dólares o bien valor grano.

Un cuarto factor deriva del riesgo climático propio de la actividad agropecuaria, que lleva a que el rendimiento obtenido no necesariamente permite a los productores la holgura suficiente para cubrir los gastos de la campaña siguiente, lo que motiva a una planificación cuidada de la estrategia de ventas. Las últimas dos campañas agrícolas se desarrollaron bajo un escenario climático adverso, que afectó negativamente los volúmenes obtenidos de granos, y los pronósticos para la nueva campaña 2022/23 no son los más alentadores.

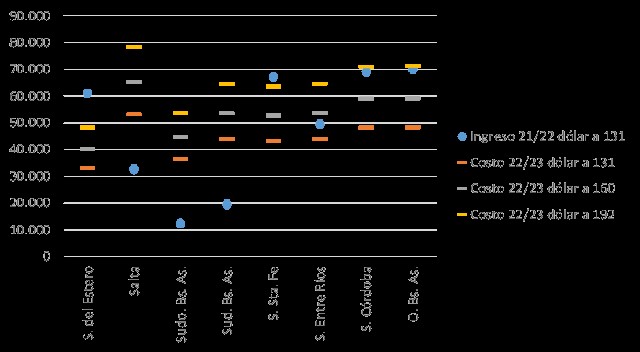

Como ejemplo, en el gráfico 7 se estima el ingreso por hectárea producto de la venta hoy del 100% de la soja obtenida en la campaña 21/22, según el rendimiento promedio en cada región estimado por la Bolsa de Cereales, descontando los gastos de comercialización, fletes, cosecha y pago de arrendamientos. Como se observa, esta cifra es fuertemente variable entre regiones, pasando de menos de 20.000 pesos por hectárea a casi 70.000 pesos.

El gráfico incluye, además, los costos por ha que deberían enfrentar los productores en la nueva campaña 22/23 si se decide implantar soja de primera, bajo distintos supuestos de tipo de cambio: 131 (actual), 160 (expectativa a diciembre según REM-BCRA en Junio), y 192 (que surge de asumir una brecha cambiaria de 65% sobre un contado con liquidación de 317).

Como se observa, si el productor vende el 100% de la producción 21/22 hoy los pesos obtenidos, en muchos casos, no permiten cubrir el costo de la nueva campaña. Por otro lado, la situación empeora con expectativas de tipo de cambio más elevadas. Por ejemplo, al Sur de Entre Ríos el ingreso de la 21/22 sería suficiente si existe garantía de que el dólar se mantiene en 131. Pero si pasa a 160 ya quedan descubiertos los costos de la 22/23, y más aún con un dólar a 192. Ante esta situación, es racional que el productor vea al grano producido como una moneda que permite pagar los costos de la próxima campaña, reduciendo el riesgo de descapitalizar la campaña nueva.

Gráfico 7. Soja: Ingreso neto campaña 2021/22 vs costo campaña 2022/23

Fuente: Elaboración de la Bolsa de Cereales en base a Panorama Agrícola Semanal (21/07), MatbaRofex, y Márgenes Agropecuarios

Si bien el ejemplo analizado corresponde sólo a un cultivo y un planteo determinado, el efecto se mantiene para el resto de la producción, por lo que es evidente que el productor, en su intención de reducir su exposición al riesgo, utiliza la reducción de las ventas como una herramienta de cobertura. Es importante notar aquí que el almacenamiento de granos implica también costos y riesgos de plagas, o de imposición de nuevas trabas y barreras a la exportación.

Aunque parezca obvio, este comportamiento de cobertura frente a la volatilidad cambiaria no es excepcional del sector agro, sino que abarca a todos los actores de la economía. De acuerdo con el INDEC, los argentinos poseen 243.511 millones de dólares en billetes y depósitos en moneda extranjera, un equivalente al Producto Bruto Agroindustrial de las últimas 7 cosechas. Estos activos son de bajo o negativo rendimiento real, lo que da cuenta del costo que la sociedad argentina está dispuesta a pagar por reducir su exposición a los vaivenes del tipo de cambio y cubrirse por la pérdida de poder adquisitivo resultante de la inflación.

Todo esto implica que en lo que resta del año habría que seguir de cerca todos estos factores. De hecho, las cotizaciones de los commodities en los mercados internacionales iniciaron una tendencia deflacionaria el último mes llevando a los precios a niveles de preguerra, lo que añade un factor de peso en la decisión de venta. Particularmente, la soja viene acumulando una baja del 19% respecto al mes previo en Chicago.

Comentarios finales

Este informe realiza un breve recorrido sobre el proceso de comercialización de granos y liquidación de divisas del sector agroindustrial, con énfasis en los principales aspectos que se encuentran en la mesa de debate en la coyuntura actual. Al respecto, es posible señalar algunos conceptos claves para contribuir a la discusión:

Como se describió en la primera parte del documento, la liquidación de divisas este año alcanzó el récord histórico de 19.145 millones de USD, un 15% por encima del récord anterior en 2021, y un 109% por encima de 2020, impulsado por los precios internacionales de los productos agrícolas.

Es cierto que los precios de las importaciones también se incrementaron, pero el resultado neto es positivo, como muestra el INDEC en el índice de términos de intercambio, que mejoró un 4,8% en el primer trimestre respecto a 2021, que se suma al 11,9% que ya había mejorado en 2021 con respecto a 2020.[5]

Las ventas de soja por parte del sector productivo se encuentran atrasadas con relación al promedio histórico (47% de la producción vs. 56% en promedio para 8 campañas, al 13/7), pero se encuentran adelantadas para el trigo y el maíz.

Como se mostró, este comportamiento por parte de los productores puede calificarse de estrategia de cobertura frente a los riesgos que enfrenta el sector, buscando contar con los recursos necesarios para financiar la próxima campaña, en los que enfrentaría costos más elevados que la campaña anterior.

La capacidad de los productores de diferir sus ventas en el tiempo es uno de los factores que explican la competitividad del país en los mercados internacionales, permitiendo reducir costos en infraestructura, aprovechar mejores precios, y mejorar la posición frente al riesgo de los mercados de productos e insumos.

Más allá de los movimientos al interior de la campaña, el almacenamiento de granos sólo puede llevarse a cabo por un tiempo determinado sin perjuicio para la mercadería, por lo que el problema de la disponibilidad de divisas no es productivo, si no financiero. Al respecto, cualquier medida que se tome debería apuntar a no generar distorsiones en la producción mayores a las que hoy ya existen.

Fuente: Bolsa de Cereales de Buenos Aires