Para este año, se prevé que la producción local de carne de cerdo sume otros 4,3 millones de toneladas anuales, alcanzando un total de 51,8 millones en el año, lo que significaría alcanzar ya el 96% de lo producido en 2018, previo a la irrupción de la Peste Porcina Africana.

Claramente esta recuperación de la oferta local de carne de cerdo, hará a China menos dependiente de las importaciones de este tipo de carne, donde se espera que los flujos del exterior disminuyan a menos de la mitad de lo importado en 2021, pasando de 4,33 a 2,15 millones de toneladas este año.

Si bien esta mayor oferta de carne de cerdo, se espera tendrá un impacto directo sobre el consumo de pollo, no se esperan cambios significativos en la demanda de carne vacuna. Este mercado, como hemos señalado en ocasiones anteriores, ya se rige por sus propios fundamentos de demanda. En efecto, a pesar de la recuperación del sector porcino, el consumo de carne vacuna en China sigue creciendo. Para este año el USDA proyecta un crecimiento cercano al 2% en consumo, alcanzando los 10,18 millones de toneladas anuales.

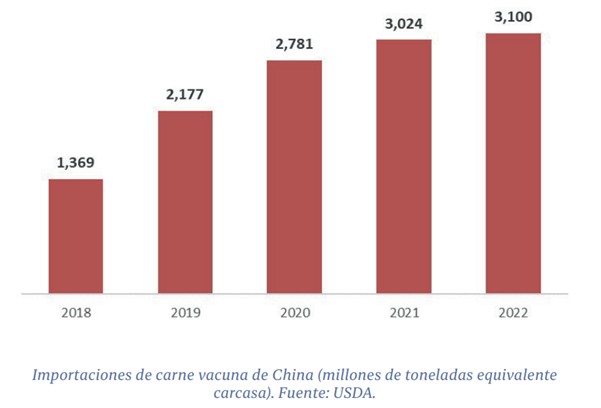

Con una producción local limitada a 7,1 millones de toneladas, las importaciones de carne vacuna previstas para este año, proyectan un aumento del 3%, alcanzando los 3,1 millones de toneladas, 50 mil toneladas menos que las previstas en abril, pero récord absoluto en términos históricos.

En un año en el cual China amenazaba con desacelerar su economía producto de las fuertes restricciones impuestas bajo su política de Covid Cero, sus números siguen mostrando crecimiento.

Más consumo, más importaciones y sorprendentemente mayores precios, en un momento en el que muchos países están sufriendo los avatares de una escalada inflacionaria que deteriora el poder adquisitivo de sus consumidores, como hace años no se registraba.

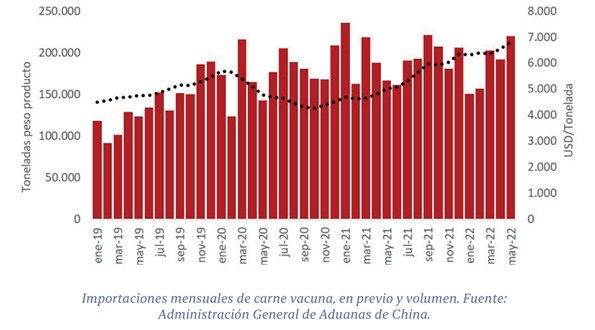

En los primeros cinco meses del año, China importó carne vacuna a un valor promedio de 6.500 USD/ tonelada, lo que implica un incremento en dólares del 37% respecto de lo pagado en igual período, un año atrás. Si bien en los últimos dos meses los valores pagados en origen han estado bajando entre un 10% y un 15%, según cortes, el nivel de precios relativos sigue siendo muy bueno y, estacionalmente, aún no hemos ingresado al período de mayor presión de compras por parte de este mercado.

El comercio mundial de carne este año, según el USDA, crecería al 1%, alcanzando un total de 11,9 millones de toneladas, casi 500 mil toneladas más que en 2021, de los cuales las compras chinas siguen representando el 26% del total.

De los principales exportadores, solo Brasil estaría en condiciones este año de aportar un volumen adicional de aproximadamente 400 mil toneladas, llevando su saldo exportable a 2,725 millones de toneladas. Estados Unidos, se verá limitado en capacidad de exportación debido a la severa sequía que viene atravesando por lo que apenas superaría el 1,5 millón de toneladas. En el caso Australia, si bien comienza a recomponer sus saldos exportables, lo está haciendo más lento de lo esperado. De hecho, el USDA ha recortado recientemente su previsión de exportaciones para este año de 1,470 a 1,350 millones de toneladas, dejándola prácticamente sin cambios respecto de lo exportado en 2021. En tanto que, para nuestro país, por restricciones propias del contexto local, el USDA proyecta una ligera retracción en las exportaciones pasando de 735 a 700 mil toneladas anuales.

En este ajustado marco, el factor climático será determinante. Mas allá del impacto que ya se descuenta en EE.UU., en Sudamérica, especialmente en Brasil por su magnitud, pero también en Argentina y Uruguay, el clima puede resultar clave al momento de definir el segundo semestre del año donde sabemos se juega el mayor partido con China. Como todos los años, a medida que se acercan los festejos por el año nuevo lunar, los importadores chinos comienzan a acelerar su programa de compras poniendo más presión sobre los precios.

Particularmente en Argentina, China representa el 75% de nuestras ventas al exterior. A su vez, este período de mayor presión de compras, coincide con un momento del año donde estacionalmente el tipo de hacienda que lleva de nuestro país, mayormente vaca vieja o de descarte, comienza a escasear. Por tanto, esa presión que se espera desde la demanda converge a su vez con una escasez estacional de oferta que debería impulsar, clima mediante, una mejora en los precios de estas categorías.

Fuente: ROSGAN

Fuente: Bolsa de Comercio de Rosario