El ministro de agricultura, Julián Domínguez, lanzó nuevamente un plan ganadero. La diferencia que tiene el presente plan GanAr es que en el mismo se anuncian créditos por un importante monto en pesos ($ 100.000 millones) con tasa subsidiada para retención de vientres y para adecuación de las fábricas a las condiciones que impone SENASA para el troceo y para cámaras frigoríficas.

El anuncio viene creando expectativas positivas desde hace un par de meses. Las informaciones extraoficiales dicen que el Banco Nación ha otorgado 2.500 préstamos al sector ganadero y al mismo tiempo que ha depositado $ 2.000 millones en el Banco Provincia de Buenos Aires. Sin embargo, cuando los productores o industriales del interior bonaerense preguntan por los créditos en las sucursales de la mencionada institución, obtienen como respuesta que el crédito no está disponible, dado que no han recibido la circular correspondiente para que la línea esté operativa.

Esta circunstancia nos lleva a pensar que, o bien los fondos depositados en el Banco Provincia se están utilizando para otra cosa o que el señor gobernador decidió no colaborar con el gobierno nacional en el aumento de la producción ganadera que garantice el normal abastecimiento de “la mesa de los argentinos”.

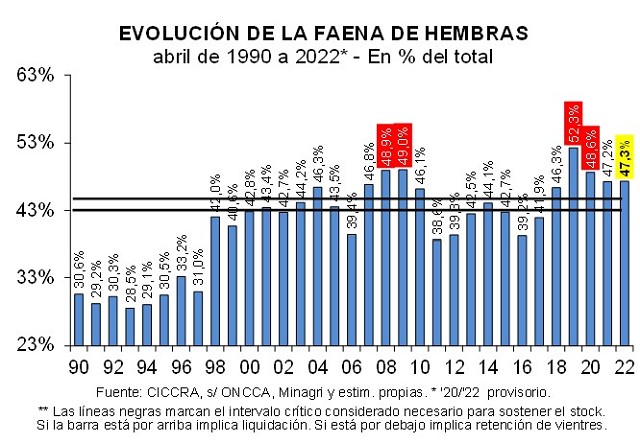

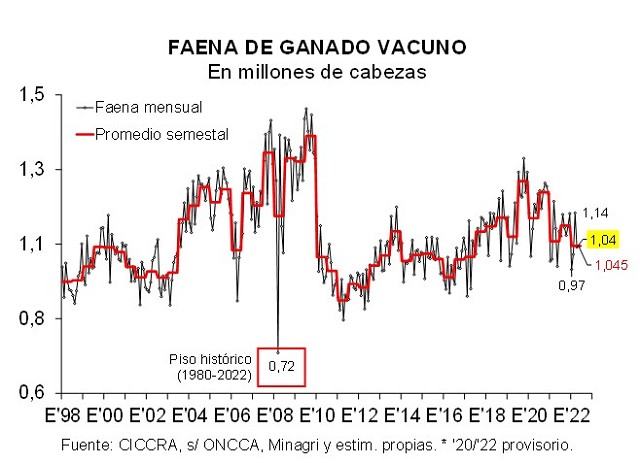

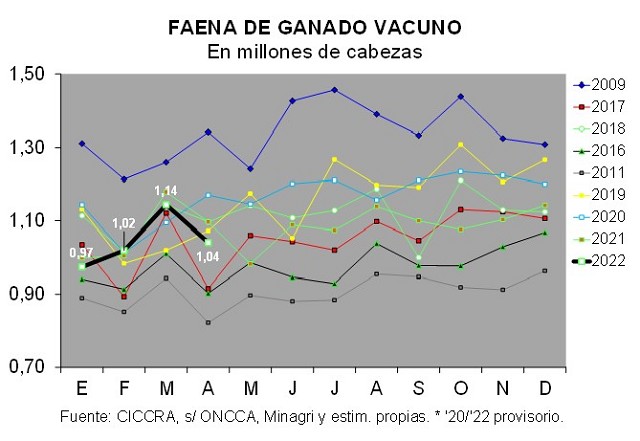

En abril de 2022 la faena total de hacienda vacuna sumó 1,041 millones de cabezas. En relación a marzo se registró una contracción de 2,7% corregida por el número de días laborables. En tanto, al comparar con abril de 2021, la caída fue de 5,1%, pero al corregirse por el número de días laborables la baja fue de sólo 0,7%. Mientras el nivel de actividad sectorial continúa estancado en un nivel inferior al promedio de las últimas tres décadas, en el cuarto mes del año la participación de las hembras en la faena total subió hasta 47,3%. Este ratio fue similar al de abril de 2021.

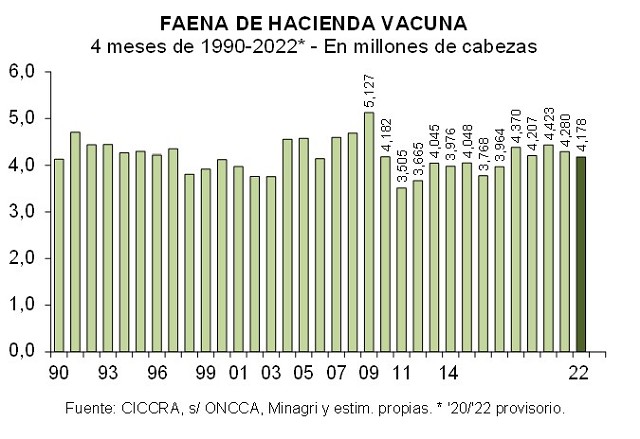

En el primer cuatrimestre de 2022 la industria frigorífica faenó 4,178 millones de vacunos. En la comparación interanual se observó una disminución de 2,4%.

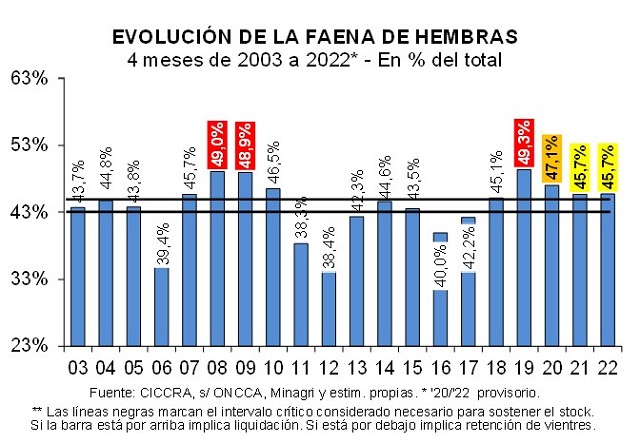

La faena de machos fue de 2,267 millones de cabezas, lo cual implicó una caída de 2,5% anual. En el caso de las hembras, se sacrificaron 1,911 millones de cabezas, es decir 2,2% menos que un año atrás. Todo esto hizo que la participación de las hembras en el total se mantuviera 45,7%. La desagregación por categorías dejó entrever que subieron las faenas de vacas, novillos y toros (+2,0%, +1,2% y 2,7%, respectivamente), si bien fueron más que compensadas por la menor disponibilidad de hacienda joven (-3,2% de novillitos y -5,0% de vaquillonas). Recordemos que, por un lado, entre la primavera de 2018 y mediados de 2020 el ciclo ganadero atravesó una fase contractiva (liquidación de vientres), y que, por el otro lado, la menor zafra de terneros de 2021-2022 se combinó con el alargamiento del período de engorde, producto del mayor uso de la recría a campo de la hacienda.

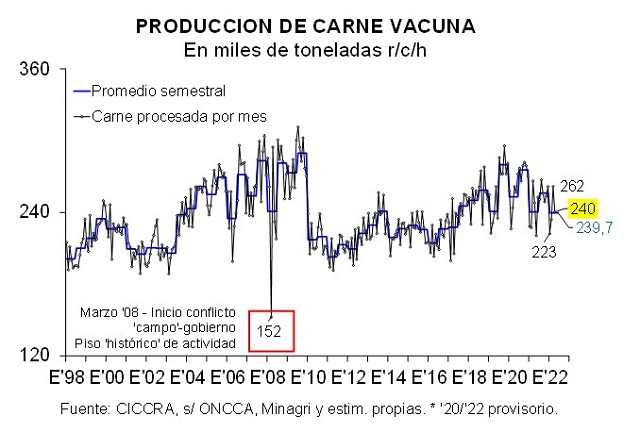

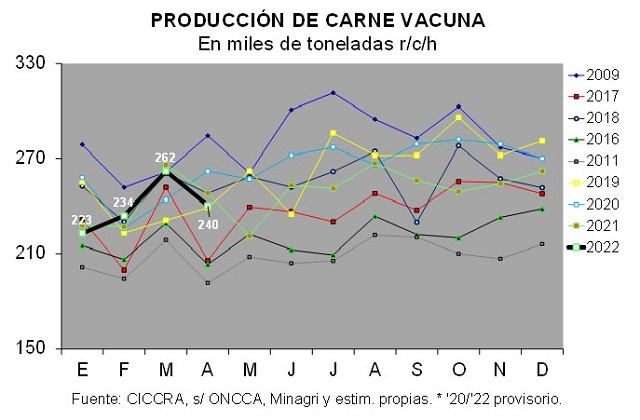

En lo que respecta a la producción de carne vacuna, en abril equivalió a 240 mil toneladas res con hueso (tn r/c/h). En términos mensuales se produjo 1,9% menos corregido por el número de días laborables. En términos anuales la producción subió 1,4% al corregirla por el número de días laborables. La mejor performance de la producción de carne en relación a la faena se debió al aumento de 2,1% del peso promedio en gancho, que pasó de 226 a 231 kilos r/c/h entre los últimos dos abriles.

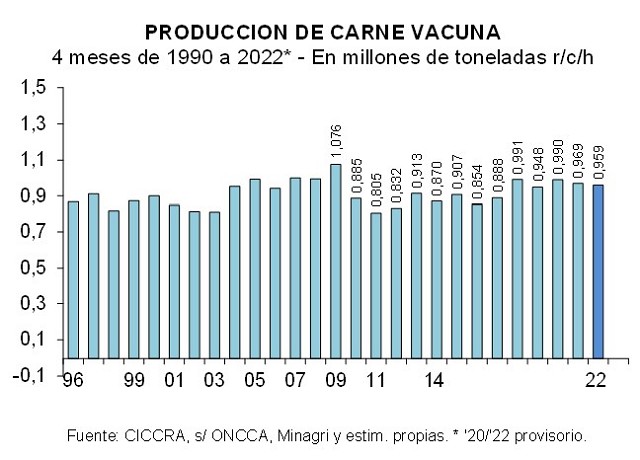

En los primeros cuatro meses de 2022 se produjeron 958,8 mil tn r/c/h de carne vacuna, es decir 1,7% menos que un año antes. Al corregirla por los días laborables la disminución fue de 0,5% anual.

En enero-abril de 2022 se produjeron 958,8 mil toneladas res con hueso (tn r/c/h) de carne vacuna en Argentina, volumen que resultó similar al generado en el primer cuatrimestre de 2021 (-10.160 tn r/c/h).

Estimando que el volumen exportado de carne vacuna equivalió a 269,0 mil tn r/c/h (-3,5% anual; -9,7 mil tn r/c/h), los envíos al mercado interno habrían totalizado 689,9 mil tn r/c/h de carne vacuna, igualando el total correspondiente al primer cuatrimestre del año pasado.

En referencia al consumo aparente de carne vacuna, en abril de 2022 el promedio móvil de doce meses se ubicó en 47,4 kg/hab/año, quedando 2,6% por debajo del nivel observado en abril de 2021 (-1,2 kg/hab/año).

El proceso de alta y creciente tasa de inflación se reflejó en todos los capítulos que integran el Índice de Precios al Consumidor (IPC) que elabora el INDEC. La suba del nivel general fue de 6,2% entre marzo y abril y en el caso de los alimentos y bebidas no alcohólicas fue de 5,9%.

En este contexto, los precios al consumidor de los cortes vacunos medidos por el INDEC no fueron la excepción. En particular, el asado subió 5,2% en el último mes, es decir por debajo del nivel general. En los demás casos, las subas fueron superiores al promedio. El precio del cuadril varió 7,7%, el de la nalga, 7,8%, el de la paleta, 8,5%, y el de la carne picada común, 9,8%. Las hamburguesas congeladas registraron un aumento de precio de 12,6% mensual, luego de varios meses de aumentar a menor ritmo que el resto de los productos cárnicos. Por su parte, el precio del pollo entero se incrementó más aún que el promedio de los cortes vacunos, ya que entre marzo y abril se ajustó 12,1%.

La comparación con los niveles de precios de febrero de 2020, mes previo al inicio de la ‘cuarentena’ estricta mostró que los precios de los principales cortes cárnicos más que se triplicaron. La excepción fue la carne picada común, ya que su aumento fue de 193,5% (4,1% eq. mensual). La mayor suba correspondió al precio de la nalga (+225,5%; 4,5% eq. mensual), que fue seguida por el asado (+222,9%), la paleta (+221,5%) y el cuadril (212,7%). La suba del valor del pollo entero fue de 185,8% en el mismo lapso de tiempo (+4,0% eq. mensual).

INDICADORES ECONÓMICOS SECTORIALES:

1. FAENA Y PRODUCCIÓN DE CARNE:

En abril de 2022 la faena total de hacienda vacuna sumó 1,041 millones de cabezas. En relación a marzo se registró una contracción de 2,7% corregida por el número de días laborables. En tanto, al comparar con abril de 2021, la caída fue de 5,1%, pero al corregirse por el número de días laborables la baja fue de sólo 0,7%. Mientras el nivel de actividad sectorial continúa estancado en un nivel inferior al promedio de las últimas tres décadas, en el cuarto mes del año la participación de las hembras en la faena total subió hasta 47,3%. Este ratio fue similar al de abril de 2021 y se ubicó en el quinto lugar al ordenar de mayor a menor los últimos treinta y tres abriles.

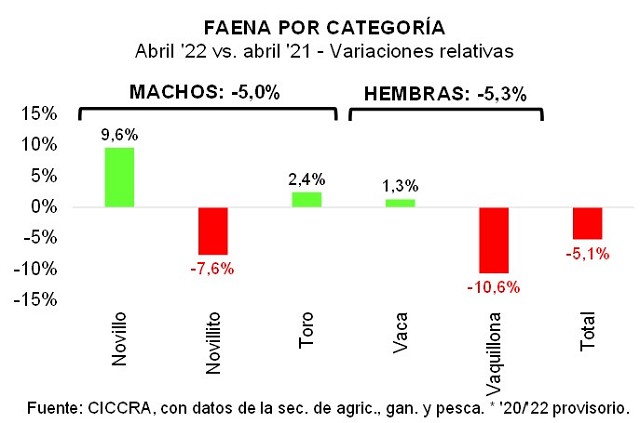

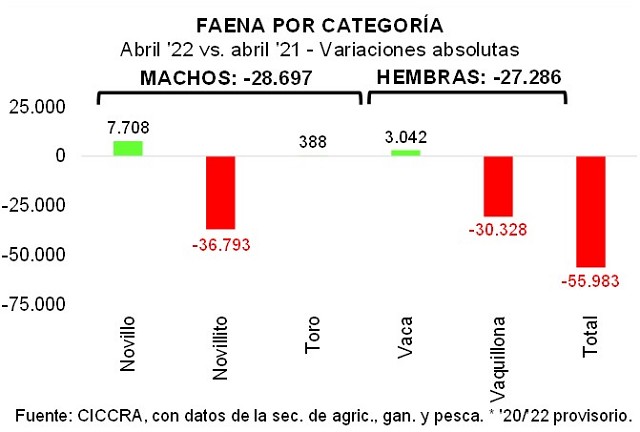

La faena de machos totalizó 549,1 mil cabezas en el cuarto mes del año, lo que arrojó una baja de 5,0% anual (sin corregir por el número de días laborables). La faena de los novillitos descendió 7,6% y más que compensó las mayores faenas de novillos (+9,6% anual) y toros (+2,4%). Por su parte, la faena de hembras sumó otras 491,9 mil cabezas, la que resultó 5,3% inferior a la de un año atrás. La menor faena de vaquillonas explicó la baja (-10,6% anual), ya que la faena de vacas subió sólo 1,3% anual.

En el primer cuatrimestre de 2022 la industria frigorífica faenó 4,178 millones de vacunos. En la comparación interanual se observó una disminución de 2,4%, que al corregirla por el número de días laborables se redujo a -1,8%. De los últimos cuarenta y tres años, enero-abril del corriente año fue el 24º, al tiempo que resultó 1,8% inferior al promedio de los primeros cuatrimestres de 1980 a 2021.

En el caso de los machos, la faena fue de 2,267 millones de cabezas, lo cual implicó una caída de 2,5% anual. En el caso de las hembras, se sacrificaron 1,911 millones de cabezas, es decir 2,2% menos que un año atrás. Todo esto hizo que la participación de las hembras en el total se mantuviera 45,7%. La desagregación por categorías dejó entrever que subieron las faenas de vacas, novillos y toros (+2,0%, +1,2% y 2,7%, respectivamente), si bien fueron más que compensadas por la menor disponibilidad de hacienda joven (-3,2% de novillitos y -5,0% de vaquillonas). Recordemos que, por un lado, entre la primavera de 2018 y mediados de 2020 el ciclo ganadero atravesó una fase contractiva (liquidación de vientres), y que, por el otro lado, la menor zafra de terneros de 2021-2022 se combinó con el alargamiento del período de engorde, producto del mayor uso de la recría a campo de la hacienda.

En lo que respecta a la producción de carne vacuna, en abril equivalió a 240 mil toneladas res con hueso (tn r/c/h). En términos mensuales se produjo 1,9% menos corregido por el número de días laborables. En términos anuales la producción subió 1,4% al corregirla por el número de días laborables. La mejor performance de la producción de carne en relación a la faena se debió al aumento de 2,1% del peso promedio en gancho, que pasó de 226 a 231 kilos r/c/h entre los últimos dos abriles. Esto permitió que el total producido ocupara el puesto Nº 10 entre los últimos 33 abriles.

En los primeros cuatro meses de 2022 se produjeron 958,8 mil tn r/c/h de carne vacuna, es decir 1,7% menos que un año antes. Al corregirla por los días laborables la disminución fue de 0,5% anual.

2. CONSUMO INTERNO:

En enero-abril de 2022 se produjeron 958,8 mil toneladas res con hueso (tn r/c/h) de carne vacuna en Argentina, volumen que resultó similar al generado en el primer cuatrimestre de 2021 (-10.160 tn r/c/h).

Estimando que el volumen exportado de carne vacuna equivalió a 269,0 mil tn r/c/h (-3,5% anual; -9,7 mil tn r/c/h), los envíos al mercado interno habrían totalizado 689,9 mil tn r/c/h de carne vacuna, igualando el total correspondiente al primer cuatrimestre del año pasado.

En lo que respecta al consumo aparente de carne vacuna, en abril de 2022 el promedio móvil de doce meses se ubicó en 47,4 kg/hab/año, quedando 2,6% por debajo del nivel observado en abril de 2021 (-1,2 kg/hab/año).

3. DINÁMICA DE LOS PRECIOS MINORISTAS:

El proceso alta y creciente tasa de inflación se reflejó en todos los capítulos que integran el Índice de Precios al Consumidor (IPC) que elabora el INDEC. La suba del nivel general fue de 6,2% entre marzo y abril y en el caso de los alimentos y bebidas no alcohólicas fue de 5,9%.

En este contexto, los precios al consumidor de los cortes vacunos medidos por el INDEC no fueron la excepción. En particular, el asado subió 5,2% en el último mes, es decir por debajo del nivel general. En los demás casos, las subas fueron superiores al promedio. El precio del cuadril varió 7,7%, el de la nalga, 7,8%, el de la paleta, 8,5%, y el de la carne picada común, 9,8%. Las hamburguesas congeladas registraron un aumento de precio de 12,6% mensual, luego de varios meses de aumentar a menor ritmo que el resto de los productos cárnicos. Por su parte, el precio del pollo entero se incrementó más aún que el promedio de los cortes vacunos, ya que entre marzo y abril se ajustó 12,1%.

Al comparar los niveles de precios de abril de 2022 con los observados en abril del año pasado, surge que las variaciones de los principales cortes vacunos fueron similares a la suba del conjunto de alimentos y bebidas no alcohólicas (62,4%). La nalga registró un alza de precio de 68,7% en un año, seguida por la paleta (+65,3%), la carne picada común (64,9%), el cuadril (+63,9%) y el asado (+61,0%). En tanto, el precio de las hamburguesas congeladas registró una suba de 38,4%. Con el gran aumento de abril señalado más arriba, la variación interanual del precio del pollo llegó a 73,8%.

La comparación con los niveles de precios de febrero de 2020, mes previo al inicio de la ‘cuarentena’ estricta mostró que los precios de los principales cortes cárnicos más que se triplicaron. La excepción fue la carne picada común, ya que su aumento fue de 193,5% (4,1% eq. mensual). La mayor suba correspondió al precio de la nalga (+225,5%; 4,5% eq. mensual), que fue seguida por el asado (+222,9%), la paleta (+221,5%) y el cuadril (212,7%). La suba del valor del pollo entero fue de 185,8% en el mismo lapso de tiempo (+4,0% eq. mensual).