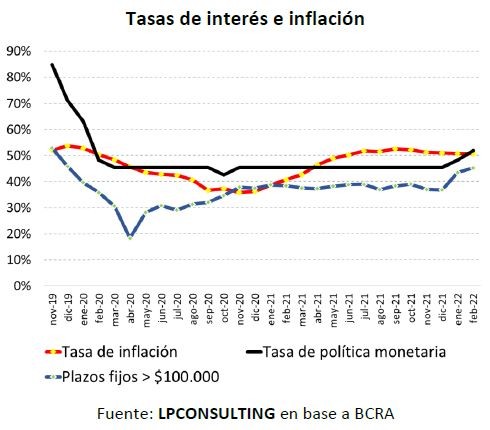

El Banco Central subió la tasa de interés de política monetaria (que es la tasa que paga por las Leliq). Esta tasa estaba en niveles muy por encima de la inflación en el anterior gobierno. En noviembre del 2019 era de 85% efectiva anual y muy rápidamente el actual gobierno la llevó a 45% efectiva anual en marzo del 2020. Se mantuvo en este nivel hasta diciembre del 2021. En enero la subió a 48% y en febrero a 52% efectiva anual. En estos 2 años, la tasa de política monetaria se mantuvo alrededor de la inflación.

Un fenómeno a tener presente es que la tasa de política monetaria es la que cobran los bancos comerciales por las Leliq. Por lo tanto, como la contracara de las Leliq son los plazos fijos privados, la tasa de interés que los bancos le pagan a los depositantes por sus plazos fijos debe estar por debajo. Como la tasa de política monetaria se movió alrededor de la inflación, la tasa de los plazos fijos se movió consistentemente por debajo de la inflación, que es lo que se observa en el gráfico de arriba.

Más específicamente, a partir de julio del 2021 (que es cuando la brecha entre la tasa de inflación y la tasa de interés de los plazos fijos más se ensancha), un plazo fijo perdió un 10% interanual en términos reales. Pérdida que se mantuvo hasta diciembre del 2021. En enero del 2022 la pérdida baja al 5% y en febrero al 4%.

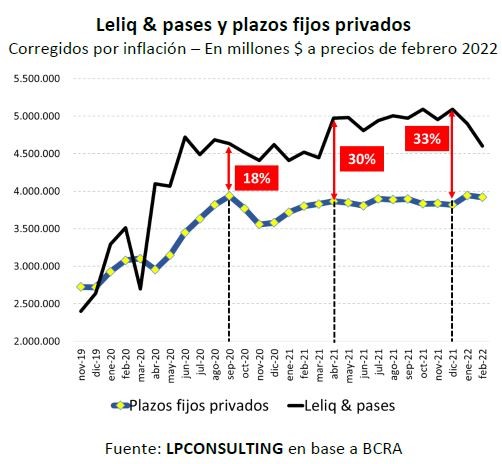

Claramente que la suba en la tasa de política monetaria responde a la necesidad de ajustar, en algo, la tasa real de los plazos fijos. Una evidencia muy sugestiva en este sentido es la que se presenta en el gráfico debajo.

Obsérvese que en setiembre del 2020 la brecha entre el monto de Leliq & pases y de plazos fijos era del 18%. A partir de esa fecha los plazos fijos no crecen en términos reales. Se mantienen algo por debajo de los $4 billones a precios de hoy. Las Leliq & pases se mantenían también constantes en términos reales.

Pero en abril del 2021 las Leliq & pases dan un salto en términos reales por una emisión importante que hubo que llevó la brecha con los plazos fijos al 30%. En diciembre del 2021, las Leliq & pases tenían una pequeña tendencia al alza y los plazos fijos a la baja, pero la brecha ya era del 33%.

Como se sabe, la posibilidad de mantener las Leliq & pases en los bancos sin que se moneticen, lo que provocaría una fuerte aceleración inflacionaria, depende de manera crucial que los plazos fijos acompañen. Como se veía que los plazos fijos perdían fuerza se habría decidido entonces reforzarlos con una recuperación de sus rendimientos reales.

Cabe aclarar que la disminución que se observa en el gráfico en los meses de enero y febrero de Leliq & pases responde a que están medidos en términos reales y febrero todavía no terminó por lo cual habría que esperar a ver qué pasa de aquí a fin de mes.

¿Cómo sigue la tasa de interés de los plazos fijos?

Los plazos fijos están puestos a muy corto plazo. Por lo que, en realidad, no están funcionando como un medio de ahorro sino como un medio de mantener el valor real del capital de trabajo de las empresas. Así como en una economía no inflacionaria las cuentas corrientes bancarias no pagan interés, en una economía altamente inflacionaria como la de Argentina los plazos fijos son la herramienta con que las empresas cubren su capital de trabajo de la inflación. Es como que los plazos fijos pasaron a ocupar el rol de las cuentas corrientes bancarias en aquello que no sean la operatoria diaria.

En este sentido, el Banco Central estaría como obligado a que la tasa de interés de los plazos fijos no esté muy por debajo de la inflación, porque se pueden desinflar aun cuando sean capital de trabajo. Con que acompañe la inflación, el Banco Central puede mantener los plazos fijos que sostienen las Leliq & pases.

Como la inflación va en aumento (al 4% mensual hace una inflación de 60% anual), es de esperar que la tasa de política monetaria del Banco Central siga aumentando en el 2022 para que la tasa de los plazos fijos acompañe.

Por C.P. Leonardo H. Piazza - Director de LP CONSULTING