Se sabe que Argentina hace rato se quedó sin moneda, entendiendo por moneda una mercadería que es aceptada ampliamente como medio de intercambio y reserva de valor. El peso no es reserva de valor y, por lo tanto, dejó de ser moneda porque no cumple con uno de los dos requisitos necesarios para ser considerada moneda.

Se argumenta que tanto junio como diciembre son meses en que aumenta la demanda de moneda. Me permito disentir con esa afirmación porque si se acepta que demanda por moneda es la cantidad de pesos que la gente quiere tener inmovilizada en su bolsillo por si acaso, entonces, no hay forma de medir cómo evoluciona la demanda de moneda. La demanda de moneda es un concepto que no se puede medir tan fácilmente, aunque se puede percibir. Por ejemplo, cuando hay un aumento en la cantidad de moneda emitida y los precios suben, es porque está cayendo la demanda de moneda o bien porque aumenta la oferta de moneda, pero no la demanda. Es decir, se producen más pesos de los que la gente quiere. O, en tercer lugar, porque la oferta de moneda crece más rápido que la oferta del resto de los bienes y servicios. La cantidad de pesos circulando crece más rápido que la cantidad de bienes que ofrecidos por los productores.

En Argentina se da la particularidad que suele aumentar la oferta de moneda, caer la demanda de moneda y, al mismo tiempo, disminuir o crecer muy poco la oferta de bienes y servicios. En ese escenario es cuando se dispara la inflación y llega a niveles como los que tenemos actualmente o tal vez más altos en un futuro no muy lejano.

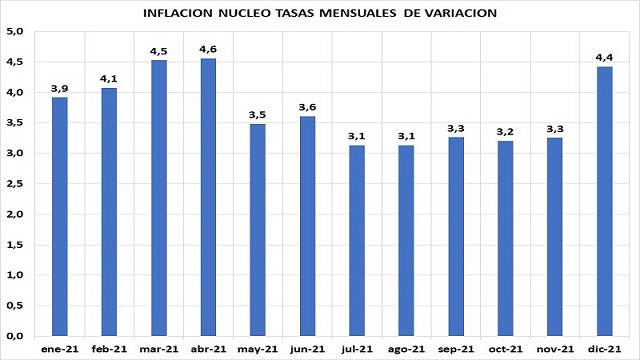

En diciembre pasado se batió récord de emisión monetaria para financiar al tesoro, pero solo mirando la base monetaria y tomando el promedio diario de diciembre de la base monetaria y comparándolo con el promedio diario de noviembre se observa un crecimiento del 8,6%, algo que se refleja en la inflación núcleo como puede verse en el gráfico 1. En diciembre se disparó la inflación núcleo frente a los meses anteriores que, por cierto, ya venía siendo alta, superando el 3% mensual.

Cuando se miran los primeros 19 días de enero y se comparan con el mismo período de diciembre, también se verifica un aumento en la base monetaria del 11,2%. De manera que no debe llamar la atención que la inflación esté en niveles cada vez más altos y con tendencia a la suba y el blue se dispare frente a un escenario macroeconómico caótico y un contexto político que agrega más leña al fuego en términos de incertidumbre. Ante semejante emisión de unos papeles pintados que nadie quiere y en este contexto de incertidumbre económica y política, la suba del blue hasta parece suave.

Es más, en diciembre fue récord la emisión para financiar al tesoro siendo el principal ingreso el impuesto inflacionario, seguido por el IVA, Contribuciones Patronales, Aportes Personales, etc. Es decir, el impuesto inflacionario fue 4 veces más grande que el IVA al momento de estimar los ingresos del tesoro, siendo que el IVA fue el impuesto que más recaudó para el tesoro.

En otros términos, en diciembre, por cada peso de impuestos que recaudó el tesoro para financiar sus gastos, financió casi otro peso de gasto con emisión monetaria dado que la emisión monetaria fue equivalente al 86% de los ingresos tributarios del tesoro.

Mientras se observa este desmadre fiscal y monetario, el presidente se ocupa de señalar el acuerdo con el FMI como el responsable de todos nuestros dramas económicos.

Dice el presidente que no va a sacrificar el crecimiento por el ajuste que pide el FMI. La realidad es que el ajuste lo está haciendo ajustando por debajo la tasa de inflación los salarios públicos y las jubilaciones.

Pero la pregunta que surge, ante tanta insistencia de gradualismo que quiere aplicar el gobierno para reducir el déficit, es la siguiente: ¿cómo piensa financiar el tesoro el déficit fiscal de aquí al 2027 que es cuando quiere llegar al equilibrio fiscal de acuerdo a los dichos del ministro Guzmán?

Considerando que no hay margen para tener muchos más recursos exprimiendo a los contribuyentes y que el mercado financiero internacional está cerrado para Argentina con un riesgo país de casi 2000 puntos básicos, las únicas dos opciones que le queda al gobierno para aplicar el gradualismo fiscal con que fracasó Cambiemos, son: 1) tomar más deuda interna en el mercado local desplazando al sector privado del escaso crédito que queda, ya que entre el BCRA y el tesoro se llevan lo poco que hay de ahorro interno y 2) darle a la maquinita acelerando el proceso inflacionario.

No tiene muchas más opciones el gobierno para ir reduciendo de a poco el déficit fiscal como dice que quiere reducirlo y por eso no llega a un acuerdo con el FMI.

Cualquiera de las dos opciones que elija, emitir o endeudarse en el mercado interno, es más inflación con más ajuste para el sector privado vía licuación del ingreso real o más gasto público por los intereses que habrá que pagar por el mayor stock de deuda. Mayor stock de deuda que se transformará mañana en un default de la deuda interna o en una fenomenal emisión monetaria para pagarla.

En síntesis, con semejante emisión monetaria no debe sorprender que el blue se haya disparado y que se dilate el acuerdo con el FMI considerando la tara ideológica que el kirchnerismo tiene con dicha institución. El kirchnerismo subordina el bienestar de la población a mantener el discurso anti FMI que le gusta escuchar al núcleo duro del kirchnerismo. Prevalece el discurso político de barricada por sobre la conveniencia del país de poner orden en su economía, acordando con el FMI o sin el FMI.

Fuente: Economía para Todos