El gobierno nacional recientemente estableció los plazos de implementación de la RC 4/2021, que debería empezar a poner fin a la comercialización de carnes en medias reses en nuestro país.

Adelantamos que, en lo que hace al fondo de la cuestión, coincidimos con la mayoría del sector en que resulta una medida necesaria, que apunta a la modernización del consumo, introduciendo mejoras sustanciales en las condiciones laborales de los trabajadores, además de sus evidentes beneficios sanitarios y ambientales.

Pero en esta oportunidad advertimos que el problema está en su implementación, porque otorga a los frigoríficos provinciales y municipales el doble de plazo para adecuarse del otorgado a los que tienen tránsito federal.

Esto genera una situación de desigualdad no sólo para la industria, sino también para los consumidores, ya que reafirma el doble estándar sanitario, a contramano de uno de los consensos básicos de todo el sector.

Lo cierto es que esta medida se intentó implementar varias veces en el transcurso de los últimos veinte años y todas las veces fracasó ¿Por qué fracasó? La razón habría que buscarla en el art. 4 de la Res. Conjunta que ahora se implementa, por cuanto invita “a las provincias y la Ciudad Autónoma de Buenos Aires a dictar las normas concordantes, en el ámbito de su competencia, para la adecuación y cumplimiento de la presente normativa”.

En otras palabras, a pesar de los anuncios, la norma tal como está no es operativa a nivel nacional porque avanza sobre facultades no delegadas.

Los funcionarios de Agricultura, en vez de gestionar una política pública a nivel federal, trabajando con todas las jurisdicciones del país para implementar una medida virtuosa, eligieron el camino de los anuncios y mostrar sólo lo que pasa en la Capital.

Por lo tanto, en la práctica continuaremos viendo camiones descargando medias reses en casi todo el país –nada habrá cambiado a nivel laboral ni sanitario ni ambiental – salvo en la Ciudad de Buenos Aires, que como no tiene frigoríficos en su territorio, sólo recibe (debería recibir) carne habilitada para el tráfico federal.

Tal vez deberíamos pensar que algún funcionario de los que defienden a las

seudo- cooperativas cree que implementando esta medida – en rigor de verdad,

estos anuncios – generarán mayores utilidades a los empresarios que explotan a

los trabajadores y evaden todo tipo de impuestos.

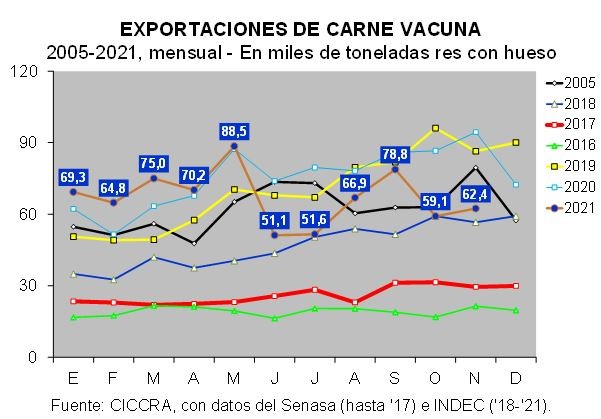

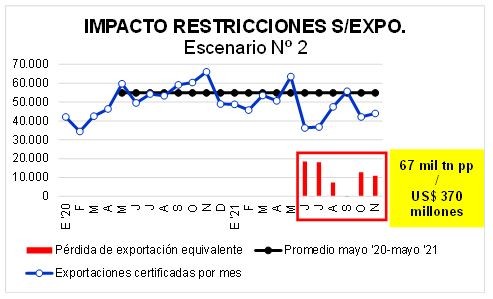

En noviembre de 2021 la industria frigorífica continuó exportando un volumen similar al de los tres meses previos, producto de las restricciones implementadas por el gobierno nacional (alivianadas desde agosto) con las que busca (ineficazmente) ‘controlar’ la evolución del precio de la carne vacuna en los mostradores domésticos. El total certificado fue de 43,9 mil tn peso producto (tn pp; equivalentes a 62,4 mil tn res con hueso (r/c/h)), un volumen claramente inferior al récord de noviembre del año pasado (63 mil tn pp; -33,4%).

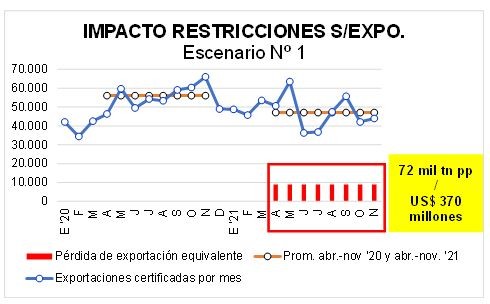

Frente a un mercado internacional demandante y a la escasez doméstica de dólares en el segmento oficial de cambios, llama la atención que el gobierno nacional haya impedido a la cadena de valor exportar más volumen y aprovechar el mayor precio unitario. Si tomamos como referencia los volúmenes exportados en abril-noviembre de 2020 (Escenario Nº 1), la industria frigorífica perdió la oportunidad de exportar alrededor de 72 mil tn pp adicionales en igual período de 2021, lo que hubiera generado ingresos incrementales por 370 millones de dólares (tomando el precio promedio de exportación declarado en abril-noviembre de 2021).

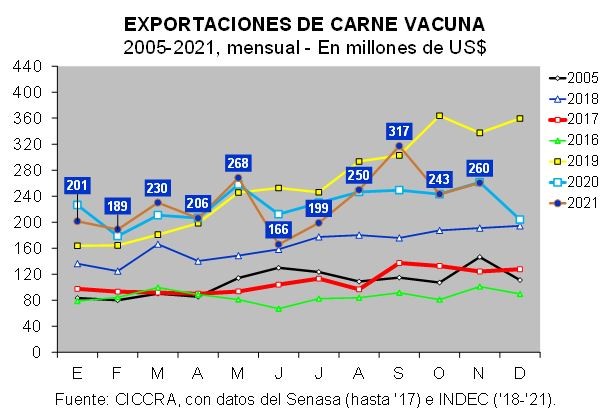

Los ingresos generados por las exportaciones de carne vacuna certificadas en noviembre de 2021 equivalieron a 260,5 millones de dólares, cifra que resultó apenas 0,4% menor a la generada en noviembre del año pasado. La suba del precio promedio declarado, que pasó de 3.964 dólares por tn pp a 5.929 dólares por tn pp en los últimos doce meses, compensó la caída del volumen exportado (+49,6% vs. -33,4%). En el caso del valor por tonelada res con hueso, el promedio fue de 4.176 dólares (+50,8% anual).

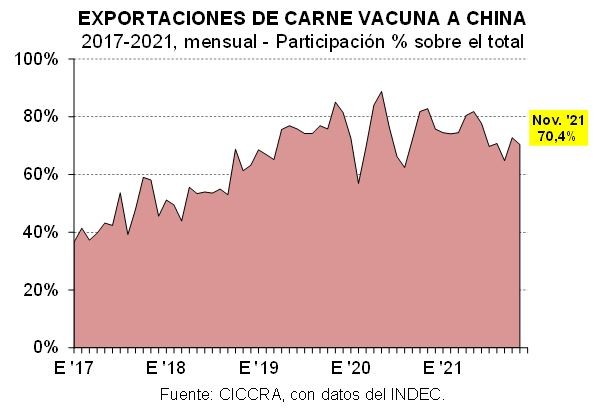

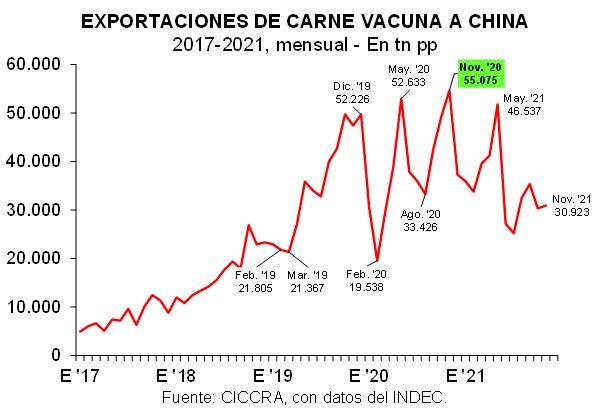

En noviembre de 2021 los envíos de carne vacuna a China se sostuvieron en 30,9 mil tn pp, volumen que resultó 43,4% menor al de noviembre de 2020. Al combinar volumen y precio surgieron ingresos por un total de 145,8 millones de dólares (-24,4%).

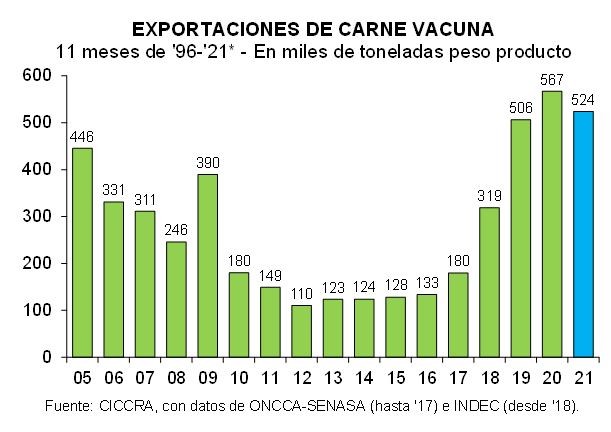

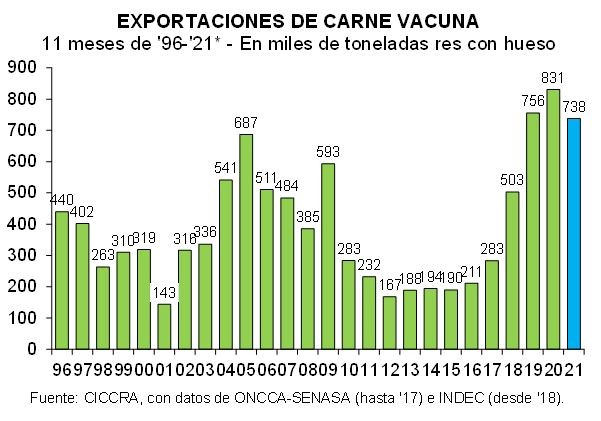

En los primeros once meses de 2021 las exportaciones de carne vacuna sumaron un total de 524,2 mil tn pp, equivalentes a 737,6 mil tn r/c/h. En relación a enero-noviembre de 2020 se contrajeron 11,2% medidas en toneladas res con hueso.

En lo que respecta a la facturaron por exportaciones de carne vacuna, en enero-noviembre de 2021 llegó a 2.529,7 millones de dólares, ubicándose apenas 0,3% por encima de la lograda en los primeros once meses del año pasado. El menor volumen exportado fue totalmente compensado por la suba del precio promedio declarado. Tomando los volúmenes en toneladas res con hueso, el precio promedio subió 12,9% anual, ubicándose en 3.429 dólares por tn r/c/h. Y medido en toneladas peso producto, el precio promedio subió 8,5% anual y llegó a 4.825 dólares.

A China se exportó un total de 387,7 mil tn pp en enero-noviembre de 2021 (74,0% del total), por el cual ingresaron 1.499,6 millones de dólares.

Las ventas de carne vacuna a Chile equivalieron a 31.106 tn pp en los primeros once meses del año (5,9% del total) y generaron 200,9 millones de dólares.

En enero-noviembre de 2021 las ventas a Israel sumaron 28.092 tn pp, volumen que resultó 13,7% superior al de enero-noviembre del año pasado (5,4% del total).

Las exportaciones de carne vacuna a Alemania subieron 2,2% y llegaron a 21.132 tn pp (4,0% del total). El precio promedio declarado mejoró 14,6% anual y se ubicó en 10.489 dólares por tn pp.

Las ventas a EE.UU. se ‘sostuvieron’ en 19.056 tn pp (3,6% del total).

A los Países Bajos se embarcaron 11.617 tn pp de carne vacuna desde Argentina en enero-noviembre de 2021 (2,2% del total).

Las exportaciones a Brasil subieron 1,1% anual y quedaron en 7.026 tn pp (1,3% del total).

Los compradores de Italia adquirieron 3.638 tn pp de carne vacuna argentina en enero-noviembre de 2021 (0,7% del total). El volumen cayó 16,9% anual. Por su parte, el precio promedio declarado por los exportadores subió 15,8% anual y se ubicó en 10.607 dólares por tn pp

Por último, los embarques a la Federación Rusa se mantuvieron en 1.734 tn pp

de carne vacuna en los primeros once meses de 2021 (0,3% del total), debido a

que en noviembre nuevamente no hubo ventas al país bicontinental.

En diciembre de 2021 el precio promedio de la hacienda en pie registró una nueva e importante suba mensual, que lo llevó a $ 202 por kilo. Nuevamente, la suba fue bastante uniforme entre las diferentes categorías. Y en los mostradores del AMBA continuó el traslado del aumento del precio del animal en pie (‘arrastre estadístico’, tal como lo anticipamos en el Informe anterior).

En el último mes del año el precio promedio de la hacienda en pie comercializada en el Mercado de Liniers subió otro 7,4% mensual y se ubicó en $ 202,0 por kilo. Vacas y novillos fueron las categorías que lideraron las subas, con 7,8% y 7,7% mensual, respectivamente. Detrás quedaron vaquillonas, con 6,5%, toros, con 5,1%, novillitos, con 4,9%,.

Desde que se puso en marcha la nueva intervención sobre los flujos de exportación (diciembre vs. abril de 2021), el precio promedio del kilo vivo acumuló un alza de 37,5%. Como lo venimos planteando sistemáticamente, establecer un cepo a las exportaciones de carne vacuna a China fue una medida ineficaz para contener el ritmo de aumento del precio doméstico de la carne vacuna (ver pág. Nº 18)

Entre diciembre de 2020 y diciembre de 2021 el precio promedio de la hacienda en pie registró un incremento de 51,2%.

En los mostradores del Área Metropolitana de Buenos Aires (AMBA) continuó el traslado del aumento del precio del animal en pie (‘arrastre estadístico’, tal como lo anticipamos en el Informe anterior). En diciembre de 2021 el precio promedio de los cortes de carne vacuna registró otro aumento de 9,7% mensual, luego del ajuste de 11,2% mensual registrado en noviembre. Fue el arrastre estadístico de noviembre el que explicó la fuerte suba del promedio mensual de diciembre.

En el caso del pollo entero, el precio aumentó ‘sólo’ 2,7% en diciembre. En carnicerías subió 3,2% mensual y en los supermercados aumentó apenas 0,5% mensual.

Por su parte, el pechito de cerdo tuvo un alza en su precio de 4,6% promedio mensual. En carnicerías el alza fue de 5,4% mensual y en supermercados fue de 2,1% mensual.

Entre febrero y diciembre de 2021 el precio promedio de la carne vacuna acumuló un alza de 50,7%, seguido de cerca por el pechito de cerdo (41,4%) y desde lejos por el pollo entero (29,8%).

En tanto, al comparar con febrero de 2020, es decir con el último mes

completo prepandemia/‘cuarentena’, el precio promedio de los cortes vacunos

aumentó 159,8%, el del pollo entero, 109,7%, y el del pechito de cerdo, 111,0%.

En consecuencia, el precio relativo de la carne vacuna subió 23,9% en relación

al precio del pollo entero y 23,1% en relación al precio del pechito de cerdo.

EXPORTACIONES DE CARNE VACUNA

En noviembre de 2021 la industria frigorífica continuó exportando un volumen

similar al de los tres meses previos, producto de las restricciones

implementadas por el gobierno nacional (alivianadas desde agosto) con las que

busca (ineficazmente) ‘controlar’ la evolución del precio de la carne vacuna en

los mostradores domésticos. El total certificado fue de 43,9 mil tn peso

producto (tn pp; equivalentes a 62,4 mil tn res con hueso (r/c/h)), un volumen

claramente inferior al récord de noviembre del año pasado (63 mil tn pp;

-33,4%), pero también menor a los volúmenes registrados en los noviembres de

2019, 2005 y 2006.

Frente a un mercado internacional demandante y a la escasez doméstica de dólares en el segmento oficial de cambios, llama la atención que el gobierno nacional haya impedido a la cadena de valor exportar más volumen y aprovechar el mayor precio unitario. Si tomamos como referencia los volúmenes exportados en abril-noviembre de 2020 (Escenario Nº 1), la industria frigorífica perdió la oportunidad de exportar alrededor de 72 mil tn pp adicionales en igual período de 2021, lo que hubiera generado ingresos incrementales por 370 millones de dólares (tomando el precio promedio de exportación declarado en abril-noviembre de 2021). Alternativamente, si la industria hubiera podido sostener las exportaciones de carne vacuna en torno al promedio de 55 mil tn pp que logró entre mayo de 2020 y mayo de 2021 (Escenario Nº 2), en junio-noviembre de 2021 hubiera enviado al exterior 67 mil tn pp más de carne vacuna que las efectivamente certificadas. Y considerando que en este período el precio promedio declarado fue de 5.440 dólares por tn pp, también hubiera generado una facturación incremental de 370 millones de dólares.

Los ingresos generados por las exportaciones de carne vacuna certificadas en noviembre de 2021 equivalieron a 260,5 millones de dólares, cifra que resultó apenas 0,4% menor a la generada en noviembre del año pasado. La suba del precio promedio declarado, que pasó de 3.964 dólares por tn pp a 5.929 dólares por tn pp en los últimos doce meses, compensó la caída del volumen exportado (+49,6% vs. -33,4%). En el caso del valor por tonelada res con hueso, el promedio fue de 4.176 dólares (+50,8% anual).

En noviembre de 2021 los envíos de carne vacuna a China se sostuvieron en 30,9 mil tn pp, volumen que resultó 43,4% menor al de noviembre de 2020. De cada 10 kilos exportados por la industria frigorífica argentina, 7,0 kilos se dirigieron a China (doce meses atrás equivalieron a 82,8%). Por su parte, el precio promedio declarado fue de 4.713 dólares por tn pp. (+33,2% anual). Al combinar volumen y precio surgieron ingresos por un total de 145,8 millones de dólares (-24,4%).

Los ingresos generados por las exportaciones de carne vacuna certificadas en noviembre de 2021 equivalieron a 260,5 millones de dólares, cifra que resultó apenas 0,4% menor a la generada en noviembre del año pasado. La suba del precio promedio declarado, que pasó de 3.964 dólares por tn pp a 5.929 dólares por tn pp en los últimos doce meses, compensó la caída del volumen exportado (+49,6% vs. -33,4%). En el caso del valor por tonelada res con hueso, el promedio fue de 4.176 dólares (+50,8% anual).

En noviembre de 2021 los envíos de carne vacuna a China se sostuvieron en 30,9 mil tn pp, volumen que resultó 43,4% menor al de noviembre de 2020. De cada 10 kilos exportados por la industria frigorífica argentina, 7,0 kilos se dirigieron a China (doce meses atrás equivalieron a 82,8%). Por su parte, el precio promedio declarado fue de 4.713 dólares por tn pp. (+33,2% anual). Al combinar volumen y precio surgieron ingresos por un total de 145,8 millones de dólares (-24,4%).

En los primeros once meses de 2021 las exportaciones de carne vacuna sumaron un total de 524,2 mil tn pp, equivalentes a 737,6 mil tn r/c/h. En relación a enero-noviembre de 2020 se contrajeron 7,6% medidas en toneladas peso producto (-43 mil tn pp) y 11,2% medidas en toneladas res con hueso (-93,1 mil tn r/c/h).

En el Escenario Nº 1 presentado más arriba, las exportaciones hubieran alcanzado un total de 596,3 mil tn pp en enero-noviembre de 2021, en cuyo caso hubieran resultado 5,1% superiores a las certificadas en igual período de 2020 y hubieran marcado un nuevo máximo histórico. En tanto, en el Escenario Nº 2, en once meses se hubieran exportado 592 mil tn pp, volumen que hubiera superado en 4,4% al correspondiente a los primeros once meses de 2020 y también hubiera establecido un nuevo récord histórico.

En lo que respecta a la facturaron por exportaciones de carne vacuna, en enero-noviembre de 2021 llegó a 2.529,7 millones de dólares, ubicándose apenas 0,3% por encima de la lograda en los primeros once meses del año pasado. El menor volumen exportado fue totalmente compensado por la suba del precio promedio declarado. Tomando los volúmenes en toneladas res con hueso, el precio promedio subió 12,9% anual, ubicándose en 3.429 dólares por tn r/c/h. Y medido en toneladas peso producto, el precio promedio subió 8,5% anual y llegó a 4.825 dólares.

En el Escenario Nº 1, el valor de las exportaciones hubiera sido de 2.898,7 millones de dólares en los primeros once meses de 2021, superando en 15% el valor de las exportaciones correspondiente al mismo lapso de 2020. Por su parte, en el Escenario Nº 2, la facturación por exportaciones hubiera llegado a 2.898,5 millones de dólares, quedando también 15% por encima de la registrada en enero-noviembre del año pasado.

A China se exportó un total de 387,7 mil tn pp en enero-noviembre de 2021 (74,0% del total), por el cual ingresaron 1.499,6 millones de dólares. El volumen disminuyó 8,8% anual y la facturación hizo lo propio en 5,7% anual. El precio promedio declarado subió 3,4% anual y se ubicó en 3.868 dólares por tn pp.

Las ventas de carne vacuna a Chile equivalieron a 31.106 tn pp en los primeros once meses del año (5,9% del total) y generaron 200,9 millones de dólares. El volumen creció 6,3% anual y los ingresos aumentaron 21,9% anual. La diferencia de ritmos se explicó por la mejora del precio promedio declarado, que fue de 14,7% entre los períodos analizados. El precio promedio de las ventas a Chile fue de 6.460 dólares por tn pp.

En enero-noviembre de 2021 las ventas a Israel sumaron 28.092 tn pp, volumen que resultó 13,7% superior al de enero-noviembre del año pasado (5,4% del total). El precio promedio declarado de las ventas a Israel se ubicó en 6.808 dólares por tn pp, el cual todavía resultó 2,0% inferior al promedio de enero-noviembre de 2020. Los ingresos totales ascendieron a 191,2 millones de dólares y fueron 11,5% mayores a los generados en igual período de 2020.

Las exportaciones de carne vacuna a Alemania subieron 2,2% y llegaron a 21.132 tn pp (4,0% del total). El precio promedio declarado mejoró 14,6% anual y se ubicó en 10.489 dólares por tn pp. En consecuencia, los ingresos por las ventas a Alemania sumaron un total de 221,6 millones de dólares, superando en 17,1% a los generados en enero-noviembre de 2020.

Las ventas a EE.UU. se ‘sostuvieron’ en 19.056 tn pp (3,6% del total). El ritmo de la caída interanual se redujo a 4,2%. Y el precio promedio declarado se ubicó en 6.141 dólares por tn pp, el cual resultó 29,6% mayor al promedio de enero-noviembre de 2020. De esta forma, la facturación subió 24,1% anual y llegó a 117,0 millones de dólares.

A los Países Bajos se embarcaron 11.617 tn pp de carne vacuna desde Argentina en enero-noviembre de 2021 (2,2% del total). Por estas ventas ingresaron 118,0 millones de dólares. El volumen se mantuvo sin cambios y el valor aumentó 14,8% con relación a un año atrás. Fue la suba del precio promedio declarado la que explicó la suba de los ingresos. El precio promedio se ubicó en 10.157 dólares por tn pp.

Las exportaciones a Brasil subieron 1,1% anual y quedaron en 7.026 tn pp (1,3% del total), generando ingresos por 55,7 millones de dólares (+6,7% anual). El precio promedio se ubicó en 7.926 dólares por tn pp (+5,5% anual).

Los compradores de Italia adquirieron 3.638 tn pp de carne vacuna argentina en enero-noviembre de 2021 (0,7% del total). El volumen cayó 16,9% anual. Por su parte, el precio promedio declarado por los exportadores subió 15,8% anual y se ubicó en 10.607 dólares por tn pp. Al combinar menor volumen y mayor precio promedio, los ingresos por exportaciones sumaron 38,6 millones de dólares y resultaron 3,7% menores a los del mismo período de 2020.

Por último, los embarques a la Federación Rusa se mantuvieron en 1.734 tn pp de carne vacuna en los primeros once meses de 2021 (0,3% del total), debido a que en noviembre nuevamente no hubo ventas al país bicontinental. La contracción interanual fue de 87,4%. En tanto, el precio promedio declarado subió 21,0% anual, hasta quedar en 3.822 dólares por tn pp. La caída del volumen más que compensó a la recuperación del precio promedio, con lo cual los ingresos por estas exportaciones equivalieron a 6,6 millones de dólares y resultaron 84,7% menores a los generados en los primeros once meses de 2020.