De esta forma, el precio de los principales commodities agrícolas exportados por Argentina tuvo un importante rally alcista en los mercados internacionales que llevaron las cotizaciones cercanas a máximos históricos en plena cosecha gruesa 2020/21. Si bien actualmente los precios se han recortado, éstos se mantienen relativamente altos en comparación con los últimos años. Así, este efecto precio positivo ha tenido un impacto muy importante en el valor de las exportaciones y el ingreso de divisas al Banco Central de la República Argentina (BCRA).

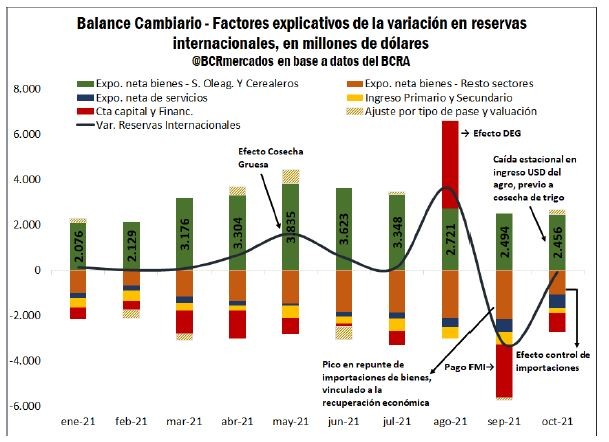

Si se analiza el balance cambiario del BCRA en el presente año, el sector agroindustrial ha sido un pilar fundamental para brindar estabilidad a las debilitadas cuentas externas. En el siguiente gráfico, se pueden observar los factores explicativos de la variación de las reservas internacionales (RRII), donde se exhibe cómo mes a mes el sector Oleaginosos y Cerealeros ha sido claramente el principal proveedor de dólares con exportaciones netas (se deducen las importaciones del sector) de bienes positivas. Para el período acumulado enero-octubre del 2021 se registra un aporte neto del sector récord por US$ 29.162 millones, lo cual es una liquidación de divisas US$ 9.187 millones superior al promedio de los últimos 5 años para dicho período.

En cuanto a la variación acumulada de las RRII en 2021, aumentaron solo US$ 3.429 millones hasta octubre a pesar del extraordinario resultado del sector agroindustrial. Los mejores resultados mensuales se observaron en el mes de mayo cuando estacionalmente ingresan más divisas por la cosecha gruesa (soja y maíz principalmente) y en agosto cuando se realizaron los desembolsos de los Derechos Especiales de Giro (DEG) por parte del Fondo Monetario Internacional (FMI). Es importante recalcar, que dichos fondos fueron aplicados parcialmente para pagar cancelaciones de capital con dicho organismo el siguiente mes de septiembre y que continuarán siendo empleados para pagar nuevos servicios de deuda con el FMI a mediados de diciembre.

Respecto a los factores determinantes que no permitieron una mayor acumulación de reservas, se encuentra la necesaria recuperación económica que fue repercutiendo en mayores necesidades de dólares para abastecer crecientes importaciones de bienes del resto de los sectores de la economía, impactando en el resultado negativo de la cuenta “Expo. Neta bienes – Resto sectores” del gráfico precedente.

Por otro lado, se añade un resultado estructuralmente negativo de las “exportaciones netas de servicios”, donde la cuenta viajes comenzó a adquirir una mayor preponderancia en los últimos meses. Por último, la cancelación de intereses de deuda con el exterior del sector privado y público siguió afectando negativamente el “ingreso primario”, sumado a las cancelaciones de capital que repercuten en la “cuenta financiera” al igual que las crecientes intervenciones en el mercado de bonos que se realizaron en los últimos meses para contener las cotizaciones de los dólares financieros. Ante la escasez de divisas, en octubre el BCRA optó por aplicar restricciones a las importaciones de bienes; una medida que entorpece la incipiente recuperación económica.

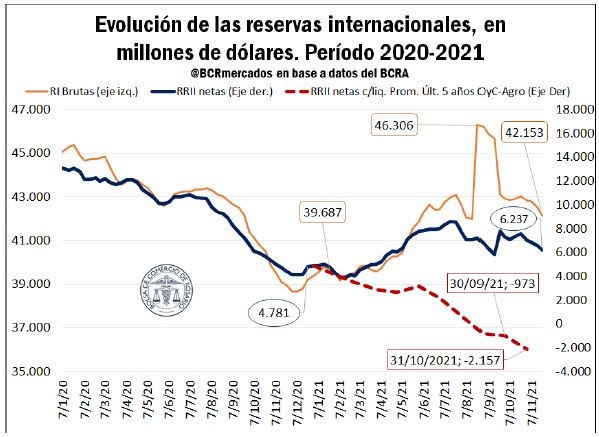

En el siguiente gráfico se puede observar el notable deterioro que sufrieron tanto las reservas brutas como netas en el año 2020, que terminó resultando en mayores restricciones cambiarias a las aplicadas en 2019 para evitar una crisis del sector externo. A comienzos del año 2021, las RRII netas se ubicaban según estimaciones propias en US$ 4.893 millones que, al deducir otros componentes, se obtenían reservas “líquidas” de libre disponibilidad en niveles muy ajustados generando gran nerviosismo en el mercado en general. Afortunadamente, la liquidación del agro logró recomponer parcialmente las reservas netas a partir de marzo, aunque actualmente mantienen una tendencia a la baja y una apremiante necesidad de cambio de tendencia en el corto plazo para evitar una situación crítica en el plano externo. En este sentido, será clave el ingreso de la liquidación de dólares de la cosecha triguera en diciembre para paliar la creciente merma en las reservas registrada actualmente y aguantar hasta la próxima cosecha gruesa 2021/22.

A su vez, un dato de gran relevancia a tener en cuenta es que si el sector agroindustrial hubiese tenido liquidaciones en niveles promedio de los últimos cinco años, al 31 de octubre se registrarían RRII netas negativas por US$ 2.157 millones. Así, el importante flujo positivo de divisas por parte del sector agroindustrial en lo que va del año 2021 fue condición necesaria para generar un marco de cierta estabilidad cambiaria, pero en base a lo comentado anteriormente no fue suficiente para fortalecer el balance cambiario del BCRA.

Tal situación refleja la gran fragilidad que presenta nuestra economía, ante la falta de dinamismo de otros sectores pujantes en la generación de divisas. Es imperante la necesidad de fortalecer rápidamente nuevos sectores económicos con alta inserción externa, de forma tal que quite presión al sector agroindustrial como una de las pocas fuentes de generación de divisas genuinas vía exportaciones. La experiencia reciente demuestra que cuando factores externos al control de los actores involucrados afectan la producción y/o los precios internacionales de estos productos las tensiones sobre las cuentas externas de la economía argentina se hacen muy difíciles de manejar. Sin esta dinamización, difícilmente se pueda sostener la recuperación económica y generar al mismo tiempo un marco de estabilidad futura, de cara a los importantes vencimientos que se deben afrontar a partir de 2024 con acreedores privados, suponiendo la concreción en el corto plazo de un acuerdo con el FMI que libere el horizonte de pagos en los próximos años con dicho organismo.

En un contexto de escasez de divisas, no hay margen para un atraso cambiario

Considerando la situación muy ajustada que se presenta en el balance cambiario con escasez de reservas internacionales netas, no se tiene un margen suficiente para un atraso cambiario. En este sentido, debe ser prioridad no perder competitividad cambiaria con el exterior para dar previsibilidad al sector exportador y generar mayores posibilidades de consolidar al alza el valor exportado en los próximos años. Asimismo, una política de atraso del tipo de cambio podría impactar en mayores importaciones de bienes de consumo finales que no contribuyen al aumento de la capacidad productiva y generación sostenida del empleo.

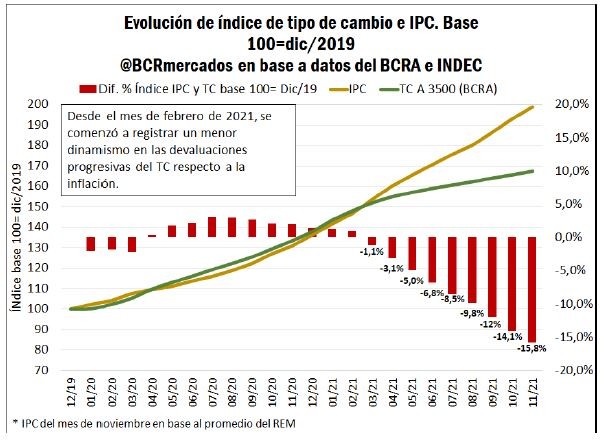

El gráfico ilustra la dinámica que tuvo el tipo de cambio nominal frente a la evolución de los precios desde diciembre del 2019. El tipo de cambio se mantuvo a la par de la inflación hasta febrero del 2021, momento en el cual comenzó a registrar una tasa de devaluación por debajo de la inflación. Al mes de diciembre del 2021, el tipo de cambio nominal aumentó un 15,8% por debajo de la evolución de los precios, lo cual da indicios de una pérdida de competitividad con el exterior. A su vez, es importante recalcar que la inestabilidad externa y las crecientes restricciones cambiarias han incrementado fuertemente la brecha cambiaria que hoy se ubica cercana al 100%, agregando mayor incertidumbre al escenario cambiario y la formación de expectativas de los agentes económicos locales.

Por otro lado, para tener una visión más fiable de la situación cambiaria, en el siguiente gráfico se observa la evolución del índice del tipo de cambio real multilateral; es decir, la variable que mide el precio relativo de los bienes y servicios de nuestra economía respecto al grupo de países con los cuales comerciamos internacionalmente. Dicho índice captura las fluctuaciones de las monedas y de los precios de cada país, indicando una mayor competitividad si aumenta el tipo de cambio real ya que nos abaratarnos respecto al resto del mundo, mientras que una caída representa un encarecimiento frente a nuestros socios comerciales.

Hacia el mes de enero del 2020, dicho índice se ubicaba en 123,3, por encima del promedio histórico de 117,2. Mientras que a finales de febrero del 2021 alcanzó un nivel similar en 122,2 e indicando cierta estabilidad en la competitividad cambiaria. En los meses subsiguientes, de la mano de un salto en la inflación mensual y una menor tasa de devaluación, dicho indicador fue cayendo hasta el momento actual que se ubica en 103. En este sentido, se ubica por debajo del promedio histórico y en mínimos desde mayo del 2018, lo cual comienza a reflejar una pérdida de competitividad importante en un escenario de alta demanda por importaciones y escasez de divisas.

En dicho contexto, si se observa la evolución del tipo de cambio real bilateral con Brasil – nuestro principal socio comercial – nos encontramos en una situación más adversa en materia de competitividad del tipo de cambio. El índice se ubica en 90,9 a finales de noviembre de 2021, representando niveles mínimos desde diciembre de 2015. En este caso particular, nuestro país vecino ha devaluado su moneda frente al dólar, lo cual afecta nuestra competitividad bilateral y en caso de profundizarse dicha política podría impactar en nuestro saldo comercial externo y presionar aún más la devaluación del peso.

Por todo lo expuesto anteriormente, se comienza a consolidar la idea de que el tipo de cambio real no puede seguir cediendo terreno y debe recuperar al menos parte de lo perdido desde febrero del presente año. Caso contrario, las posibilidades son que la coyuntura imponga una devaluación discreta del tipo de cambio nominal o culminar con mayores restricciones cambiarias y comerciales que afecten la estabilidad y repercutan en una mayor brecha cambiaria con los dólares financieros.

Fuente: Bolsa de Comercio de Rosario