EDITORIAL

El cierre de exportaciones de carne se realizó el 20 de mayo, es decir transcurrieron 70 días. El objetivo declarado por los funcionarios era que bajara el precio de la carne que paga el público. Como anticipáramos todos los actores de la cadena, no era la solución dado que nos encontrábamos en un problema de restricción de oferta. Frente a la pérdida de valor de nuestra moneda, los productores, a pesar del precio creciente de los terneros de destete, siguieron comprando y convalidando el aumento sostenido durante 2020, hasta que duplicó su valor (pasó de $ 105 por kilo hasta $ 220 por kilo en la actualidad). Pero, al mismo tiempo el valor del maíz también se duplicó, desde $ 8 por kilo en marzo de 2020, hasta los actuales $ 18 por kilo.

El proceso descripto en el párrafo anterior obligó a los productores de terneros/as de 320/330 kg a hacer una recría a campo que es mucho más lenta, ya que demora alrededor de 8 meses. Esto es lo que potencia la crisis de oferta de ganado de consumo, por lo que a pesar de haber explicado a los funcionarios este proceso, ellos cerraron las exportaciones sin ningún resultado en el precio de la carne al público.

Luego de 70 días del cierre de exportaciones (al 31 de julio), y no obstante la caída de 4% del precio promedio de todas las categorías en el Mercado de Liniers, la carne en los mostradores minoristas sólo retrocedió entre 0,9% y 2% durante el último mes. Y a pesar de ello, entre abril y julio de 2021 el precio al público acumuló un aumento de 13,2%.

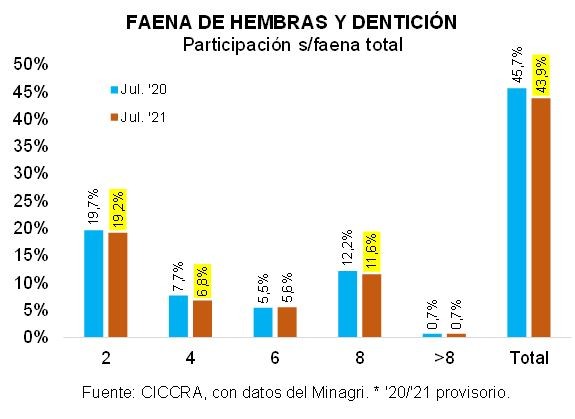

En julio de 2021 la industria frigorífica faenó 1,06 millones de cabezas de hacienda vacuna. En relación al mes anterior el nivel de actividad cayó 4,1%. En tanto, en la comparación interanual la retracción fue de 14,3%. Así como la liquidación de hembras permitió sostener el nivel de faena durante 2020, en lo que transcurrió de 2021 disminuyó la disponibilidad de hacienda de todas las categorías para faenar. Esto último no sólo se debió a la menor cantidad de hembras en el rodeo, sino también al impacto de la sequía que afectó a las principales zonas productoras del país, y a la extensión del proceso de producción, debido a la recría de terneros a campo. En línea con todo esto, en los últimos dos meses la participación de las hembras en la faena total se ubicó en el nivel más bajo desde mediados de 2017 (42,2% en junio y 43,9% en julio).

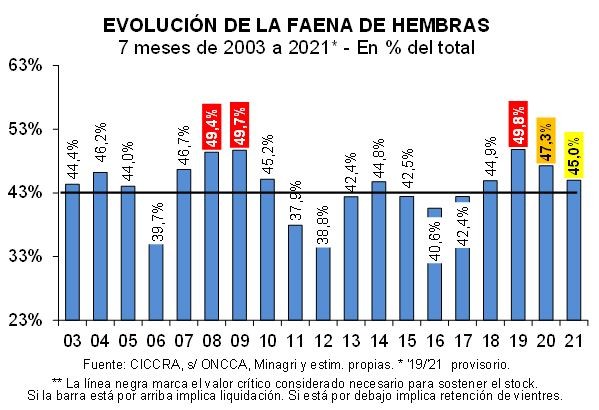

Tal como lo venimos planteando desde hace casi tres años en este Informe, a partir de la primavera de 2018 la política monetaria fuertemente contractiva encarada por el Banco Central para recuperar la estabilidad macroeconómica, llevó la tasa de interés real a un nivel incompatible con el negocio pecuario. En aquel momento el ciclo ganadero ingresó en una nueva fase contractiva. La creciente participación de las hembras en la faena total fue evidencia de ello, alcanzando un pico de 52,3% en el segundo trimestre de 2019 (similar al pico de la fase contractiva de 2007-2009). Luego, con la interrupción abrupta de esa política monetaria tras las PASO de 2019, el proceso de liquidación comenzó a perder intensidad, aunque la participación de las hembras en la faena total continuó siendo muy elevada hasta junio de 2020.

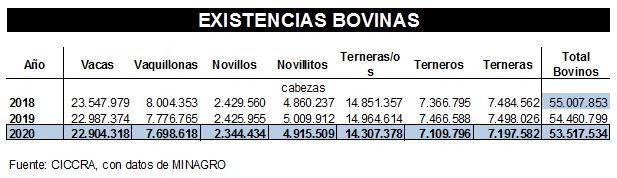

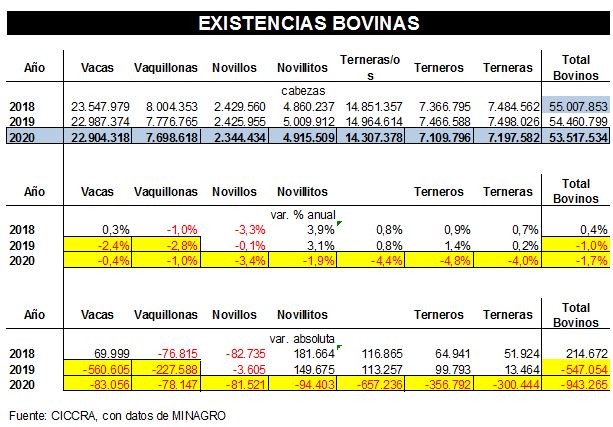

Todo esto se reconfirmó con la publicación de los números de existencias bovinas del Senasa. La disminución del número de vacas y vaquillonas explicó toda la caída del stock bovino entre los diciembres de 2018 y 2019. Entre ambos meses las existencias de vacas cayeron -560,6 mil cabezas y las de vaquillonas hicieron lo propio en -227,6 mil cabezas. El rodeo total disminuyó en menor medida, -547,0 mil cabezas, merced al mayor número de terneras/os nacieron en la zafra anterior. Pero, entre los diciembres de 2019 y 2020, a las menores caídas de las existencias de hembras -161,1 mil cabezas, se sumó la gran contracción del número de terneras/os tras cinco años de recuperación; -657,2 mil cabezas y novillos -81,5 mil cabezas y en menor medida de novillitos -94,4 mil cabezas.

Es decir entre 2018 y 2019 por la política contractiva del gobierno de Macri se perdieron 547.050 cabezas. La pérdida producida por la sequía entre 2019 y 2020 fue de 943.300 cabezas.

En consecuencia, la participación de las hembras en la faena total descendió a 43,9% en el séptimo mes del año, el guarismo más bajo de los últimos tres julios. En relación a julio de 2020 la participación de las hembras cayó 1,8 puntos porcentuales y con respecto al pico de julio de 2019 la baja fue de casi 5 puntos porcentuales.

En el séptimo mes del año la producción de carne vacuna equivalió a 244,0 mil tn r/c/h de carne vacuna. Asumiendo que el volumen exportado se mantuvo en torno a las 50,0 mil tn r/c/h, la absorción del mercado doméstico habría sido de 193,9 mil tn r/c/h. De esta forma, el consumo aparente por habitante habría sido equivalente a 50,8 kg/año, es decir 2,9% menor al alcanzado en julio de 2020.

Al considerar el período enero-julio de 2021, en el cual la producción de carne vacuna totalizó 1,68 millones de tn r/c/h (-6,5% anual; -116,8 mil tn r/c/h) y las exportaciones sumaron unas 467,7 mil tn r/c/h (-3,7%; -18,0 mil tn r/c/h), el mercado interno habría absorbido un total de 1,212 millones de tn r/c/h -7,5%.

El promedio móvil de los últimos doce meses del consumo (aparente) de carne vacuna por habitante habría quedado ubicado en 47,5 kg/año en julio de 2021. En términos interanuales la caída habría sido de 2,84 kg/hab/año. Y al comparar con el máximo (relativo) de julio de 2009 (69,6 kg/hab/año), la caída habría llegado a 31,8% (-22,1 kg/hab/año).

Las exportaciones de carne vacuna correspondientes a mayo fueron revisadas hacia arriba de manera significativa en el último mes. En consecuencia, y más allá de la suspensión transitoria de exportar cortes vacunos implementada por el gobierno nacional, mayo de 2021 se consolidó como el mejor mes en materia de envíos al exterior de carne vacuna de los últimos seis meses. El volumen total pasó de 55,7 a 63,3 mil toneladas peso producto (tn pp) de carne vacuna (88,7 mil toneladas res con hueso (tn r/c/h) equivalentes).

En tanto, en junio comenzó a evidenciarse la cupificación de los embarques

extracuotas. En total se exportaron 35 mil tn pp de carne vacuna en el sexto mes

del año, es decir 29,3% menos que en junio de 2020 (-14,5 mil tn pp). Fue el

menor volumen de los últimos dieciséis meses. China explicó casi 74% de la caída

del volumen exportado (-10,7 mil tn pp; -28,2% anual).

En materia de facturación por ventas al exterior, en mayo de 2021 se registraron

267,8 millones de dólares (36,8 millones de dólares más que los informados

inicialmente) y en junio los mismos se ubicaron en ‘apenas’ 160,0 millones de

dólares. Los ingresos de mayo fueron finalmente 3,8% mayores a los de mayo de

2020 (+9,8 millones de dólares), mientras que los de junio resultaron 24,6%

inferiores a los de un año atrás. El descenso de los ingresos por menores ventas

a China explicó casi 76% de la caída de los ingresos por exportaciones de carne

vacuna durante el sexto mes del año.

El precio promedio de las exportaciones de carne vacuna argentina que en

abril había sido de 4.070 dólares por tn pp, subió a 4.255 dólares por tn pp en

mayo y a 4.570 dólares por tn pp en junio. Entre abril y junio de 2021 mostró

una mejora de 12,3%. En tanto, en junio de 2021 se ubicó 8,4% por encima del

promedio registrado en junio de 2020 (si bien

INDICADORES ECONÓMICOS SECTORIALES:

1. FAENA Y PRODUCCIÓN DE CARNE:

En julio de 2021 la industria frigorífica faenó 1,06 millones de cabezas de

hacienda vacuna. En relación al mes anterior el nivel de actividad cayó 4,1%,

corregido por el número de días laborables. En tanto, en la comparación

interanual la retracción fue de 14,3%, también corregida por el número de días

laborables, y se constituyó en la séptima caída en ocho meses. Así como la

liquidación de hembras permitió sostener el nivel de faena durante 2020, en lo

que transcurrió de 2021 disminuyó la disponibilidad de hacienda de todas las

categorías para faenar. Esto último no sólo se debió a la menor cantidad de

hembras en el rodeo, sino también al impacto de la sequía que afectó a las

principales zonas productoras del país, y a la extensión del proceso de

producción, debido a la recría de terneros a campo. En línea con todo esto, en

los últimos dos meses la participación de las hembras en la faena total se ubicó

en el nivel más bajo desde mediados de 2017 (42,2% en junio y 43,9% en julio).

Tal como lo venimos planteando desde hace casi tres años en este Informe, a partir de la primavera de 2018 la política monetaria fuertemente contractiva encarada por el Banco Central para recuperar la estabilidad macroeconómica, llevó la tasa de interés real a un nivel incompatible con el negocio pecuario. En aquel momento el ciclo ganadero ingresó en una nueva fase contractiva. La creciente participación de las hembras en la faena total fue evidencia de ello, alcanzando un pico de 52,3% en el segundo trimestre de 2019 (similar al pico de la fase contractiva de 2007-2009). Luego, con la interrupción abrupta de esa política monetaria tras las PASO de 2019, el proceso de liquidación comenzó a perder intensidad, aunque la participación de las hembras en la faena total continuó siendo muy elevada hasta junio de 2020 (muy superior al rango compatible con el sostenimiento del rodeo) y fue relativamente alta desde entonces y hasta mayo de 2021 (en torno al límite superior del rango compatible con la estabilidad del stock).

Todo esto se reconfirmó con la publicación de los números de existencias bovinas del Senasa. La disminución del número de vacas y vaquillonas explicó toda la caída del stock bovino entre los diciembres de 2018 y 2019. Entre ambos meses las existencias de vacas cayeron 2,4% (-560,6 mil cabezas) y las de vaquillonas hicieron lo propio en 2,8% (-227,6 mil cabezas). El rodeo total disminuyó en menor medida, 1,0% anual (-547,0 mil cabezas), merced al mayor número de terneras/os nacieron en la zafra anterior. Pero, entre los diciembres de 2019 y 2020, a las menores caídas de las existencias de vacas (-0,4%; -83,1 mil cabezas) y vaquillonas (-1,0%; -78,1 mil cabezas), se sumó la gran contracción del número de terneras/os (tras cinco años de recuperación; -4,4%; -657,2 mil cabezas) y novillos (-3,4%; -81,5 mil cabezas) y en menor medida de novillitos (-1,9%; -94,4 mil cabezas).

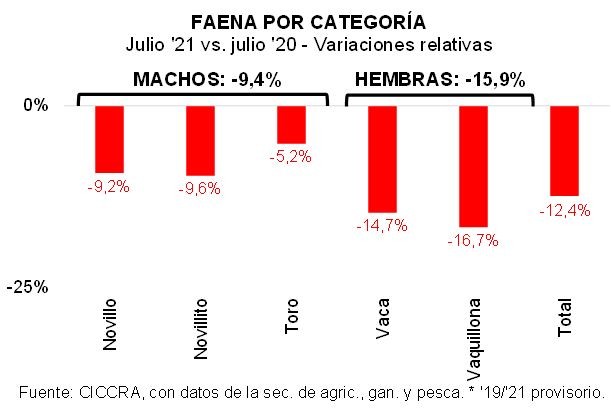

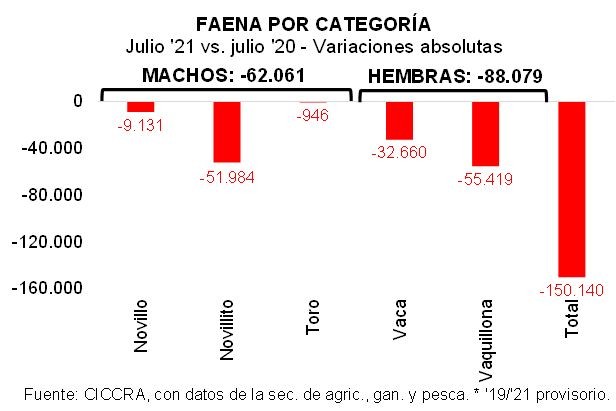

En julio se faenaron 595,8 mil machos, es decir 9,4% menos que en julio de 2020. En términos absolutos, la caída fue de 62,1 mil cabezas. Fundamentalmente, la caída se explicó por la menor faena de novillitos. En tanto, la faena de hembras disminuyó en 88,1 mil cabezas, hasta ubicarse en 465,9 mil cabezas (-15,9% anual). La faena de vaquillonas fue la más afectada (-16,7% anual; -55,4 mil cabezas), seguida por la de vacas (-14,7% anual; -32,7 mil cabezas). En consecuencia, la participación de las hembras en la faena total descendió a 43,9% en el séptimo mes del año, el guarismo más bajo de los últimos tres julios. En relación a julio de 2020 la participación de las hembras cayó 1,8 puntos porcentuales y con respecto al pico de julio de 2019 la baja fue de casi 5 puntos porcentuales.

En enero-julio de 2021 la faena total se ubicó en 7,4 millones de cabezas de hacienda vacuna. En relación al mismo período del año pasado, la actividad sectorial retrocedió 7,3% (-584,7 mil cabezas). Ajustada por el número de días laborables de ambos períodos, la contracción fue de 10,6% anual. La faena de machos disminuyó 3,3% anual y la de hembras cayó 11,8% anual (en ambos casos, sin corregir por el número de días laborables). De esta forma, la participación de las hembras en la faena total descendió a 45,0% (-2,3 puntos porcentuales interanuales).

En julio se produjeron 244 mil toneladas res con hueso de carne vacuna (tn r/c/h), suponiendo que el peso promedio en gancho fue de 230 kilos. El volumen producido resultó 4,1% inferior al de junio y 13,9% menor al registrado en julio de 2020, en ambos casos corrigiendo por el número de días laborables.

En tanto, en enero-julio de 2021 la producción de carne vacuna fue equivalente a 1,68 millones de toneladas res con hueso (tn r/c/h), volumen que resultó 6,5% inferior al registrado en los primeros siete meses de 2020. Corregida por el número de días laborables, la caída interanual fue de 9,8%.