• La intervención del gobierno, primero vía suspensión de envíos, luego estableciendo un cupo a los volúmenes, castigó con fuerza el comercio exterior de la cadena. El pobre desempeño argentino contrasta con lo sucedido en países vecinos, también productores y exportadores, donde las exportaciones crecieron tanto en Brasil (+11%) como en Uruguay (+2%) en el mismo período

• Tomando como referencia los volúmenes exportados en el 2020 según tipo de operaciones (afectadas y no afectadas por el nuevo marco normativo) y los precios internacionales de últimos meses, se estima que las nuevas reglas sobre el comercio exterior tienen un costo anualizado en términos de exportaciones no realizadas de aproximadamente 1.100 millones de dólares; este monto probablemente subestima el real costo de la medida considerando la posibilidad perdida de colocar este año mayores volúmenes en un contexto de recuperación de la economía global y del consumo de carne bovina

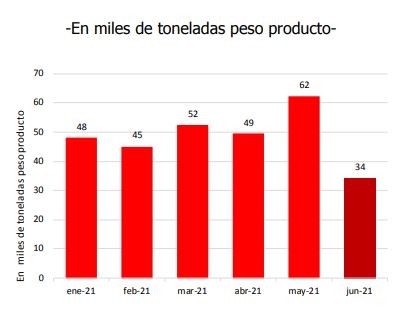

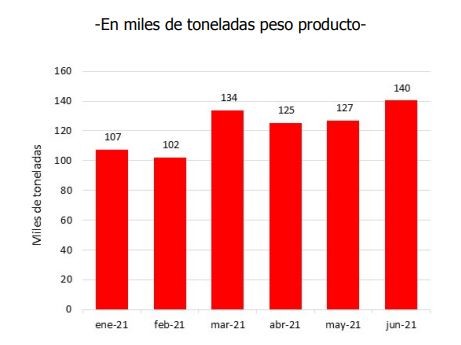

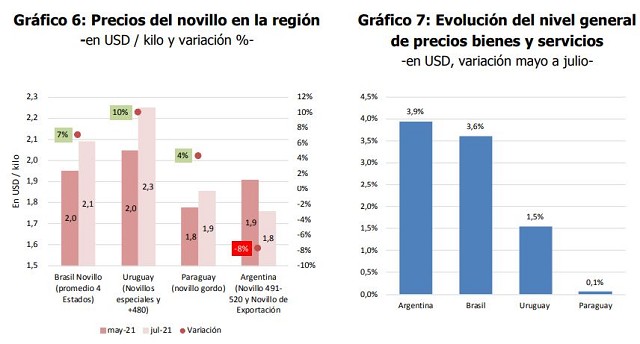

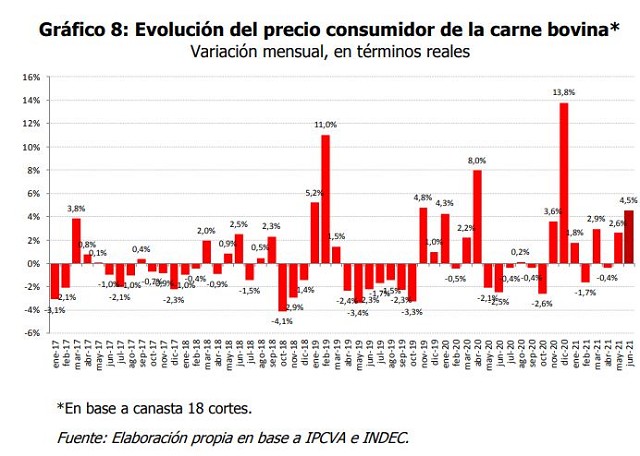

• El cepo sobre las exportaciones castiga con particular intensidad al productor ganadero. En los últimos dos meses el novillo se valorizó entre un 4% y 10% en los países vecinos (animal en pie, en USD / kilo), mientras que en Argentina acumula una caída del 8%. Finalmente, en lo que hace a precios consumidor, la carne aumentó 8% en junio respecto del mes previo (IPCVA, canasta 18 cortes), un movimiento contrario a lo que esperaba el gobierno tras su intervención al mercado. Estos precios que paga el consumidor deberían, en principio, empezar a estabilizarse (e incluso bajar en términos reales) considerando la baja estacional que suele tener la demanda en los meses del invierno y el re-direccionamiento de carne desde el mercado externo hacia el interno que está forzando el gobierno, aunque esto dependerá también de cómo evolucionen la producción de carne y la recuperación de la economía argentina En el mes de junio las exportaciones de carne bovina se ubicaron en 34,1 mil toneladas (peso producto), retrocediendo un 45% respecto de las colocaciones del mes previo (INDEC). Esta fuerte caída en los envíos es consecuencia del cambio en las reglas comerciales.

Debe recordarse que el gobierno intervino el mercado de exportación a mediados del mes de mayo, suspendiendo primero operaciones por 30 días (Resolución MAGyP Nº75/2021) y luego restringiendo envíos a una cuota equivalente al 50% de los volúmenes del segundo semestre del año pasado (Decreto PEN Nº408/2021), dejando afuera de este límite sólo operaciones realizadas con países que otorgan acceso preferencial a Argentina (envíos UE Cuota Hilton, Cuota UE 481 y Cuota Estados Unidos, básicamente).1 Bajo el nuevo marco regulatorio, en cada operación los frigoríficos deben presentar una Declaración Jurada de Exportación que es autorizada en la medida que ésta cumpla con la restricción de volúmenes definida por la nueva normativa.

Gráfico 1: Exportaciones mensuales de carne bovina 2021

Fuente: Elaboración propia en base a INDEC.

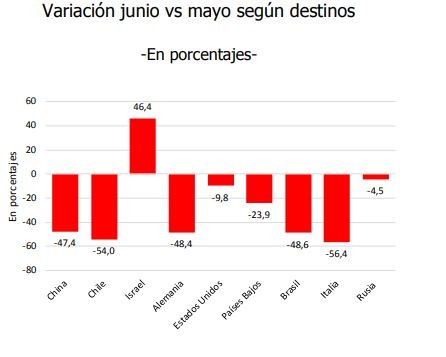

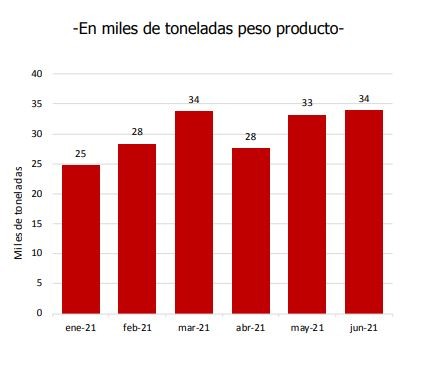

Gráfico 2: Exportaciones de carne bovina

Fuente: Elaboración propia en base a INDEC.

Como era de esperar el mercado destino más afectado por la medida adoptada por el gobierno argentino está siendo China, principal comprador de carne bovina congelada en los últimos años, y quien concentra mayoritariamente las operaciones que caen bajo la nueva regulación; los envíos de junio al gigante se redujeron 47,4% respecto a los del mes previo (un ajuste de 24,5 mil toneladas).

También se observa una caída significativa de ventas en otros mercados (-54,0% Chile, - 48,6% Brasil, etc.), que no son tan relevantes en el consolidado de envíos (como sí lo es el país asiático), pero que pueden ser muy importantes para valorizar algunos cortes de carne y/o facilitar el proceso de integración (comercialización de toda la res) que deben realizar los frigoríficos que operan en la exportación. Los envíos a países de la UE y a Estados Unidos también ajustan, aunque en este caso el retroceso debería responder a cuestiones estacionales u otros factores (¿Anticipos de ventas en mayo por motivo precautorio? ¿Agotamiento de las cuotas? ¿Demoras en las autorizaciones?), dado que como antes se mencionase se trata de operaciones a priori liberadas.

Puede inferirse que la restricción sobre los volúmenes de exportación está teniendo un costo en términos de divisas que no ingresan al país. En el mes de mayo las exportaciones se habían ubicado en 262 millones de dólares, para bajar luego a 156 millones en junio, un retroceso de USD 106 millones. Considerando volúmenes colocados en los mercados “afectados” y “no afectados” por el nuevo marco normativo durante el año 2020 (90% y 10% del total, respectivamente) y precios internacionales de últimos meses, se estima que la regulación tiene un costo anualizado en términos de divisas de aproximadamente USD 1.100 millones. El monto antes estimado puede probablemente subestimar el costo de la medida si se considera la oportunidad que pierde Argentina de colocar mayores volúmenes en un escenario de recuperación de la economía global.

El consumo global de carne bovina se está recuperando de la caída sufrida en el 2020. Como referencia, el Departamento de Agricultura de Estados Unidos monitorea 45 países / bloques económicos, en 37 de ellos el consumo por habitante de carne bovina habría disminuido el año pasado, es decir, muy pocos países lograron salir bien parados de la crisis económica y de la Pandemia (sólo China y algunos de sus satélites). Pero esta situación se está revirtiendo y se espera que al menos el 60% de los países de la muestra expanda su consumo por habitante este año. En el caso de las importaciones chinas, si bien muestran desaceleración en los últimos meses, en el primer semestre de este año se ubican 43% arriba de similar período del 2020 (volúmenes).

Oportunidad para los vecinos

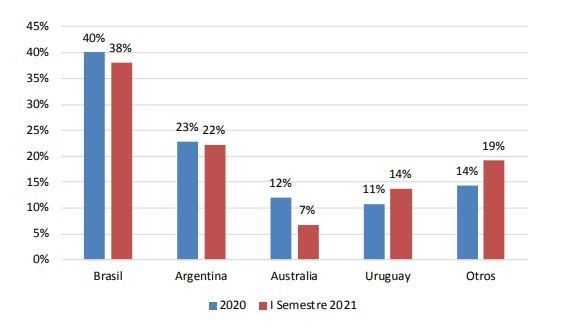

Es importante advertir que los envíos de junio retroceden sólo en Argentina. No sucede esto en otros países de la región, que seguramente se están beneficiando del límite de volúmenes impuesto por el gobierno. Como referencia vale analizar la evolución de exportaciones de Brasil y Uruguay, dos exportadores importantes del Mercosur, particularmente el primero, que colocan mucha producción en China al igual que Argentina. El 75% de la carne que compra China proviene de estos tres países de la región (40% de Brasil).

Gráfico 3: Proveedores de carne bovina a China, participación de mercado

Fuente: Elaboración propia en base a Aduana China.

En junio las exportaciones totales de carne bovina de Brasil se ubicaron en 140 mil toneladas (peso producto), creciendo 11% respecto de mayo, mientras que los envíos uruguayos llegaron a las 34 mil toneladas, creciendo un 2% intermensual. El buen desempeño de los vecinos valida lo antes comentado, la oportunidad que pierde Argentina de seguir expandiendo sus ventas externas.

Gráfico 4: Exportaciones de carne bovina Brasil

Fuente: Elaboración propia en base a INAC y MDIC.

Gráfico 5: Exportaciones de carne bovina Uruguay

Fuente: Elaboración propia en base a INAC y MDIC

El eslabón con menos herramientas para defenderse

El cepo a las exportaciones castiga a toda la cadena y a todos sus actores, particularmente en una mirada de mediano y largo plazos, aunque a corto plazo quienes pagan los mayores costos son aquellos que venían planificando y desarrollando su negocio con el foco puesto en el comercio exterior.

También se ataca con mayor intensidad al productor ganadero, al eslabón que tiene menos herramientas para defenderse. La medida resiente los precios de la hacienda, pero no sus costos de producción, muy vinculados a las materias primas agrícolas y otros insumos, que en general operan con precios internacionales sobre los que la demanda local tiene poca injerencia. El mercado ajusta precios de hacienda frente a la menor demanda (la que se redujo “por decreto”) y la mayor incertidumbre que se ha creado sobre el negocio exportador, lo que deriva en que finalmente buena parte de los costos de la regulación se trasladen hacia el productor primario; este último, por más que lo intente, “no encontrará a quién” trasladar el problema.

Para tener una referencia, mientras el novillo se valorizó entre un 4% y 10% en los países vecinos, en Argentina acumula un ajuste del 8% en los últimos dos meses (animal en pie, precios en dólares corrientes). El torniquete sobre los precios de la producción primaria se intensifica, se hace sentir más, en el contexto macroeconómico actual del país, en el tipo de cambio desde hace algunos meses está yendo bastante por detrás de los precios de la economía; es decir, el precio de la hacienda baja en un escenario en el que los precios de bienes y servicios están en general subiendo en dólares. Como referencia, en los últimos dos meses (de mayo a julio) el costo de vida en Argentina habría aumentado 3,9% medido en dólares (tipo de cambio oficial) por encima de lo sucedido en Brasil (3,6%), en Uruguay (1,5%) y en Paraguay (0,1%).

Hasta junio, precios consumidor muy firmes

Finalmente, en lo que hace a precios consumidor, de acuerdo al relevamiento del IPCVA, en junio la carne aumentó un 8% respecto del mes previo (tomando como referencia una canasta de 18 cortes), una suba muy fuerte (del 4,5% en términos reales) y contraria seguramente a lo que esperaba el gobierno tras su intervención al mercado de exportación. Por detrás de este ajuste de precios pueden estar varios factores, uno de ellos quizás el más importante es la menor producción de carne. En los primeros 6 meses del año la producción acumula una caída del 5,5% respecto a similar período del año previo (que llega al 6,5% si se la mide en términos per cápita), lo que genera menor disponibilidad de producto tanto para la exportación como para el mercado interno. Otro factor que puede haber incidido es la intención (hay que ver si se mantiene) de recuperar márgenes por parte del canal comercial; nótese que entre mayo de 2020 y mayo de 2021 la carne aumentó en un 75% a nivel consumidor, mientras que la hacienda en un 100%. Respecto a cómo pueden seguir los precios que paga el consumidor, en principio éstos deberían empezar a estabilizarse (e incluso bajar en términos reales) considerando la baja estacional que suele tener la demanda en los meses del invierno y el re-direccionamiento de carne desde el mercado externo hacia el interno que está forzando el gobierno. De todos modos, no deben perderse de vista ni la evolución de la producción, la estabilización de los precios será más rápida si la faena se recompone (o no se resiente más), ni tampoco la de los ingresos de la economía argentina, la inyección de fondos que se espera realice el gobierno para estimular la economía previo a las elecciones, puede fortalecer la demanda interna y mantener presionados los precios. En estos días se sabrá lo sucedido con los precios en julio, mes que puede haber empezado a marcar un cambio de tendencia.

Por Juan Manuel Garzón

Fuente: IERAL