Levantada la restricción a las exportaciones de maíz la semana pasada, y en el marco de la suba de precios que ha tenido lugar las últimas semanas, los negocios del cereal para la nueva repuntaron fuertemente, tanto interna como externamente.

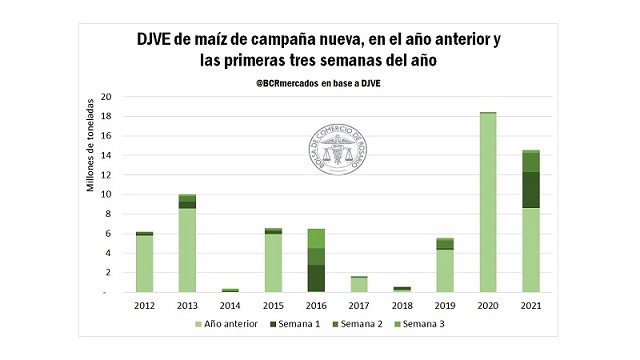

En el plano externo, de acuerdo a las DJVE, se lleva vendido al exterior un total de 14,5 Mt de la nueva campaña. Esto se encuentra por detrás de los 18,4 Mt que se llevaban vendidas a igual fecha del año anterior pero muy por encima de lo ocurrido en las demás campañas anteriores. Cabe mencionar que la rápida dinámica comercial que tuvo lugar a partir de octubre del año 2019 constituyó un fenómeno inusual en la comercialización de granos de los últimos años en Argentina. El clima de incertidumbre política y económica que experimentó el país tras las elecciones presidenciales motivó una veloz negociación de la campaña 2019/20 previo al inicio formal de la campaña.

Asimismo, resulta remarcable que en lo que va de enero, el volumen declarado asciende a casi 6 Mt. Este es el segundo mayor monto anotado en las tres primeras semanas de enero de cada año, solamente superado por lo ocurrido en el 2016, cuando se declararon 6,4 Mt en igual lapso. Cabe aclarar que el gran volumen anotado en ese momento coincidió con la eliminación del sistema de ROE Verde para limitar los despachos del maíz así como también del cobro de derechos para exportación de maíz.

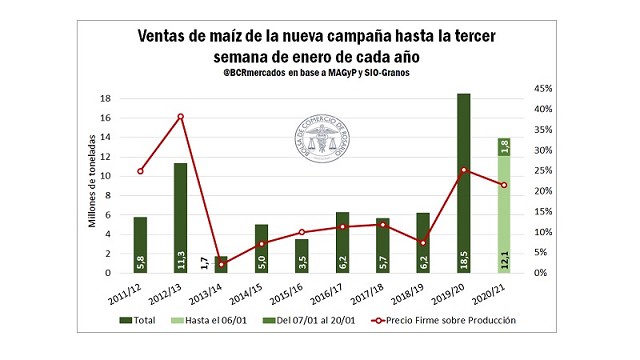

La comercialización interna de granos amarillos también ha visto un marcado aumento en su actividad. En las últimas dos semanas se comercializó un total de 1,8 Mt, y de esta manera ya se llevan vendidas 13,9 Mt, por debajo de lo comercializado en igual fecha del año anterior pero nuevamente muy por encima de lo ocurrido en los años anteriores, en los cuales el promedio de toneladas comercializadas hasta igual fecha fue de 5,67 Mt.

Por otra parte, también resulta interesante mencionar que el aumento de precios registrado en las últimas semanas ha motivado a la concreción de negocios a precio hecho. Hasta el 20/01 se encontraba vendido en precio firme el 22% de la producción proyectada, levemente por debajo de lo ocurrido en la campaña anterior a igual fecha, pero muy por encima de lo sucedido en las campañas anteriores, en particular desde la 2013/14 en adelante.

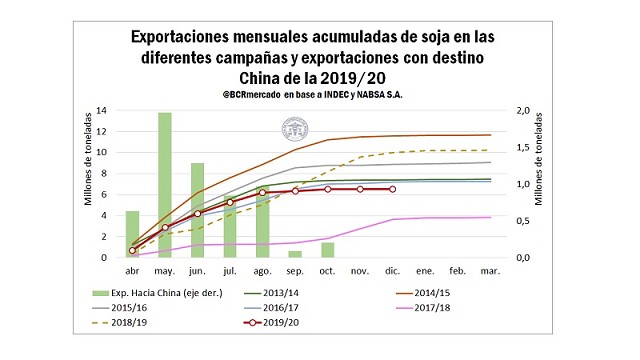

Marcado estancamiento en las exportaciones de poroto de soja

Analizando las exportaciones de soja para la corriente campaña, resulta llamativo que la exportación de estimada para este ciclo (6,8 Mt) se ubique un 34% por debajo de los envíos al exterior en la campaña anterior (10,2 Mt), considerando que la baja en la producción es sólo del 10%. En particular cuando se considera que en el mercado global, la demanda de la oleaginosa se ha mantenido sólida a lo largo del año, con China como principal comprador.

Cuando se examinan las exportaciones acumuladas de poroto de soja, se puede observar que desde el mes de agosto, las mismas verifican un estancamiento muy marcado, y actualmente se ubican en su volumen más bajo a excepción de lo ocurrido en la fatídica campaña 2017/18.

Esto responde a una multiplicidad de factores entre los que se destacan, en primer lugar, la estacionalidad de la producción norteamericana ya que septiembre marca el mes de inicio de la campaña comercial de soja en Estados Unidos y los compradores internacionales privilegian dicho origen. Al respecto, las ventas externas de EEUU al gigante asiático han aumentado un 52,8% en el 2020 en comparación con el año anterior, luego de la entrada en vigencia del acuerdo comercial entre ambos países.

En segundo lugar, la fuerte competitividad que ha ostentado el poroto brasilero en el mercado internacional este año llevó los despachos del vecino país a un récord histórico de más de 92 millones de toneladas, más que duplicando las ventas al exterior de EEUU de poroto de soja por primera vez en la historia.

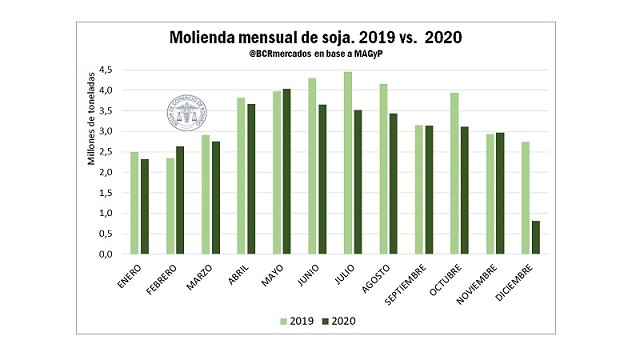

En tanto, la molienda de soja en Argentina continúa aletargada. La readecuación del esquema de derechos de exportaciones en favor del incentivo al procesamiento interno de la oleaginosa y el agregado de valor había comenzado a surgir efecto y en el mes de noviembre, por única vez en el año, el crushing superó el volumen del mismo mes del año anterior. Sin embargo, las interrupciones en la logística de descarga en plantas del mes de diciembre volvió a hundir el nivel de actividad y sólo se procesaron 808.184 toneladas, un 70% por menos que en diciembre de 2019. De esta manera, el 2020 cierra con un total procesado de 36 Mt, marcando una caída del 12,5% respecto del año anterior.

Si bien en la primera quincena de enero la actividad logística parecía normalizarse, el paro de un sector del transporte esta semana volvió a generar demoras en el arribo de granos a puerto. Desde el último domingo a este viernes, el ingreso de camiones a los puertos del Gran Rosario cayó un 77% respecto al mismo lapso de la semana anterior. Dejaron de ingresar a las terminales portuarias cerca de 20.000 camiones, que se estima representan una carga de 586.000 toneladas por un valor aproximado de 290 millones de dólares. Además, cada día de demora en la carga de un buque implica un costo adicional de US$ 30.000 diarios.

Debe recordarse que esta coyuntura se suma a las demoras logísticas acontecidas en el mes de diciembre, cuando el ingreso de camiones a puertos fue el más bajo en, al menos, los últimos 20 años, y la reiteración de interrupciones al flujo de exportación termina por aumentar el costo del flete de los productos que Argentina exporta. Como referencia, por cada dólar que aumenta el flete marítimo para la Argentina, eso representa para el país un costo adicional de US$ 70 millones por año.

Bruno Ferrari – Tomás Rodriguez Zurro – Emilce Terré