La información, recién publicada por parte del USDA, no hace otra cosa que confirmar las estimaciones privadas previas, que en buena parte dieron sustento a la suba de precios de la soja de este mes y fines del anterior.

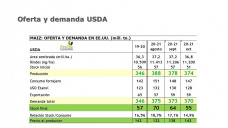

La estimación del USDA, respecto a su stock, queda ahora en algo menos de 8 millones de toneladas. Un tonelaje increíblemente bajo. Con relación al año anterior, la baja es del 44,6%.

No es moco de pavo ¿no?

Así, también, respecto al cálculo realizado en septiembre, ahora la relación

stock demanda para EE.UU. es todavía menos que 6,50%. Para esta época, el año

pasado se estimaba en poco más de 13%.

Claramente, la oferta se ha reducido. Y al mismo tiempo, la demanda ha crecido. Y mucho.

Como sabemos, el gobierno de EE.UU., así como la mayoría de las autoridades de los demás países, ha recurrido al incremento de la emisión de dinero, a fin de solventar la política de asistencia y de generación de empleo.

Tal como nos enseña, la teoría cuantitativa del dinero, en principio, un incremento en la masa de dinero trae un aumento de la tasa de inflación. Es decir que, en estas circunstancias, el dólar debería perder valor en su país de origen y en el mundo, con la visible excepción de nuestro país y de Venezuela.

Por eso es que hay una pronunciada suba los precios de todos los activos, en términos de dólares. Para ser más claro: el aumento de la cantidad de dinero no se ha ido a los precios al consumidor sino a los de los activos tangibles como la soja e incluso el oro.

La suba del oro en dólares muestra la desvalorización del dólar.

Precio del oro en dólares a lo largo del último año (desde octubre 2019)

Cuando el dólar se debilita, mejora el euro y otras monedas. Entonces, es más fácil la compra de commodities, por parte de los países importadores. Así también, los fondos procuran salir del dólar para dirigirse a otros activos.

En vista de la baja en los niveles de stocks en EE.UU., los grandes capitales se están dirigiendo a commodities, con especial ahínco a la soja porque tiene un nivel de reservas delicadamente reducido.

Si miramos hacia atrás veremos que, justamente, cuando los stocks en EE.UU. eran muy reducidos, aumentaban los precios. Es el caso del año 2008 y del 2015.

Por eso, la soja alcanzó un nuevo máximo contractual, con la palanca adicional de las demoras en las siembras en Brasil y la elevada demanda de China.

Respecto a China, el USDA, para el período 20/21, estimó las importaciones en el orden 100 millones de toneladas. No difiere mucho de la estimación oficial china que nos habla de 95,1 millones de toneladas.

Es cierto que ayer, Chicago asustó a todos. Pero, hoy martes, luego de la toma de ganancias, el mercado siguió con su tónica de fortaleza para los precios.

La expectativa de más exportaciones por parte de EE.UU. hacia China detonó nuevamente el impulso alcista en los valores.