En estos días, la Cadena de Carnes está trabajando con bastante normalidad. No es poco en tiempos de pandemia global.

Teniendo en cuenta que es largo el ciclo entre la gestación del ternero y el consumo final, veamos algunas cifras de los últimos 5 años:

- El stock recuperó aproximadamente el 50% de lo perdido entre 2005 y 2015.

- Oscila entre 53 y 54M de cabezas.

- La producción total equivalente a carne con hueso creció un poco más del 10%,

a unos 3M de Tn en 2019.

- El consumo interno por habitante bajó unos 10 kg. anuales, a un poco más de 50

kg.

- La caída se compensó con un aumento en el consumo de pollo y cerdo.

- El consumo total de todas las carnes alcanza hoy unos 115 kg. anuales,

bastante más alto que el promedio mundial y unos 20 kg. más de lo que

recomiendan los nutricionistas.

Sobre las Exportaciones

Las cifras expuestas indican que futuros aumentos de producción deben destinarse básicamente al mercado externo.

Entre 2016 y 2020 se produjo una reactivación de las exportaciones: Pasaron de 180.000 a 830.000 Tn y el ingreso de divisas de 600 Millones a 3.500 Millones de Dólares.

La mayor parte del incremento se debe a las compras de China, pero también hay que decir que se reabrió el mercado americano.

Fue muy importante el trabajo coordinado entre la Mesa de las Carnes (incluye a todos los eslabones de las cadenas de vacuno, cerdos, aves y ovinos) y las autoridades nacionales.

Hubo avances importantes en la eliminación de trabas y permisos para exportar, eliminación de algunos impuestos distorsivos, formalización de los negocios, apertura de mercados, etc.

Es de destacar la importancia del diálogo, la búsqueda de consensos, unificación de agendas y, sobre todo, la generación de confianza para el trabajo en común.

La oportunidad de mejora

Queda mucho por hacer; ha crecido la velocidad de engorde, pero debe mejorarse la tasa de destete, que no supera el 63% y el peso promedio de la res faenada que sigue en un promedio de 225 kg., unos 30 kg por debajo del promedio de Uruguay.

Para destacar, en 2019 China absorbió prácticamente el 70% del total exportado.

Con la asunción del nuevo gobierno, se consolidó el cepo cambiario y se

elevaron las retenciones al 9%, ambas medidas contrarias a la exportación y que

afectan el poder de compra de los frigoríficos.

El escenario hoy, a fines de abril de 2020, está muy afectado en todo el mundo

por la pandemia, con repercusiones de todo tipo.

Datos del Consumo de Argentina:

- Cambios en la demanda de cortes

- A la baja los cortes y menudencias para parrilla

- Al alza los cortes sin hueso para cocinar en casa.

- Mayor demanda de grasas, para industria del jabón.

- Fuerte baja en el precio de los cueros por caída de la demanda internacional

que se agravó en Argentina, por la imposibilidad de exportar cueros salados, lo

que obliga a los frigoríficos a entregar los cueros a valores ridículos,

salarlos, o enterrarlos.

Datos de la Exportación de carnes:

- Fuerte baja de la demanda de cortes de calidad por el cierre masivo del

mercado de HORECA (hotelería, restoranes y cattering)

- El precio de la cuota Hilton en los precios más bajos en muchos años.

- El Rump and Loin Hilton, conjunto de bife, lomo y cuadril, casi no tiene

demanda y se está pagando muy por debajo de los 10.000 dólares por Tn.

- La cuota podría incumplirse este año, no por falta de oferta argentina sino

por la brusca caída de la demanda europea.

Algunos datos de China.

Luego del pico de la pandemia, que cortó los flujos entre Diciembre y Febrero, China ha vuelto a demandar volúmenes importantes, a precios razonables, pero inferiores a los muy elevados del tercer trimestre de 2019.

Para comprender lo que ha crecido China en 10 años, importó unas 15.000 Tn en 2009 y casi 1.650.000 Tn en 2019. Y va por más. Ha crecido más de 100 veces en 10 años.

El problema para la industria exportadora argentina, además del casi nulo

valor de los cueros y los bajos valores por los cortes especiales y parrilleros,

es la fuerte dependencia de un solo comprador.

La enorme y creciente demanda de China es buena noticia, pero como dice el viejo

dicho ¨si China estornuda, se refría Argentina¨.

La baja del petróleo, ¿conviene?

En otro eslabón de la cadena, la baja del maíz a causa de la caída de los

precios de combustibles ayuda a bajar costos de engorde, en especial a los

feedlots , mejorando así su ecuación económica.

En este contexto, los precios del ganado, en términos reales, han bajado

fuertemente y ni hablar en dólares, en particular para el novillo pesado. La

vaca se ha mantenido en mejores valores relativos.

Hoy, el ganado argentino es el más barato del Mercosur, aún medido en dólares

comerciales.

¿Cómo sigue esto?

En el mediano y largo plazo China seguirá necesitando grandes volúmenes de carne, la UE debería volver a generar demanda a medida que se levanten cuarentenas, lo mismo USA, Israel, Chile y otros mercados más pequeños.

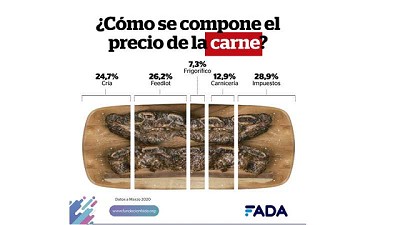

En Argentina habrá que ver cómo salimos de la dura crisis, no solo sanitaria, sino económica. Los problemas de renegociación de la deuda externa, la grosera inflación, la falta de crédito y las altas tasas de interés, sumados a la informalidad y a los altos impuestos y retenciones a productos y subproductos son barreras muy fuertes a la competitividad y deberá trabajarse en todos los frentes.

Debe tenerse en cuenta que también están los aranceles y barreras que aplican los países compradores para proteger su producción propia.

Ante tan grande desafío, la cadena de ganados y carnes ha mostrado siempre capacidad de adaptación y eficiencia productiva. Tenemos además una materia prima de reconocida calidad.

Por último, pero no menos importante, la cuarentena mundial está demostrando que la supuesta emisión de gases de efecto invernadero (GEI) sería mucho menos importante de lo que se pensaba y permitirá rechazar con argumentos comprobables que la ganadería no es tan responsable del calentamiento global, como hasta hace unos meses se especulaba.

Esto ayudaría a frenar medidas paraarancelarias que se vienen gestando desde hace tiempo y planteos de muchos consumidores en contra del consumo de carne vacuna.

Sin dudas la noticia de estos días de bajarse la Argentina de nuevos acuerdos de libre comercio llevados a cabo desde el Mercosur, es una muy mala señal, ya que necesitamos nuevos mercados y de buenos niveles de demanda para seguir aumentando el ingreso de dólares por exportaciones.

En esto también habrá que trabajar y mucho.

En el balance, soy optimista, especialmente para el mediano y largo plazo. Mientras tanto, hay mucho que hacer.

Por Luis Bameule

Director de la Fundación Producir Conservando -

www.producirconservando.org.ar