La economía argentina deber recibir con enorme beneplácito la entrada de divisas genuinas, por las exportaciones de granos y subproductos.

La producción de los cuatro granos de mayor relevancia, de la campaña 19/20, se aproximará a casi 130 millones de toneladas. Es un número interesante.

Semejante volumen equivaldría a cerca de ¡25 mil millones de dólares! Solo en concepto de estos cuatro granos, donde la soja tiene, obviamente, un lugar destacado.

La cosecha de esta oleaginosa, quizás, llegue a 50 millones de toneladas. Es un volumen nada despreciable, considerando la sequía soportada en el verano.

Se destaca también, la producción de maíz que cerraría en alrededor de 50 millones de toneladas, un volumen muy bueno, en vista de la falta de agua en grandes extensiones durante el período crítico.

Evidentemente, la tecnología y el conocimiento adquirido durante los últimos años han jugado un papel de relevancia.

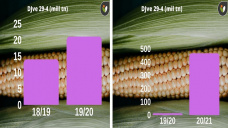

Respecto al trigo, que no fue castiga climáticamente, como los granos gruesos, el volumen cosechado estaría en un nivel récord: 21,2 millones de toneladas. Se trata de un 11% más que el ciclo anterior.

Lamentablemente, y a raíz de la aplicación de altas alícuotas de derechos de exportación, se calcula que en la nueva campaña habrá una baja cercana al 15%. Y si la caída no resulta más pronunciada es porque ha habido muy buenas lluvias en los últimos días, que permiten lanzar una siembra con expectativas favorables.

Respecto, a la nueva siembra de soja y maíz (20/21), es posible que la primera gane espacio en desmedro de la segunda, dada la situación financiera de los productores.

Contribuye a ello, el impacto más fuerte por parte del precio del petróleo sobre la producción de este cereal, a consecuencia de la anulación de muchas operaciones de etanol de maíz en EE.UU. No falta aclarar demasiado que la razón está en la violenta caída en el consumo de combustibles, a causa de la cuarentena, que también se observa a nivel global.

En cuanto a los precios FOB Argentina, todos los granos vienen en baja. Los valores de la harina de soja cayeron casi un 18%, a lo largo de abril, mucho más acentuadamente que los del grano de soja.

Si miramos lo sucedido con el aceite de soja, desde comienzos de año, la baja en el precio (Up-River) ha sido impresionante. Cayó algo más de 25%. Y lo curioso es que el precio de la soja lo hizo en solo un 10%.

En parte, la explicación de este fenómeno viene de cuestiones locales, más precisamente de la logística. Los embarques desde el Gran Rosario, a raíz de la terrible bajante del Rio Paraná, encarece los fletes (los buques no pueden llenarse) y, en consecuencia, los productos se hacen menos competitivos.

Es obvio que el problema afecta el precio final de los granos y que para poder competir internacionalmente, los valores locales deben ser presionados a la baja.

El fenómeno, no solo proviene de causas internas. También se aprecia en el mercado internacional, con clara modificación en los precios relativos, durante abril, a favor del poroto y en desmedro de la harina y el aceite.

En el mercado local, los precios, sobre todo de la soja, no caen más por las lluvias recientes, abundantes especialmente en el núcleo sojero-maicero, en un contexto de considerable demanda del producto.

Obviamente, el tema está referido básicamente a los negocios de entrega inmediata.

¿Alguna buena para terminar? Si se elevara el nivel de las aguas del Paraná, probablemente, los precios locales subirían. Al menos, un poco.