La última semana de septiembre de 2018 nos regaló 5 días hábiles para el “Recuerdo” o para el “Olvido”, según el grado de optimismo y la actitud con la que cada uno decide observar la realidad. Nosotros siempre elegimos la primera opción pero todas las miradas son respetables. Vayamos al breve detalle de lo más relevante, en relación directa o indirecta con nuestro Negocio Agrícola.

1) LA RESERVA FEDERAL DE ESTADOS UNIDOS VOLVIÓ A SUBIR LAS TASAS DE INTERÉS DE REFERENCIA Esta vez; hasta el Rango de 2,0 a 2,5%, y con esta suba van 8 oportunidades en las que se elevan las Tasas de referencia desde aquel fin de 2015, momento en el cual el desempleo en Estados Unidos perforó definitivamente la barrera del 6% y siguió bajando. Hoy alcanza el 3,9% lo cual se considera “pleno empleo”.

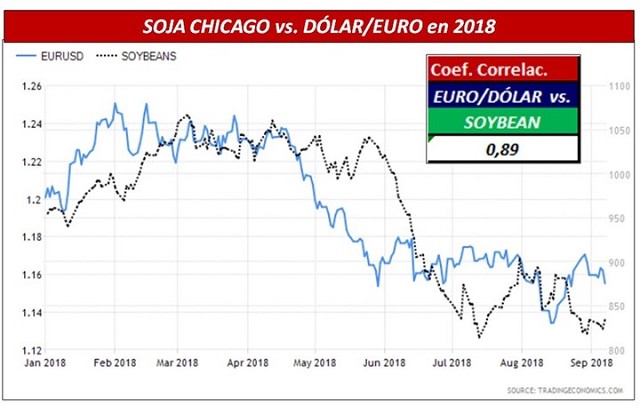

Alguno estará pensando ¡qué tienen que ver las Tasas de la Fed con el precio de los granos? Pues bien; la suba de tasas genera apreciación de dólar en el mundo, y esto último, visto desde el otro lado del mostrador, reduce la capacidad de compra de los importadores de Granos, que viven en países con monedas, ahora debilitadas. Este es el motivo por el que todo lo cual implica Influencia Bajista. Sé que suena muy lejano pero esta variable tiene una incidencia más grande de lo que se cree.

El gráfico que sigue entre “Dólares/Euro” y el “Precio de la Soja en Chicago” nos muestra que se acompañaron en sus variaciones el 89% de las veces en lo que va de 2018.

Evolución comparativa de la relación entre Euro-Dólar y el precio de la soja en Chicago.

2) EL BANCO CENTRAL DE LA REPÚBLICA ARGENTINA Y SU BANDA DE FLOTACIÓN DEL DÓLAR.

Se anunció que dejarán flotar el precio del billete verde en una banda entre $34 y $44, banda ajustable hacia arriba mensualmente en un 3%. Más allá de que nos parezca bien o mal, lo cual sugiero dejemos para la mesa de café, desde la gestión comercial sencillamente debemos explicitar, más que nunca, aquella frase que solemos repetir para nuestro negocio agrícola: “…ANTICIPÁ LA PESIFICACIÓN DE TUS COMPRAS Y POSTERGÁ LA DE TUS VENTAS…”. Sé que alguno se estará riendo pero nos vemos en la obligación profesional de repetirla.

3) LA BOLSA DE CEREALES DE BUENOS AIRES LANZÓ CAMPAÑA 18-19.

La entidad estimó finalmente, producciones de maíz en 43 millones de toneladas (400.000 has. más que en 17-18) y de soja en 53 millones de toneladas, reducción de 4,5 millones de toneladas respecto de la última campaña con clima normal que tuvimos; la 16-17 con 57,5 millones de tns. Pero lo más relevante fue la estimación de fuerte incremento en el volumen de exportación de poroto de soja que se elevaría hasta 15,4 millones de tns. contra las 3,5 MM de tns. de 17-18 y las 7,25 MM de tns de 16-17. Esto último se percibe lógico pues el cambio en el esquema de Derechos de Exportación dejó mejor parada a la Exportación que a la molienda. Por este motivo varios amigos y clientes afluentes a Bahía Blanca y a Necochea han vuelto a sonreír, pues implicaría la vuelta de la demanda sobre esos puertos muy dedicados a la exportación de grano.

Finalmente, no podemos dejar de comentar que durante la densa tormenta de noticias de la semana pasó desapercibido que la especulación recompró posiciones en poroto de soja (+19%), en maíz (+25%) y en trigo blando (+18%), tendencia que esperamos se mantenga y dependerá de la evolución de la Cosecha Norteamericana y de la Guerra Comercial del año que hemos comentado varias veces, entre Donald Trump y Xi Jimping (presidente de China).

Desde la Empresa, sigue siendo hora de afinar los relojes de los Tableros Comerciales, armar Precios Objetivo y quedar agazapados pensando en los Precios de cultivos de verano, esperando las ansiadas subas, para las cuales tenemos al menos 8 meses por delante.

* El autor es Analista y Consultor Independiente

* Por Ing. Hernán Fernández Martínez