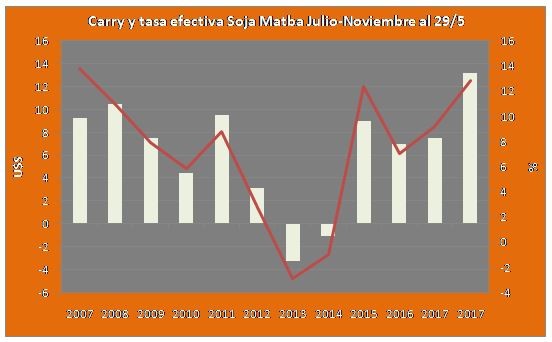

En este sentido, y tal como lo refleja el gráfico 1 a través de las barras y eje izquierdo, el diferencial julio-noviembre se ubica en máximos históricos para finales de mayo superiores a U$S 13. Esto tiene asociado una atractiva tasa en dólares de prácticamente 13% (línea roja y eje derecho), alcanzando su mayor nivel en términos estacionales desde 2007.

Si bien el cronograma de reducción de retenciones del 0.5% en forma mensual evidencia un sesgo en favor de noviembre (la alícuota de este mes será del 24.5%, dos puntos menos en comparación a julio), la mayor parte de la brecha actual en las cotizaciones está explicada por la abundancia de soja a nivel mundial.

Puntualmente, si nos enfocamos en lo que ha ocurrido en los últimos meses con este spread, se advierte que la tasa actual es la más elevada desde noviembre pasado (ver línea del gráfico 2 siguiendo el eje derecho). Asimismo, si lo contrastamos con lo verificado a mediados de abril se observa un salto en el prima por postergar los negocios cuatro meses superior a 5 puntos.

De esta manera, las continuas caídas en las proyecciones de oferta a nivel local (recordando que antes de que comience la siembra las estimaciones de producción trepaban a 54 mill tt) no han sido suficientes para generar nerviosismo en la plaza doméstica e incentivar las ventas de corto plazo, lo cual en definitiva está reflejando que en términos generales se ha impuesto la debilidad de los Fundamentals en el plano internacional sobre los precios relativos.

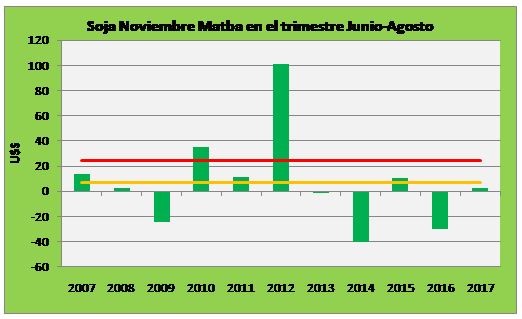

Mirando hacia adelante, para los que tengan interés en negociar sus stocks de soja en unos meses apostando a números más ajustados en la nueva campaña en EEUU, deben saber que entre 31/5 y 31/8 (para ese momento ya se definieron los rindes en el primer productor mundial) la posición noviembre en Matba ha exhibido un comportamiento moderadamente alcista en las últimas 11 temporadas.

En efecto, tal como lo expresa la línea amarilla del gráfico 3, durante este segmento este cultivo ha subido en promedio más de U$S 7, destacándose los saltos registrados en 2012 y 2010 con variaciones positivas en forma respectiva de U$S 101 y U$S 35. Por el contrario, entre las mermas se destacan 2014 y 2016 con ajustes en cada caso de U$S 40 y U$S 30.

Más allá de lo anterior, lo más trascendental es que la variación promedio en las cotizaciones para este segmento ha sido de U$S 25 (línea roja), observándose que solamente en cuatro oportunidades el cambio en los precios (independientemente de la dirección que ha tomado) ha sido menor a U$S 15.

Combinando esta tendencia favorable de mediano plazo, con tasas superiores al 30% en términos anuales para el dólar noviembre en Rofex, nos obliga a poner el foco en el valor en pesos que podemos obtener por soja noviembre.

De acuerdo con esto, vendiendo en forma simultánea futuros de soja y dólar, podemos cerrar un precio en la actualidad superior a $9.200. Si bien estamos lejos del pico de $10.300 que obteníamos dos semanas atrás, se aprecia que la cotización vigente supera en casi 20% la media desde comienzos de febrero.

No obstante, lo más interesante es que en relación al mercado disponible la tasa en pesos anualizada excede el 60%, lo cual claramente genera incentivos para concretar por estos días ventas a fin de año en función de la mejora que esto supone en términos del poder adquisitivo de la soja.

A modo de conclusión, para los que tengan la capacidad financiera de llevar los negocios a fin de año (o sea vender las existencias hoy a noviembre) indudablemente conviene hacerlo ya sea mirando la tasa en pesos o dólares.

Para los que prefieran no cerrar valores por el momento, la última década en promedio ha mostrado un comportamiento favorable para los próximos tres meses aunque en un escenario de bruscos cambios en las cotizaciones.

Tomando esto en consideración, el hecho de esperar para negociar las existencias exige hacerlo en simultáneo con coberturas de precios que permitan construir un mínimo (compra de Puts es lo más simple es un contexto de volatilidad moderada de 16-17%) y asegurar rentabilidad en caso de que esta estacionalidad no se respete.

Por Iván Barbero - Analista de Granos

Fuente: Agroeducacion