Desparecido, desde hace un buen tiempo, el famoso viento de cola, nuestra economía se mueve ahora contra la presión de la tormenta brasileña y los problemas económicos internos.

Pese a todo, desde hace unos meses, los precios de los commodities agrícolas revelan una tendencia creciente que se fundamenta en la caída de la producción esperada por los problemas climáticos de (lamentablemente) Argentina y de Brasil.

Pero, también, hay otra razón que afecta la demanda y la oferta del dólar que tiende a debilitarse frente a las demás divisas. El dólar pierde valor gradualmente desde hace unos tres meses.

Se une a ello, la política de Brasil, que redundaría en una revaluación del real y así repercutir negativamente en sus exportaciones.

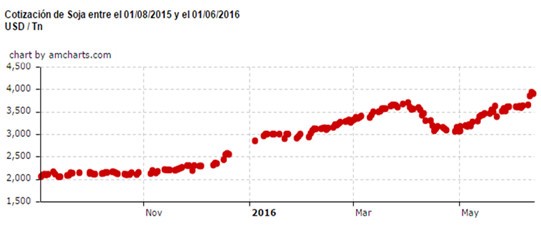

Si miramos la evolución del precio de la soja en el mercado de Rosario (Cámara Arbitral), veremos claramente cómo desde aproximadamente octubre del año pasado su precio comienza, aunque muy tímidamente, a elevarse. Y una vez comenzado noviembre, tal mejora se acentúa.

Evolución en pesos del precio de la soja

Por supuesto, a partir de la reducción de los derechos de exportación y de la mejora del tipo de cambio, el precio se mueve visiblemente en ascenso. Tal suba se agudiza justamente en marzo. Lo hace hasta inicios abril que es el momento cuando comienza la cosecha (fuerte) cuando comienza a bajar.

Pero, desde fines de abril, la tendencia a la suba retoma su senda alcista y se acentúa en los primeros días de mayo. ¿La razón? Sin dudas, la respuesta está en las precipitaciones y la falta de piso y de caminos en condiciones de ser transportada la soja. Incluso, en algunos casos, en la imposibilidad por mucho tiempo de ser cosecha. También, en los problemas de calidad.

En suma: no sólo es el clima y su consecuente baja productiva. Este elemento, no dudamos, es el principal.

Pero, también actúan factores como el valor del dólar en el mercado internacional. Ello significaría que los precios podrían tener cierta fortaleza, aún después de superado el trago amargo de la baja de producción en Sudamérica. Con ello, no afirmamos que las subas continuarán. Tan solo sospechamos que las bajas de los precios internacionales serán suaves o que quizás se mantengan en los niveles actuales.

Ahora bien: si nos detenemos en el ambiente interno, veremos que la inflación está actuando con toda crudeza y, simultáneamente, el nivel en el tipo de cambio se mantiene prácticamente fijo.

La inflación es un fenómeno que no se puede parar de inmediato. Es una obviedad, pero hay que remarcarlo.

Tiene dos componentes. El primero es inercial y subyacente y viene de años de déficit fiscal. El otro resulta de la propia política económica de ajuste de precios relativos. Proviene de los incrementos en las tarifas públicas y en el tipo de cambio (cuando se eliminó el cepo).

El índice de precios al consumidor de la ciudad de Buenos Aires acaba de publicarse. En abril tuvo un nivel de 6,5%. Al tomar los primeros cuatro meses, da 19,20%. Es una inflación enorme.

Pero hay que tomar en cuenta que gran parte viene del aumento en gas, transporte y agua.

Dada la gran entrada de dólares que se avecinaría por el blanqueo más la posibilidad de endeudarse en el exterior, es muy probable que el dólar en el mercado local se mantenga en los niveles actuales. Es más, en cierta forma, el dólar relativamente estable contribuye a morigerar la inflación.

En el mejor de los escenarios, el dólar tan sólo acompañaría a la inflación futura.

Y además, el Banco Central por un buen tiempo mantendrá una política de tasas de interés elevadas. De hecho el Gobierno toma deuda mediante Letras del Banco Central (Lebac) a una tasa superior al 37% mensual. Seguramente irá en baja, pero después de que se verifique una reducción en la tasa de inflación.

Es recomendable pensar todo lo mencionado, pues el valor interno de la soja y de los demás granos está determinado por tales características de nuestra economía.

Hoy el precio es elevado. Y la inflación seguramente “comerá” parte de éste a lo largo del año. Sobre todo si el dólar se mantiene o tan sólo acompaña en parte el ritmo inflacionario.