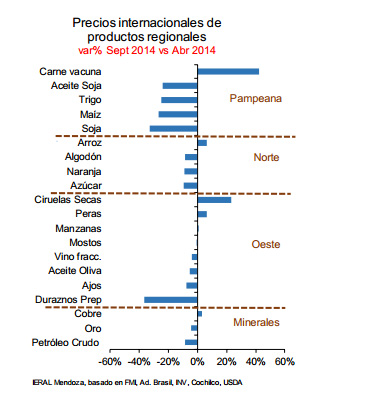

En la Editorial de Jorge Day para Fundación Mediterránea- Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL), se destaca que desde abril de este año, la caída de precios internacionales ha sido más intensa en productos típicos de la región pampeana, y menos marcada para el resto.

Sin embargo, en un horizonte más amplio, se observa que buena parte de los productos típicos de economías regionales han caído entre 30 y 60% respecto de los máximos alcanzados en los últimos ocho años

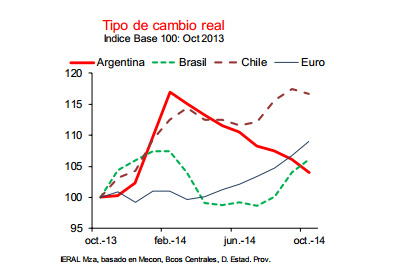

La política cambiaria está lejos de compensar ese movimiento, y en los últimos tres meses, mientras el real y el peso chileno se depreciaron en forma significativa, el peso, por el contrario, volvió a apreciarse.

A continuación, adjuntamos la editorial completa:

Desde hace un buen rato, los exportadores argentinos enfrentan el problema de costos crecientes en dólares, quitándoles competitividad. Con la devaluación de inicios de 2014, tuvieron un cierto alivio, pero se ha esfumado en el transcurso de este año.

Por si fuese poco, ahora enfrentan un nuevo problema, consistente en la disminución de los precios internacionales de sus productos. El caso más emblemático es el de la soja, que ha pasado de casi u$s 550 la tonelada en Abril a unos u$s 350 seis meses más tarde (una disminución superior al 35%).

La pregunta es si estos menores precios también se han replicado en los otros productos tradicionales de las distintas regiones argentinas. Acorde a los datos, en la mayoría no han disminuido en dicha proporción, pero sí lo habían hecho anteriormente. Para confirmar esa hipótesis, a continuación se ofrecerán dos historias, una de corto plazo (últimos cinco meses) y otra de mediano (ocho años).

Corto plazo (últimos meses): se considera la evolución de los precios internacionales de los principales productos regionales del país, en el periodo abril-septiembre. Se destaca una mayor caída en productos pampeanos (con excepción de la carne vacuna). Son caídas superiores al 30% en dólares, en soja, maíz, trigo y aceite de soja. Y si se incorporan los datos de octubre, mayores son las disminuciones. En la mayoría de los otros productos regionales, las disminuciones han sido relativamente menores.

¿Esto significa que esos otros productos regionales han quedado mejor posicionados? No necesariamente, porque pueden haber disminuido anteriormente. Por eso, conviene retrotraerse unos años atrás.

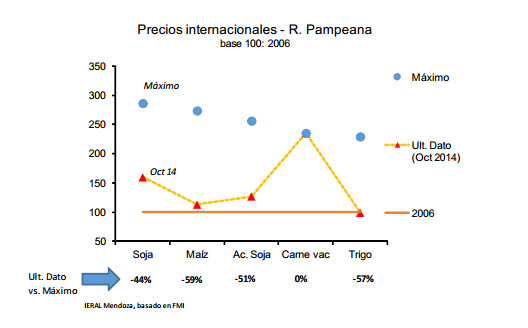

Mediano plazo (últimos ocho años): en este análisis, se verá cuánto habían aumentado los precios desde un punto de partida (año 2006, fecha a partir de la cual la soja comenzó a aumentar sustancialmente), y cuánto han caído con respecto a esos valores máximos. El esquema gráfico nos permite ver ambos movimientos.

Región pampeana (con datos de octubre de 2014): consideremos el caso de la soja. Partiendo del año 2006, su precio casi se triplicó (año 2008), y con respecto a ese máximo, actualmente el precio está un 44% por debajo.

En maíz y trigo, los máximos fueron también altos, y han sufrido posteriormente mayores caídas. La excepción es la carne vacuna, que actualmente está en el máximo. Este comportamiento no se refleja en la mayoría de otros productos regionales del país. Lo dividimos por zonas (o por tipo de productos)

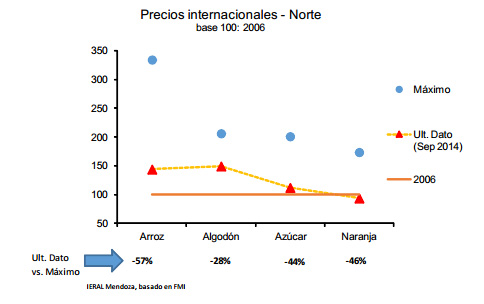

• Norte: el arroz fue uno de los productos que tuvieron mayor aumento de precios (mayor máximo), con fuerte caída posterior (57% con respecto al valor máximo). En otros productos, el máximo alcanzado fue menor, y además en algunos productos están en valores similares al punto de partida.

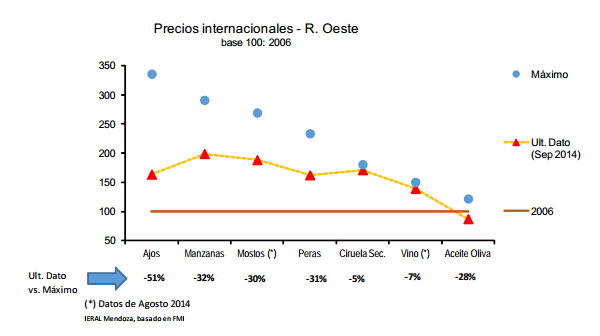

Oeste argentino: algunos tuvieron mayores máximos (ajo, frutas, mostos), y han caído, pero están por encima de los valores iniciales. En otros, poco aumentaron luego de 2006 (vinos y aceite de oliva), y en el último caso, su precio está por debajo del punto de partida

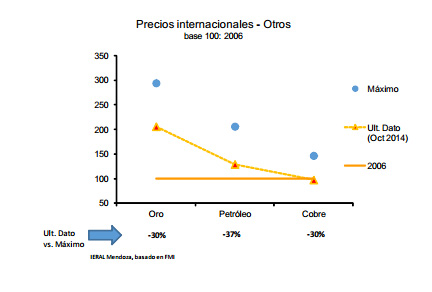

Minerales y combustibles (con datos a octubre): el oro tuvo un fuerte aumento, y luego ha caído pero se halla por encima del año 2006, algo que no ocurre con el cobre.

Resumiendo, en estos últimos meses ha habido mayor caída en los precios de productos netamente pampeanos, pero anteriormente se había producido una caída en los de otros productos regionales. En la mayoría de los casos, se está muy lejos de los valores máximos (entre un 30% y un 60% de esos valores). Es claro que estamos en un periodo de precios menores en dólares (y el temor es si esta tendencia va a continuar).

Además, está el tema del dólar. En la ecuación del exportador, si los precios internacionales de sus productos caen, podrían verse compensados con un dólar más caro. ¿Se ve eso? Sí en otros países competidores y compradores (Chile, Brasil, los países del Euro), cuyo tipo de cambio real se han incrementado en los últimos tres meses. En cambio, en Argentina va en sentido contrario. Sus exportadores tuvieron un alivio, con la devaluación de Enero, pero ahora el dólar oficial sigue perdiendo fuerza, en un contexto de menores precios internacionales. Es decir, no sólo se complica la rentabilidad exportadora (menor precio y costos crecientes en dólares), sino además que sus competidores al menos se benefician con una moneda estadounidense más fuerte.