Resultados económicos esperados para la campaña de soja 2014/15

Ghida Daza Carlos A. EEA INTA Marcos Juárez - EEA INTA Marcos Juárez

Introducción

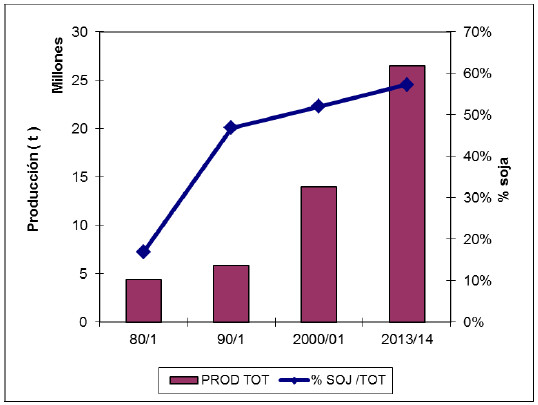

El cultivo de soja se mantiene como una importante alternativa entre las actividades agrícolas estivales a lo largo de las últimas décadas. En el gráfico 1 se observa el crecimiento de la participación de soja en la superficie sembrada en Córdoba considerando los principales cereales y oleaginosas (trigo, maíz, soja y girasol) entre décadas en las campañas 1980/1 hasta la última 2013/14.

Gráfico 1. Evolución de la proporción de superficie sembrada de soja en Córdoba sobre total agrícola

Se aprecia un importante incremento en la siembra de soja y en su participación en el total de los cultivos durante el período. En forma paralela, el gráfico 2 ilustra sobre el avance en la proporción de la producción de la oleaginosa sobre el total de cultivos analizados.

Gráfico 2. Evolución de la proporción de producción de soja en Córdoba sobre total agrícola

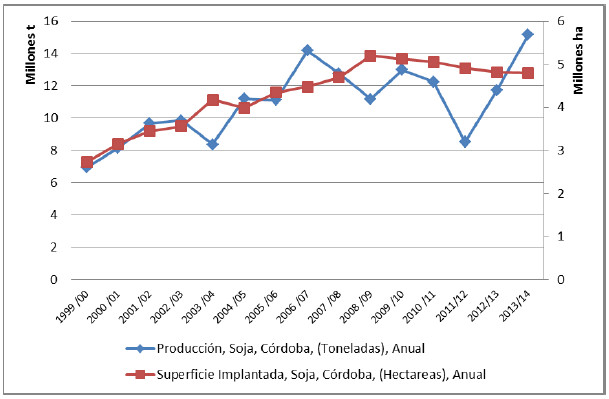

A pesar de que el mayor incremento de superficie y producción de soja se dio en la década del ’90 también la tendencia creciente se mantuvo, aunque a una tasa menor, en el período 2000/2009. A partir de ese período la superficie se mantuvo estable y las oscilaciones en le producción total se debieron a las variaciones de rendimientos siendo los valores más negativos en los ciclos 2008/09 y 2011/12 por sequías estivales. Esto se muestra en el gráfico 3.

Gráfico 3: Superficie y producción de soja en Córdoba en el período 1999/00 al 2013/14.

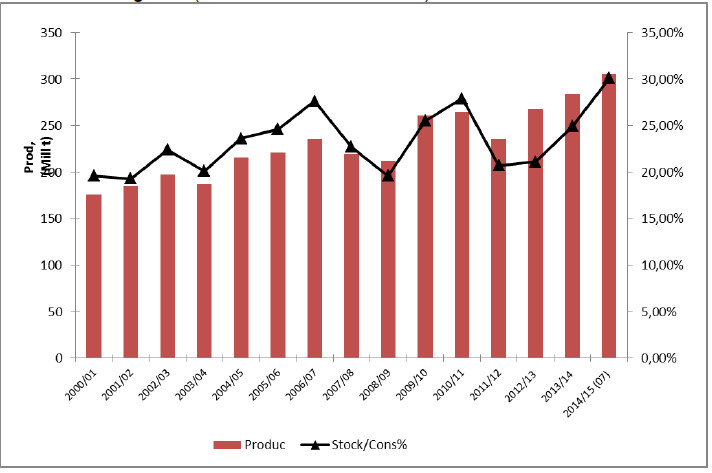

En la actualidad (julio 2014) el panorama del mercado internacional, que se resume en el gráfico 4, muestra una perspectiva en baja respecto al precio futuro de la oleaginosa. Esto se debe a las positivas proyecciones de la producción en EEUU que, con una oferta esperada 2014/15 de 103,4 millones de toneladas (Mt) representa una aumento de 13,9 Mt respecto al ciclo pasado lo que hace que la relación stock /consumo aumente de 8 % a 22,2 % en la nueva campaña (Muñoz,2014). Esto produce un cambio en la relación a nivel mundial de 24,9 % a 30,1 % para la próxima campaña con lo que las expectativas llevan a la baja el valor de la soja.

Grafico 4: Evolución del mercado global (en millones de toneladas)

El aumento de la relación stock /consumo que se observa en los últimos ciclos en el eje de la derecha hace proyectar bajas esperadas del precio siempre que, en lo que resta del ciclo del cultivo en el hemisferio norte se mantengan las óptimas condiciones climáticas actuales, También, cabe agregar que en las proyecciones mundiales del nuevo ciclo (WASDE, 2014) se estima que se mantendrá al elevada producción del hemisferio sur. De este modo en Argentina se estima igual superficie y producción que el record actual y, en Brasil se piensa que aumentará un 4 % la ya elevada superficie dedicada en la actualidad.

De confirmarse esta situación de oferta surgen expectativas negativas en el precio que, puede potenciarse a nivel local ante la retención en la venta de la cosecha actual (2013/14) que realizan los productores. Esto podría hacer coincidir un importante volumen de venta local con el comienzo de la cosecha en EEUU haciendo deprimir más el precio interno.

Teniendo en cuenta esta situación el objetivo del presente informe es evaluar los indicadores económicos esperados en soja respecto a alternativas competitivas en el uso del suelo, considerando también otros enfoques que tengan en cuenta la sustentabilidad del recurso suelo.

Metodología

Se utilizó primeramente la metodología de cálculo de márgenes (Gonzalez y Pagliettini, 2006) para determinar los resultados económicos del cultivo y las opciones competitivas. Para ello se estimaron precios de productos esperados a cosecha 2014/15 (Mercado a Término BsAs, 2014) y precios de insumos de julio para los costos (Márgenes Agropecuarios, 2014). En el caso de los precios esperados se tomaron los valores promedio del mes de julio en MATBA para las posiciones enero’15 en trigo, abril ’15 en maíz y mayo’15 en soja. En el caso de rendimientos se usó el promedio del quinquenio 2009/10 al 2013/14 en el departamento Marcos Juárez según datos del MINAGRI. Esta serie de productividad se usó también para la determinación del riesgo, medido por el coeficiente de variación. También se consideró el valor del balance de nutrientes mediante una metodología utilizada en economía ambiental (Cristeche E., Penna J, 2008) para determinar un indicador ambiental que se agregó al análisis.

Resultados y discusión

La evaluación económica del cultivo considera el paquete tecnológico modal del sudeste de Córdoba (Ghida Daza et al, 2013) que puede considerarse representativo de la zona núcleo pampeana.

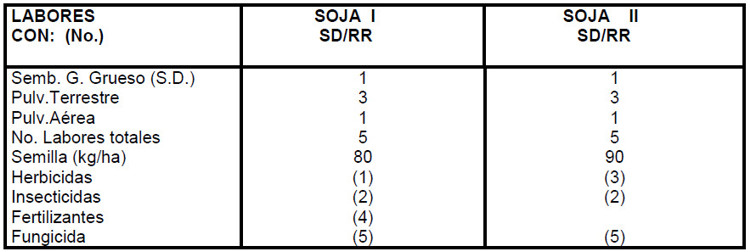

Para ello en el cuadro 1 se muestra el esquema usado

Cuadro 1. estructura productiva de soja

Donde :

(1): Glifosato 8 l/ha, metsulfuron metil (Misil II) 0,1 l/ha

(2): Cipermetrina 0,05 l/ha, Clorpirifos 0,75 l/ha

(3): Glifosato 4,0 l/ha,

(4) Super Fosfato simple 50 kg /ha

(5) Fungicida (pyraclostrobin+epoxiconazole) 0,5 l/ha

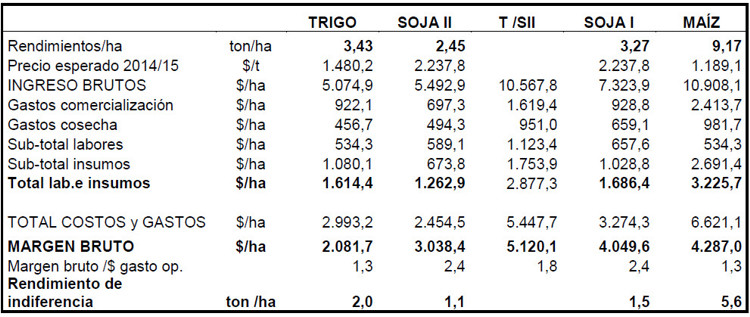

A partir de estos datos en el cuadro 2 se muestra la situación esperada de los cultivos competitivos por el uso del suelo agrícola en el sudeste de Córdoba considerando que corresponde a productores propietarios que usan siembra directa aplicando un nivel tecnológico modal que usan maquinaria propia y solo contratan la labor de cosecha.

Cuadro 2: Resultados esperados de cultivos en el ciclo 2014/15

Los resultados muestran que, con la productividad zonal considerada, se presenta una mayor competitividad en la opción del doble cultivo que incluye soja de segunda siembra ante los buenos rindes del cereal. Cabe aclarar el alto retorno financiero de soja de primera ante su menor costo total junto a un adecuado margen que mantiene al cultivo como opción competitiva especialmente por su bajo costo en relación al maíz.

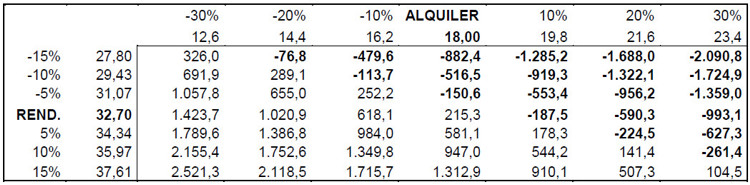

Teniendo en cuenta la alta proporción del cultivo que se realiza con productores que no son propietarios de la tierra se agrega el cuadro 3. En el mismo se muestra un análisis de sensibilidad del resultado ante distintas combinaciones de rendimiento de soja y monto de alquiler.

Cuadro 3. Variación del margen bruto de soja ante distintas valores de rendimiento y alquiler (en q /ha)

Se muestra la alta variabilidad del resultado económico ante cambios de rendimiento y monto del alquiler, en el caso que se considera en la región núcleo pampeana (en negrita) se observa un margen levemente positivo (equivalente a 1 quintal de soja /ha), pero ante escenarios de baja en rendimiento de un 5% ya el resultado pasa a ser negativo.

Lo mismo ocurre en el caso de mantener productividad promedio pero aumentando el alquiler un 10% en que también el margen se vuelve negativo. Esta situación muestra el mayor riesgo respecto a las campañas anteriores, lo cual puede ser una de las causas por la que se ha atrasado la firma de contratos de alquiler. De esta forma se busca negociar un pago con mayor número de cuotas y con mayores porcentajes del monto a cobrar a cosecha por parte del propietario para intentar disminuir el riesgo del productor contratista.

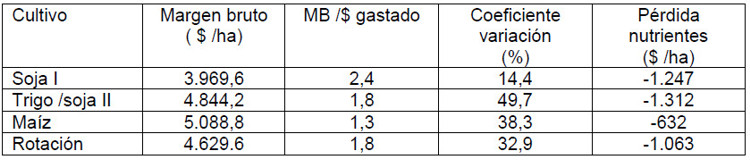

Teniendo en cuenta una visión de mediano plazo se incluyó, como factores de sustentabilidad que deberían agregarse al análisis, una mención al aspecto ambiental y también se agregó una rotación en igual proporción de las tres actividades consideradas. Esto se muestra en el cuadro 4 promediando datos del último quinquenio.

Cuadro 4. Aspectos económicos y ambientales en cultivos agrícolas

El cuadro considera ítems económicos (margen), financieros (MB /$ gastado), riesgo (coeficiente de variación) y ambientales (valor del balance de nutrientes). Se observa que soja de primera muestra los índices financieros mayores y de menor riesgo aunque en margen y aspecto ambiental presenta baja competitividad. Por ello, considerando en forma global los cuatro ítems surge la opción de la rotación en partes proporcionales de las actividades como forma de balancear los resultados mejorando en conjunto la sustentabilidad del sistema.

Comentarios finales

Las proyecciones de la nueva campaña muestran una situación complicada desde el punto de vista económico por los menores precios esperados de soja y los mayores costos, tanto en insumos como en arrendamientos. Ante esto se deben ajustar los temas que hacen a una buena gestión empresarial.

Por ello, para mantener los márgenes se debe, por una parte, lograr un buen nivel de productividad con un adecuado manejo tecnológico (en variedades y agroquímicos) y, por otra asegurar precio con las alternativas que brindan los mercados de futuros y opciones.

También se debe considerar los aspectos de largo plazo manteniendo la fertilidad y disminuyendo el riesgo mediante rotaciones planificadas.

Bibliografía

Bolsa de Cereales de Buenos Aires, página web www.bolsadecereales.com.ar , vista el 04/08/2014.

Cristeche E, Penna J. 2008. “Métodos de valoración económica de los servicios ambientales”, documento de trabajo Nº 3, PE AEES 1732, Ed INTA, 47 pp

Ghida Daza C, Urquiza B, 2013. Análisis de costo beneficio en cultivos de verano. Campaña 2013/14. Información para Extensión, página web inta.gob.ar/unidades/621000/ . EEA INTA Marcos Juárez, 8 pp.

Gonzalez M, Pagliettini L, 2006, Los Costos Agrarios y sus Aplicaciones. Ed

Facultad de Agronomía, 78 pp

Instituto Nacional de Estadísticas y Censos (INDEC) página web

www.indec.mecon.ar , vista 05/08/2014

Margenes Agropecuarios, 2014, Nº 349, Julio 2014.

Ministerio de Agricultura , Ganadería y Pesca, www.minagri.gob.ar , vista el 04/08/2014

Muñoz R, 2014. Informe de coyuntura del mercado de granos Nº 417 – INTA – EEA Pergamino – Julio

WASDE, 2014 World Agricultural Supply and Demand Estimates Report Nº 531, Julio