Para los cuatro principales cultivos se alcanza un total comprado de 58,7 millones de toneladas, superior en un 6,7% a las 55 millones de toneladas compradas durante la campaña anterior al mismo momento del año. Así surge del informe compras, ventas y embarques que publica semanalmente el Ministerio de Agricultura. Este resultado se verifica en un contexto en el cual el volumen total cosechado de los cuatro principales cultivos para la campaña 2011/12 es inferior en 14,7 millones de toneladas con respecto al registrado en la campaña anterior.

Compras del sector exportador e industrial al 27-06-12 en toneladas

Fuente: Elaboración propia en base a Dirección de Mercados Agroalimentarios, MinAgri.

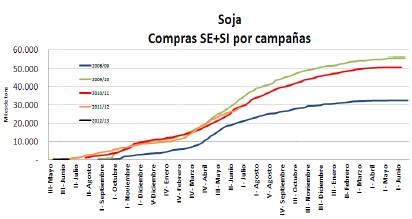

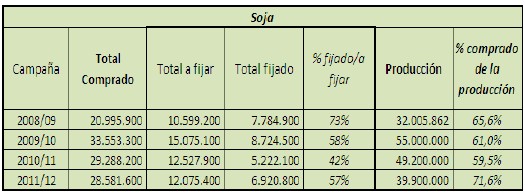

- Soja

Las compras de soja por parte del sector exportador y del sector industrial, en lo que va de la campaña 2011/12, han alcanzado un volumen de 28,6 millones de toneladas, cifra que resulta levemente inferior (-2,4%) a la alcanzada durante la 2010/11 para el mismo momento del año.

Por su parte, la relación entre lo comprado por parte del sector exportador y el sector industrial y la producción nacional de la oleaginosa es la más alta de las últimas campañas, superando en 12,1 puntos porcentuales a la campaña precedente. Vale la pena destacar la disminución del volumen producido en 9,3 millones de toneladas para la campaña 2011/12 con respecto a la campaña anterior.

Fuente: Elaboración propia en base a Dirección de Mercados Agroalimentarios, MinAgri y Panorama Agrícola Semanal, Bolsa de Cereales.

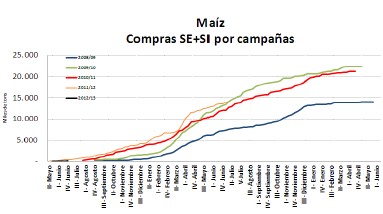

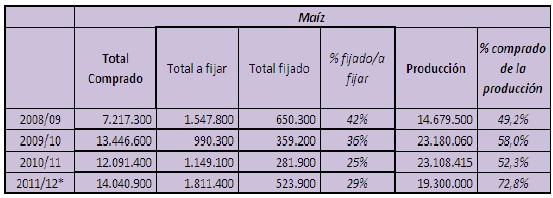

- Maíz

El ritmo de compras por parte del sector exportador y del sector industrial para el caso del maíz durante la campaña 2011/12 es superior respecto a las últimas campañas, tal como se puede observar el en gráfico.

Esta situación ocurre, al igual que en el caso de la soja, en una campaña agrícola en la cual la estimación de producción es inferior a la de la campaña anterior (-16,5%, representando un descenso de 3,8 millones de toneladas). El volumen comprado por parte del sector exportador y la industria es superior al año anterior en un 16,1%, lo cual en términos de producción refleja un avance de la comercialización para la campaña actual de más de 20 puntos porcentuales por sobre el ciclo precedente.

Fuente: Elaboración propia en base a Dirección de Mercados Agroalimentarios, MinAgri y Panorama Agrícola Semanal, Bolsa de Cereales.

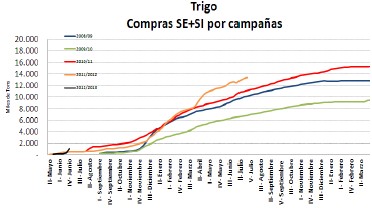

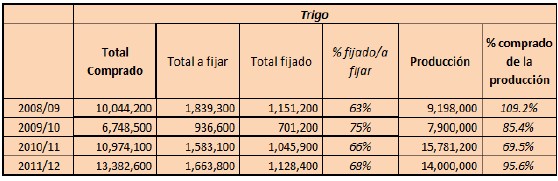

- Trigo

En el caso del trigo el ritmo de compras por parte del sector exportador y del sector industrial es superior en la campaña 2011/12 respecto de las anteriores.

Las compras en volumen superan en un 22% a las realizadas en la campaña anterior. En particular, la proporción de lo ya comercializado con respecto a la producción es superior a la campaña anterior (95,6% vs. 69,5% de la campaña anterior).

Esta situación se da en un contexto de descenso del volumen producido (-11,3%, lo que representan 1,8 millones de toneladas producidas menos) respecto del 2010/11.

Fuente: Elaboración propia en base a Dirección de Mercados Agroalimentarios, MinAgri y Panorama Agrícola Semanal, Bolsa de Cereales.

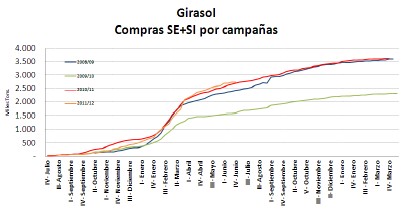

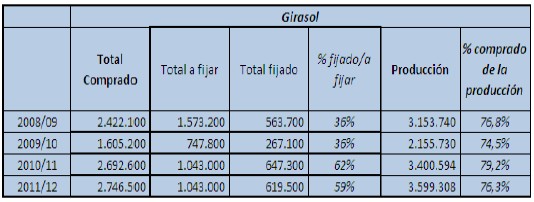

- Girasol

El girasol, por su parte, presenta un ritmo de compras del sector exportador e industrial superior en un 2% para la campaña 2011/12.

El porcentaje comercializado con respecto al volumen producido es de 76,3%, el cual se encuentra dentro del rango verificado en las últimas campañas. Si bien el volumen producido es superior en un 5,8% se observa un descenso en la proporción de compras por parte del sector exportador e industrial, pasando de 79,2% para la campaña 2010/11 a un 76,3% para la campaña 2011/12.

Fuente: Elaboración propia en base a Dirección de Mercados Agroalimentarios, MinAgri y Panorama Agrícola Semanal, Bolsa de Cereales.