La Cámara de la Industria y comercio de carnes y derivados de la Republica Argentina (CICCRA) publicó su Informe Económica Nº 121, en el cual realizó un balance del sector ganadero en el 2010, y tomó determinados indicadores económicos sectoriales tales como la faena, la producción de carne y las exportaciones.

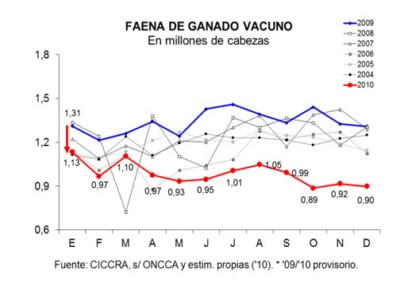

El primer indicador que tomó CICCRA es el de la faena. En este sentido, en diciembre de 2010 la misma “volvió a quedar levemente por debajo de las 900 mil cabezas, y de este modo, la actividad frigorífica vacuna cerró el peor trimestre de la última década” (2,7 millones de cabezas).

En términos interanuales, la entidad indicó que se faenaron 31,4% menos animales que en diciembre de 2009 y 33,7% menos que en el cuarto trimestre del año anterior (-1,373 millones de cabezas).

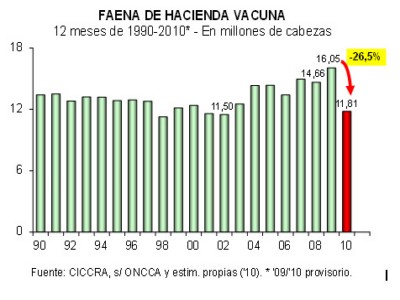

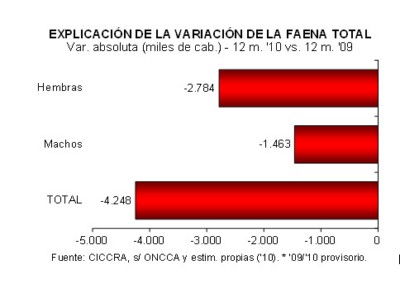

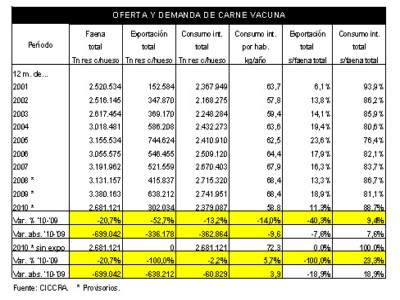

Al considerarse el año completo, según las estadísticas de la ONCCA, la faena total alcanzó un nivel de apenas 11,81 millones de cabezas. Hay que remontarse a las crisis de 1998 y de 2001-2002 para encontrar guarismos similares. La caída acumulada fue de 26,5% interanual y en términos absolutos implicó la faena de 4,25 millones de cabezas menos.

Tal como lo señalara en Informes anteriores, CICCRA explicó que lo que sucedió en 2010 era fácil de prever, debido a que “desde el otoño de 2006 en adelante el gobierno nacional implementó una política anti-ganadera, la cual le restó sentido económico a la cría de hacienda. Sólo era cuestión de tiempo que esto se reflejara en los mercados de hacienda y de carne vacuna. Probablemente la fuerte sequía que afectó a las zonas productoras entre mediados de 2008 y de 2009 contribuyó a demorar la aparición de los efectos de una política sectorial nefasta, porque forzó la venta anticipada de animales ante la falta de alimento y agua. Pero, más tarde o más temprano los resultados iban a quedar a la vista.

Los récords de actividad sectorial alcanzados en 2008 y 2009 no eran para festejar, porque estaban basados en la descapitalización. Es decir, que no tenían posibilidades de sostenerse en el tiempo. Diferente hubiera sido la cosa, si se hubieran logrado con mejoras de productividad (parición y destete) y aumento del rodeo”.

El informe agrega que, “como consecuencia de la disminución de la producción de carne vacuna en poco más de 760 mil tn. r/c/h (-22,6% anual), se produjeron contracciones del consumo interno y de las exportaciones.

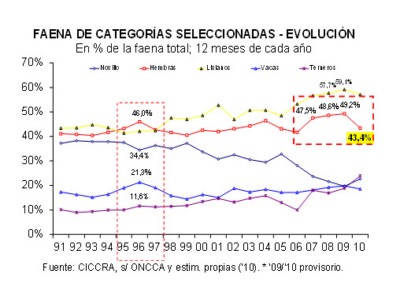

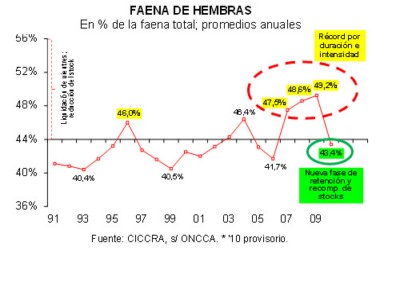

La participación de las hembras en la faena total descendió a 40,1% en diciembre de 2010. Esto nos confirma que el proceso de retención de vientres que se inició a mediados de 2010, sigue en marcha y, además, que se intensificó a partir de la nueva primavera (al bajar de 41,7% en el tercer trimestre a 40,3% en el cuarto trimestre del año)”.

Con respecto a las exportaciones, en diciembre de 2010 se certificaron embarques de carne vacuna por un total de 11.813 tn peso producto (tn. pp.). El contexto sectorial general fue el que explicó la contracción de 60,3% interanual. En tanto, la estacionalidad explicó por qué las exportaciones de carne vacuna descendieron 14,6% en términos mensuales.

En lo que respecta a la producción de carne vacuna, en diciembre de 2010 se repitió la pobrísima performance de octubre, con apenas 203 mil tn res con hueso (tn r/c/h). En términos interanuales la retracción fue 24,9%, merced a la suba de 9,5% anual en el peso promedio en gancho, que pasó de 206 kilogramos a 226 kilogramos en los últimos doce meses.

Consumo Interno

El segundo indicador que tomó CICCRA es el del consumo interno. Al respecto, el informe reza que “la producción de carne vacuna disminuyó en poco más de 760 mil tn r/c/h (-22,6% anual) y esto se tradujo en importantes contracciones del consumo interno y de las exportaciones.

Tal fue la magnitud de la caída que en ocasiones anteriores ya ha señalado, que ni siquiera suspendiendo totalmente los envíos al exterior de carne vacuna, se hubiera evitado la caída del consumo interno de carne vacuna con relación al récord alcanzado en 2009”.

En términos absolutos, CICCRA indicó que la mayor porción del ajuste recayó en el mercado doméstico (-362.864 tn r/c/h). Pero, en términos relativos el mercado externo fue el que soportó el ajuste más importante. Porque las exportaciones cayeron 52,7% en términos anuales y el consumo doméstico sólo retrocedió 13,2%. De esta forma, la participación de los envíos al exterior en el total de producción bajó de 18,9% en 2009 a sólo 11,3% en 2010, marcando el peor registro de la década, si se deja afuera del análisis al particular 2001 (cuando, debido a la reaparición de la fiebre aftosa en los rodeos, se produjo el cierre masivo de mercados externos).

Y todo esto se tradujo en una contracción del consumo per cápita de carne vacuna de 14,0% anual, el cual descendió a un nivel de 58,8 kilogramos/año, luego de haber promediado los 68,4 kilogramos/año en los dos ejercicios anteriores. Tal fue el impacto de la escasez de carne vacuna que en 2010 se registró el menor consumo por habitante de carne vacuna desde 2002 (57,8 kg/año), cuando la crisis doméstica hizo caer abruptamente el poder de compra de los argentinos y, en consecuencia, la capacidad de consumir esta fuente de proteínas.

Evolución de las exportaciones:

En diciembre de 2010, se certificaron embarques de carne vacuna por un total de 11.813 tn peso producto (tn pp). El contexto sectorial general fue el que explicó la contracción de 60,3% interanual. En tanto, la estacionalidad explicó por qué las exportaciones de carne vacuna descendieron 14,6% en términos mensuales.

La cantidad de carne congelada y fresca extra Hilton fue la más afectada, ya que cayó 69,1% con relación a diciembre de 2009. Apenas se exportaron 7.961 tn pp en el último mes de 2010. Para tener una idea de magnitud, lo exportado de estos cortes en el referido mes equivalió al consumo interno de sólo 1,8 días.

Los embarques de cortes Hilton cerraron el año con 2.235 tn pp, guarismo que resultó 32,2% superior al de diciembre de un año atrás. En lo que respecta a las carnes procesadas, se enviaron 1.617 tn pp (-27,7%anual).

El total de menudencias y vísceras exportado en el último mes del año ascendió a 8.243 tn. pp, volumen que resultó ‘sólo’ 17,7% inferior al de un año atrás y 27.0% menor al del mes anterior.

La facturación por ventas al exterior fue de 96,2 millones de dólares fob en diciembre de 2010 y resultó 26,3% menor a la de un año atrás.

La gran diferencia entre la retracción de los volúmenes exportados y de los valores ingresados se explicó obviamente por una fuerte recuperación del precio promedio de exportación medido en dólares (+85,5% anual; US$ 8.144 por tn pp).

Por un lado, influyeron la debilidad del dólar y la recuperación gradual de los ingresos a nivel mundial (sobre todo de los países emergentes más dinámicos).

Por el otro lado, CICCRA destaca que en el último ejercicio cambió la composición de las exportaciones argentinas de cortes vacunos. En particular, ganaron en importancia relativa los cortes Hilton (en realidad la habían perdido en 2009, a raíz de la demora local en la adjudicación de la nueva cuota, y luego la recuperaron), justamente los de mayor valor unitario, lo cual contribuyó a elevar el precio promedio y, por lo tanto, la suba interanual (pasaron de 5,7% a 18,9% entre diciembre de 2009 y de 2010).

Y también perdieron mucha participación los cortes congelados y frescos extra Hilton, producto de las restricciones a las exportaciones implementadas en nuestro país (Rusia fue uno de los destinos que más perdió).

En el caso de los cortes congelados y frescos extra Hilton, los ingresos cayeron 46,8% anual, y en el caso de las carnes procesadas, hicieron lo propio en 13,1% anual. En cambio, y en función de lo referido en el párrafo anterior, el valor ingresado por los cortes Hilton subió 90,7% anual.

En lo que respecta a 2010 completo, las exportaciones de carne vacuna descendieron a un nivel de 191.759 tn pp (-54,3% anual), producto de la restricción de oferta que se enfrenta a nivel doméstico y que fue generada fundamentalmente por una política nacional sistemáticamente anti-ganadera. Si se miden los embarques en toneladas res con hueso (tn r/c/h), el total fue de 302,0 mil tn, lo que implicó una disminución de 52,7% anual. En cuanto a las menudencias y vísceras, el volumen total colocado en el exterior fue de 110.699 tn pp, lo que arrojó una caída de 27,1% anual.

En 2010 se exportaron menores volúmenes de todos los cortes, con excepción de los cortes Hilton (en realidad esto último es engañoso, porque no es que subieron en 2010, sino que habían bajado en 2009, a raíz de la demora local en la adjudicación de la nueva cuota. Recordemos que en julio-octubre de aquel año no se certificaron embarques en el marco de este contingente).

Las exportaciones de cortes congelados y frescos extra Hilton totalizaron 140.626 tn pp y retrocedieron 61,1% en términos anuales. De carnes procesadas se exportaron 25.494 tn. pp, volumen que resultó 28,9% inferior al de2009. Por su parte, se exportaron 25.639 tn. pp de cortes Hilton, es decir 14,3% más que en el año anterior.

En 2010 la facturación total fue de 1.373,9 millones de dólares fob (-26,4%). Por envíos de carne vacuna ingresaron 1.187,4 millones de dólares fob (-28,2%). El resto correspondió a menudencias y vísceras, valor que disminuyó 12,7%.

El precio promedio registró una mejora de 39,0% anual, lo que moderó parcialmente la retracción de los volúmenes exportados. Los factores explicativos los señalamos más arriba. En el caso de los carne vacuna, este efecto fue más importante, ya que la mejora del precio promedio fue de 57,1% anual.

Las exportaciones de cortes congelados y frescos extra Hilton aportaron 743 millones de dólares fob, es decir alrededor de54,1 % de los ingresos totales. Con una caída de 43,1% anual, perdieron 15,9 puntos porcentuales de importancia relativa entre los períodos analizados. Los ingresos por cortes Hilton fueron de 333,2 millones de dólares fob y crecieron 53,0 % en términos anuales. Estos explicaron 24,3% de los ingresos totales, es decir que ganaron12,6 puntos porcentuales con relación a un año atrás.