ÍNDICE SINTÉTICO DE ACTIVIDAD ECONÓMICA E&R (ISAE E&R)

Agosto de 2010

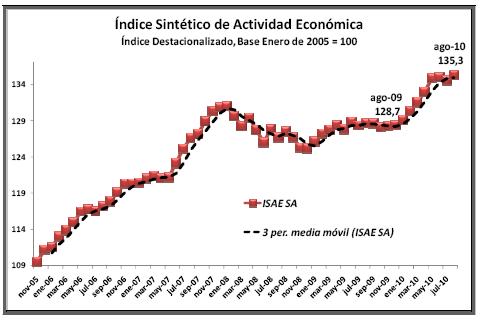

El nivel de actividad económica en Agosto de 2010, medido a través del Índice Sintético de Actividad Económica E&R mostró un incremento del 0,5% (en términos desestacionalizados), con respecto de Julio de 2010.

A su vez, la actividad en Argentina registró un incremento del 5,1% aproximadamente en términos interanuales (Agosto’ 10 - Agosto’ 09).

Esta tendencia puede corroborarse en el nivel de actividad acumulado en los ocho meses del año, registrándose un aumento del 4% con respecto del mismo período de 2009.

En Agosto de 2010 la actividad Económica Argentina recuperó y superó sus niveles de crecimiento previos a la crisis internacional (período en el cual la Actividad se contrajo un 4%), con tasas de crecimiento superior al 5%/6% anual.

El Índice Sintético de Actividad Económica E&R combina 32 series estadísticas para construir un indicador general que mida la evolución del nivel de actividad mensual de toda la economía argentina.

Las Proyecciones del Proyecto de Presupuesto 2011 en contraste con las Proyecciones Macroeconómica de E&R

Todos los años el poder ejecutivo envía el proyecto de presupuesto al Congreso Nacional. En este documento, se plasma principalmente la política fiscal que llevará a cabo el Gobierno; pero además se delimitan las intenciones de política económica en su conjunto, incluyendo a la política cambiaria y la política tributaria. A su vez, estas herramientas se exponen en un contexto macroeconómico determinado que el mismo hacedor de política proyecta; o dicho de otro modo, a través del Proyecto de Presupuesto 2011, el Gobierno Nacional pone de manifiesto el 2011 que espera y la política económica que desarrollará en respuesta a sus proyecciones. Paralelamente, las proyecciones oficiales debieran funcionar como generadores de expectativas, dado que son en sí mismas señales para el sector privado.

Fuente: E&R en base a Proyecto de Pto. 2011 y proyecciones propias

De todos modos, contrastando las estadísticas oficiales con los datos proyectados en E&R se observan dos diferencias fundamentales en lo que respecta a variables claves como crecimiento económico e inflación, para el 2011 que viene. Estas dos variables son fundamentales para esbozar todo el contexto macroeconómico argentino y, por ende, la falta de verosimilitud en las mismas tiende distorsionar las decisiones de gasto y ahorro del sector privado, además de hacer poco creíbles al resto de las variables. Concretamente, mientras que las estadísticas oficiales proyectan un crecimiento económico del 4,3% interanual, en E&R esperamos una expansión del PBI del 5,5% (1,2 p.p. mayor). Asimismo, la diferencia más abultada se observa en la tasa de inflación esperada: mientras que el proyecto de presupuesto espera una inflación minorista en torno al 8,4% anual y una inflación de precios implícitos2 del 10,9%; el incremento de 2 Son los índices de valor que están "implícitos" en los cálculos del producto interno bruto, se obtienen relacionando anualmente los datos del producto a precios de cada año (corrientes), con los del producto precios relevado y estimado en E&R muestra una inflación minorista del 28% y un incremento de precios implícitos del 26,7% interanual.

Ahora bien, lo que es fundamental resaltar es el hecho de que un crecimiento real menor junto con una inflación subestimada, generan un PBI nominal bastante más chico y un tipo de cambio real menos apreciado. En efecto, mientras que proyecto de presupuesto espera un crecimiento del PBI corriente del 15,7% interanual junto con una apreciación real del 3,5%; las estimaciones de E&R muestran un crecimiento nominal del 33,7% y una apreciación del tipo de cambio real del 18,5%.

En primer lugar, la subestimación del PBI corriente forja una subestimación (equivalente) de los ingresos del Sector Público Nacional para el 2011. La recaudación tributaria se encuentra estrechamente vinculada al producto nominal; por ende un PBI (nominal) menor implica una recaudación menor. Como consecuencia de lo anterior, una gran parte de lo -efectivamente- recaudado por encima de los ingresos presupuestados lo gasta discrecionalmente el Poder Ejecutivo Nacional, sin que dichas erogaciones pasen la aprobación del Congreso. Dicho más llanamente, la subestimación del PBI corriente es un mecanismo del Gobierno Nacional para hacerse de recursos que podrá gastar sin el consentimiento del Congreso.

Por otro lado, la subestimación de la inflación distorsiona la señal de lo que será la apreciación real del tipo de cambio. Un tipo de cambio fuertemente apreciado implica un desincentivo para la producción nacional que pierde competitividad frente a los bienes importados. A su vez, esta “inflación en dólares” (reducción del tipo de cambio real) encarece toda la estructura de costos de la economía haciendo que las exportaciones de nuestro país también se encarezcan y pierdan competitividad. Por lo tanto, una apreciación efectiva mucho mayor a la proyectada (por los datos oficiales) genera señales poco creíbles.

En términos generales la subestimación del crecimiento económico y de la inflación se traduce en un escenario macroeconómico ficticio y se pierde la capacidad de formar expectativas claras y verosímiles para que el sector privado desarrolle correctamente sus decisiones de consumo, ahorro, e inversión.

Estos índices registran año tras año, las variaciones promedio que se presentan en los precios de cada sector de actividad y también en el total de la economía.