Informe Quincenal Mercado de Granos

26 de Julio de 2010

- Sobre Perspectivas Agrícolas 2010/2011

El grupo de economía de INTA Pergamino, ofrece a los organizadores de reuniones las conferencias sobre Perspectivas Agrícolas de la Cosecha 2010/11. Las mismas brindan un panorama actual del mercado de granos, aspectos económicos y estrategias comerciales. Presentación en Power Point con modernos sistemas audio visuales. También se brinda asesoramiento capacitación sobre estrategias comerciales más aconsejables para el productor rural.

- TRIGO

Durante la última quincena (9-23/07/2010), las cotizaciones del trigo en

Chicago y Kansas para el contrato de cosecha julio-2010, de los EEUU,

finalizaron el 14/07 a 201,5 y 208,5 u$s/t, respectivamente. A partir del 15/07,

el contrato más cercano fue agosto, que saltó casi veinte dólares en un solo día

y finalizó con los valores más altos en lo que va del año. Similares precios

sólo se registraron en inicios de junio de 2009.

Los precios tocaron sobre el cierre los 219,1 y 225,9 u$s/t, respectivamente.

Comparado a los pisos de la semana del 7-11 de junio, las alzas superaron casi

los 50 dólares. Este fuerte cambio dejó atrás a los pisos más frecuentes del

año, que se situaban para ambas plazas entre 170 y 180 u$s/t.

Para Chicago, la variación neta de la quincena fue una ganancia de 27 dólares al

cerrar a 219,1 u$s/t (192,4 quincena y 167,7 mes anterior). Para Kansas, el alza

neta fue de 25 dólares cerrando a 225,9 u$s/t (201,5 quincena y 177,7 mes

anterior). Para la posición diciembre-10, mes de la cosecha Argentina, tanto

Chicago como Kansas cerraron más arriba, entre 230 y 232 u$s/t, respectivamente.

Según el análisis técnico, para las plazas de Chicago y de Kansas y para el

contrato de cosecha más cercana, la tendencia cambió fuertemente a alcista, que

podrían fortalecerse aún más. Esto se fundamenta en que para Chicago, el cierre

quedó más 25 dólares por arriba de la media móvil de 20 días, en torno a los 195

u$s/t.

Se puede destacar que las cotizaciones del cereal tuvieron la más fuerte

recuperación en lo que va del año 2010. En apenas un mes, se pasó de los peores

registros del mes de junio, a los más altos desde comienzos del año. Habrá que

ver si estos rebotes se consolidan en recuperaciones sostenibles o estamos

frente a un ciclo con fuertes variaciones de precios o de mayor volatilidad.

Ambas hipótesis están subyacentes y no pueden descartarse.

Se ha destacado que la seca en la zona del mar negro fue la que provoco el

último impulso de los precios del trigo, pero esta noticia ya supone haber sido

incorporada a los precios. Por esta razón comenzaron a aparecer techos de

precios y los mercados entrarían en una fase de consolidación.

El mercado global y financiero mundial no trajo noticias de impacto en estas

últimas semanas, pero hay que tener presente que los índices y las variaciones

de las monedas, siguen orientando las principales pizarras de granos en el

mundo.

El Dow Jones ronda los 10 mil puntos, sin afirmarse claramente por arriba de

dicho valor. En las últimas semanas el dólar se depreció pasando de 1,22 a 1,27

u$s/euro. El petróleo también tuvo una variación positiva pasando de 70 a 77 u$s/barril.

Ambos generaron bases para leves mejoras en las commodities.

Pero, el principal factor de firmeza de los precios del trigo, que en buena

medida cambió el mercado, fue el clima adverso que compromete las cosechas de

trigo de Canadá y de varios países de Europa del Este, entre ellos Rusia y

Kazajstán.

Los fondos de inversión vieron en estas noticias razones para comprar e

impulsaron las subas situación que se repitió en la soja y en el maíz. Los

fondos en el transcurso de julio compraron unos 35.000 contratos de trigo (4,8

millones de toneladas). La suba acumulada de los precios en el presente mes fue

del 27% en Chicago y del 26% en Kansas.

Cuando el marco financiero global esta calmo, pesan las variables propias de

cada mercado. Como en este caso, las modificaciones en las proyecciones de la

oferta y la demanda resultaron muy positivas para los precios del maíz y del

trigo, y en menor medida para la soja.

Los efectos alcistas fueron atribuidos a los informes que se sucedieron entre

fines de junio y el informe mensual del USDA del 9/07. En el caso de maíz se

proyectó una menor siembra y stock más reducidos en los EEUU. Este cereal

impulso a las subas del trigo, ambos lograron las mayores ganancias.

Posteriormente, se conocieron y complementaron el escenario, las potenciales

bajas productivas del cereal en Europa y Rusia.

Se informó que tanto en los EEUU como en Europa, el trigo, puede tener problemas

por calor y exceso o falta de humedad sobre la cosecha. El clima excesivamente

cálido y seco sigue prevaleciendo en Europa, Australia y China.

Como la demanda mundial esta en aumento, si la producción no logra compensarla,

habrá un cambio de expectativas. Esto afectaría a Rusia que fue en los últimos

años en el principal exportador de trigo del mundo, con 34 millones de

toneladas, superando a Estados Unidos con 24 y a la Unión Europea con 22

millones.

Según el Consejo de Granos, la producción global, de trigo 2010/11 caería 19

millones de toneladas, estimándose en 661 millones de toneladas (679,9 en

2009/10 y 683,26 en 2008/09. En sólo tres años, la producción mundial de trigo

bajó 22,2 millones de toneladas, mientras que el consumo creció en forma

opuesta. El consumo mundial de trigo llegaría a un récord de 667 millones de

toneladas (15 más que 2009/10 y 24,5 más que 2008/09).

La baja en la producción de trigo ocurre en los principales países productores y

a la vez mayores exportadores. Para la Unión Europea, se proyectó una zafra de

141,8 millones de toneladas (138,2 año anterior). La ola de calor en Europa

durante este último mes, afectó a los cultivos de trigo en la etapa de llenado

de grano, reduciendo en forma más que significativa los rendimientos. Lo mismo

sucedió en Francia, España y en menor medida en el Reino Unido.

La mayor baja en la producción se estimó para Rusia. Este país alcanzó una

producción récord de 115,4 millones de toneladas en 2008/09, pero luego bajó a

113,8 en 2009/10 y podría llegar a un mínimo de 100 millones de toneladas en

2010/11.

La importancia de Rusia como primer exportador mundial es un factor clave para

el mercado. Hace dos años exportó 38 millones de toneladas; un año después, 35 y

se proyecta actualmente 31,7 millones de toneladas.

De la misma forma, se ha reducido la producción de Canadá. Se proyectó 20,5

millones de toneladas (24,5 mes anterior). El saldo exportable de trigo se

redujo de 18,5 a 15,5 millones de toneladas.

La menor oferta global de trigo y la caída en los países exportadores tuvo su

impacto directo sobre los precios del trigo en el mercado internacional.

Según los reportes previos a las alzas de los granos, señalaban que el efecto

depresivo de los mercados financieros sobre los productos agrícolas no había

manifestado plenamente. Si hay una pequeña burbuja en los granos, cualquier

cambio de expectativas financieras puede ocasionar fuertes bajas en el trigo, el

maíz y la soja.

Lo financiero y el mercado global para nada esta concluido. Según el anuncio del

secretario del Tesoro de los EEUU, el panorama de la economía de ese país no es

bueno, pero los mercados no respondieron con quiebres a dichas noticias.

La evolución del cultivo de trigo en los EEUU resultó favorable. Al 18/07 se

alcanzó a un 69% cosechado (71% año anterior) y el de primavera esta un 80%

espigando (87% año anterior). El trigo de primavera se presentó como bueno a

excelente en un 82% (73% año anterior).

Evolución del Trigo 2010/11 en los EEUU.

Fuente: USDA Weekly weather and crop bulletin

2010, July 20

En base a los datos del 9/07/2010 el USDA estimó para 2010/11 una producción

de trigo en los EEUU de 60,3 millones de toneladas (56,26 mes 60,3 años

anterior), producto de un área a cosechar de 19,53 millones de hectáreas (19,05

mes y 20,18 años anterior), con un rinde de 3,09 t/ha (2,95 mes y 2,99 año

anterior.

Según el reporte de julio WASDE del USDA el balance mundial de trigo 2010/11

cerro con mermas del stock a 187,1 millones de toneladas (193,3 mes y 193,0 año

anterior). La relación stock/uso mundial quedó en 28,04% (29,1% mes y 29,6% año

anterior).

Para los EEUU, su balance arrojaría un stock de 29,8 millones de toneladas (27

mes y 26,5 año anterior). La relación stock/uso quedó en un elevado 91,4% (81,5%

mes y 84,7 año anterior).

Se puede destacar que el informe confirmó redujo la holgura para el mundo pero

la aumentó para los EEUU. No obstante, los episodios climáticos posteriores,

especialmente en Europa, son los que ponen en dudas a las cifras anteriores.

Las exportaciones estadounidenses de trigo para la semana concluida el 15/07

fueron estimadas por el USDA en 382,1 mil toneladas (309,4 semana anterior)

dentro del rango previsto por el mercado, de 350 a 450 mil toneladas. El saldo

acumulado fue de 32% versus 24% del año anterior.

Como vemos en el mercado de trigo 2010/11 se sigue pronosticando abultados

stocks. Gran parte del efecto alcista no estaría considerado en dichos informes

y constituye el mercado climático y las dudas sobre la producción mundial los

temores alcistas ya señalados.

La fortaleza de la demanda, junto a pronósticos pesimistas hacia la nueva

cosecha, hizo que los fondos detectaran oportunidades de inversión. Así

comprando el cereal generaron alzas en el trigo que impulsaron al resto.

El interrogante es si los precios actuales están en niveles compatibles con

techos, por lo tanto, debería pasarse a una fase de consolidación. Esto no es

otra cosa que generar resistencias a las bajas dentro de los valores actuales,

lo que aparece también como muy optimista.

Sin embargo, aún hay un fondo bajista importante para el trigo, los stoks aún

son altos, por lo cual, se estima que este mercado más climático, realmente

traerá mayor volatilidad.

Mercado local

Durante la última quincena en las principales plazas del mercado local el

trigo registró mejoras en el mercado disponible local, en línea con las nuevas

ganancias registradas en las Bolsas de Chicago y de Kansas, donde alcanzó el

nivel de valores más alto del año. Para los molinos, la Bolsa de Cereales de

Buenos Aires indicó que se pagaron entre 600 y 790 pesos por tonelada de trigo,

según calidad y procedencia de la mercadería.

Para el trigo con entrega en enero, los exportadores lanzaron forward de 160 u$s/t

para puertos de Bahía Blanca y Necochea. Para San Martín y Punta Alvear, los

compradores ofrecieron 158 u$s/t. En Timbúes y en San Lorenzo, el grano cereal

se mantuvo en torno de 155 u$s/t. Según la Bolsa de Comercio de Rosario se

negociaron en la semana entre 4 a 7 mil toneladas diarias de trigo.

Para el cierre, el FAS teórico informado por el MAGyP al 23/07 fue de 649 $/t.

Utilizando un precio FOB de exportación de 222 u$s/t, con retenciones del 23% y

el dólar a 3, 9 y los gastos habituales daría un FAS de 630 u$s/t, similar al

calculo oficial.

Los precios de exportación del trigo en el Golfo de México, según cereal origen

Chicago o Kansas, mostraron un alza similar a las referencias. Durante la última

quincena, para embarques cercanos el trigo FOB proveniente de Kansas ganó 16 y

pasó a 231,5 u$s/t (215 quincena y 194,3 mes anterior), para el trigo

proveniente de Chicago ganó 23 dólares y cerró a 235,6 u$s/t (222 quincena y

191,5 mes anterior).

En el mercado de exportación Puertos Argentinos, el valor FOB indicativo de

operaciones de trigo para diciembre 2010 mostró cambios alcistas y pasó a 238

u$s/t (194 quincena y 192 mes anterior). Desde el sector exportador el FOB para

enero 2011 fue de 235 u$s/t.

Durante la última quincena en el mercado de futuro local (MATBA), el precio del

cereal disponible mostró una fuerte recuperación y cerró a 159 u$s/t (160

quincena y 152 mes anterior). El contrato más cercano julio cerró a 159 u$s/t

(161,5 quincena y 149 mes anterior). Los contratos de agosto a octubre de 2010

aumentaron sus cotizaciones hasta 1% y cerraron entre 159,5 a 162 u$s/t. El

contrato para enero 2011 siguiendo las pautas de Chicago cerró con alzas de 10 a

159 u$s/t (149 quincena y 139,5 mes anterior). Los contratos para marzo a

septiembre de 2011 se cotizaron con alzas de 7% a 5% quedando entre 165 a 171,5

u$s/t.

Como vemos, las ganancias externas se trasmitieron en forma importante a las

posiciones locales, mejorando las cotizaciones del cultivo.

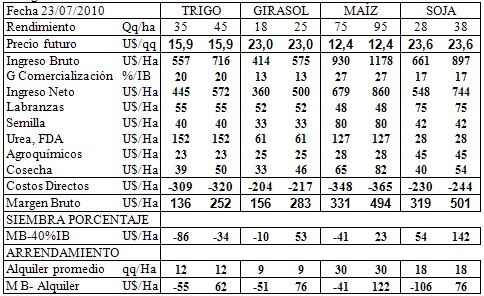

La estimación de rentabilidad del trigo para la cosecha 2009/10, adoptando el

precio futuro para enero-2011 de 159 u$s/t, y según los rendimientos de 35 y 45

qq/ha alcanzó márgenes brutos entre 136 y 252 u$s/t. (ver Cuadro). Como vemos

los resultados para la nueva cosecha 2011 fueron los más altos en lo que va del

año.

Las expectativas económicas del cultivo mejoraron con estos precios, pero

persiste un cierto desinterés por los problemas con la comercialización y las

restrictivas ventas cuando el cereal no tiene condición óptima panadera. Esto ha

demorado la venta de la cosecha actual y hay temor de que con la política

comercial vigente los problemas pueden reiterarse.

Ya fue señalado que el factor alcista que trajo el mercado externo fue la seca

en Europa y Rusia, y que se mantiene por el momento.

En tanto en el plano local los vendedores de semillas consideraron que el área

sembrada para 2011 estará en 4 millones de hectáreas. Durante la ultima semana

el MAGYP bajo su estimación de 4,4 a 4,2 millones de hectáreas. La Bolsa de

Cereales la sostuvo en 4,2 sin dejar de mencionar que según se complete el SE de

Buenos Aires, se puede alcanzar o sino, será reducida.

Si se confirma con el avance del tiempo un área menor, y un rinde normal, los

ROE VERDE ya anunciados de 3 millones de toneladas, podrían resultar excesivos,

y dejar un remanente bajo para la época de cosecha. Una vez logrado, los

exportadores se retirarían del mercado dejando la demanda en manos de la

molinería. Si eso sucede, en plena cosecha, se reiteraría una situación similar

a la de este año.

Según cálculos privados para contar con un saldo exportable de 4 millones de

toneladas, con un consumo de 6 a 7 millones, un millón de uso como semilla, se

requiere una producción de 10 a 12 millones de toneladas. Si bien las

proyecciones están en torno a dicho volumen, se tiene que concretar la siembra

proyectada y las condiciones climáticas deben ser normales.

La medida de liberar ROES tiene sus detractores, porque se teme que los

exportadores cubrirán ese cupo en pocos meses calzándose con compras de forwards

y en el disponible.

Con respecto a las propuestas, para los especialistas de Coninagro y la Sociedad

rural hubo coincidencia en que "El trigo necesita que el Gobierno dé marcha

atrás a la resolución 543 que impuso el ROE verde y que se vuelva al sistema de

exportaciones dispuesto por la ley de declaraciones juradas".

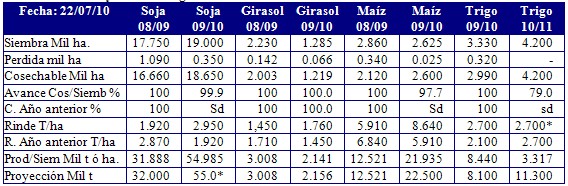

Según la Bolsa de Cereales de Buenos Aires, al 22/07/10 se avanzó la siembra a

un 79% de la superficie proyectada, que se sostiene de 4,2 millones de

hectáreas. En números absolutos la superficie implantada a nivel nacional ya

superó 3,32 millones de hectáreas.

Las recientes lluvias sobre el margen oriental de la región agrícola detuvieron

las siembras en el centro-este y en el sudeste bonaerense. Esta última, es la

principal zona triguera, que en esta campaña alcanzaría a cubrir más de un

millón de hectáreas, similar a la zafra pasada. Sin embargo, las sucesivas

lluvias desde los primeros días de julio, demoraron las siembras a punto tal que

solo se ha cubierto 535 mil hectáreas, la mitad de la intención, con un atraso

de casi 20% respecto a similar fecha del año anterior.

Si bien la ventana de siembra se extiende hasta mediados de agosto, la

prevalencia de tiempo seco es imprescindible para que los productores, más

motivados por el precio del grano, retomen la actividad y cumplan los planes

previstos. En caso contrario, probables abandonos de implantación impactarán

sobre el área proyectada a nivel nacional. Similar escenario por excesos

hídricos se daría en Entre Ríos y en zonas del centro y este de Buenos Aires.

En cambio, las lluvias fueron propicias para el desarrollo del cereal en Santa

Fe y el este de Chaco y en parte del centro oeste y sudoeste bonaerense. El

aporte de agua estuvo ausente en Córdoba, La Pampa y San Luis, complicando las

siembras y dejando poco margen para cumplir con las expectativas en las dos

últimas provincias.

El escenario descripto y con la actividad ya cerrada en las provincias norteñas,

en Santa Fe y Córdoba, el progreso de la implantación a nivel nacional todavía

es proyectado en 4,2 millones de hectáreas. Atento a la importancia que tendrá

el clima en el sudeste de Buenos Aires, región que definirá la magnitud de la

siembra nacional. La perspectiva climática sería favorable para la culminación.

Las casi 3,32 millones ya implantadas igualaron al total sembrado del ciclo

anterior.

Para el USDA, en el informe del 9/07/2010, la producción Argentina de trigo

2010/11 se estimó en 12 millones de toneladas (12 mes y 9,6 año anterior),

producto de un área a cosechar proyectada en 4,3 millones de hectáreas (4,3 mes

y 3,2 año anterior), y un rinde de 2,79 t/ha (2,79 y 3 año anterior).

- MAÍZ

Durante la última quincena (9-23/07/2010), las cotizaciones del maíz en

Chicago finalizaron el contrato julio y pasaron al más cercano septiembre-2010,

mostraron alzas y bajas entre las semanas cercanas al 5% cerrando casi sin

cambios. Como en el caso del trigo, se produjeron las mayores alzas en lo que va

del año, pero el pico máximo se alcanzó el 16/07 cuando tocó 155,4 u$s/t, a

partir de la semana siguiente, retrocedió con altibajos, típico de una fase de

consolidación, quedando entre 146 a 150 u$s/t.

Para Chicago, la variación neta de la quincena fue una baja de 1,5 dólares al

cerrar a 146,2 u$s/t (147,7 quincena y 134,1 mes anterior). Para el contrato

diciembre el precio fue de 151,4 y para marzo-2011 (cosecha de Argentina) fue de

156,6 u$s/t.

La recuperación del maíz se inició con el informe trimestral del USDA del 30/06

donde se disminuyó el área sembrada y también los stocks, que se situaron por

debajo de lo esperado por el mercado. A partir de allí, pesaron las

especulaciones sobre el reporte del 9/07 y un pronóstico de clima calido y seco.

Desde esa fecha en adelante, el impulso provino de las fuertes mejoras del

trigo, y por simpatía, llevo a alzas que arrastraron al resto de los granos.

Según el análisis técnico, con las alzas ya ocurridas, la tendencia pasó a

claramente alcista. Sin embargo, como las cotizaciones se sostuvieron la última

semana y/o acusaron leves bajas, podrían debilitarla y pasar a una lateral. Esto

podría suceder si las cotizaciones se mantienen en el rango actual, además, los

valores del cierre quedaron casi coincidentes con la media de los últimos 20

días, en torno de 147 u$s/t.

Como en el caso del trigo, los factores determinantes de estos cambios en los

precios del cereal no estuvieron provocados por el mercado global y financiero,

sino por los fundamentos alcistas que se observaron en el trigo y el maíz. Ya

fue destacado que pausa del mercado global y financiero se ha prolongado en el

mes de julio. No obstante se valorizó en forma leve el petróleo hasta 77 u$s/barril

y se desvalorizó el dólar respecto al euro hasta 1,28.

La novedad más relevante del lado de la demanda que reafirmó el precio del

cereal fue el uso proyectado de maíz para etanol. En los EEUU. el informe

oficial indicó que para 2010/11 se molerán 119 millones de toneladas de maíz

para este destino, 6 más que el informe de mayo, y 12 más que en 2009/10. Con

este récord, el uso para este fin pasó a ser el más importante en el consumo de

los EEUU.

Con estas novedades hubo un fuerte interés comprador de los fondos de inversión.

Mientras hubo cierto “recreo” de los inversores financieros, la posibilidad de

que el clima se torne adverso para los cultivos en los próximos dos meses detonó

inversiones especulativas con fuertes compras.

La reacción del mercado fue inmediata, el maíz inició un rally en Chicago,

revirtiendo la tendencia bajista. No obstante y pese a la alza del trigo, el

maíz parece haber encontrado un techo, iniciando una fase de consolidación. Si

la misma se confirma se lograrían capitalizar esas ganancias.

Como ya ocurrió en 2008, la fortaleza del maíz, generó un mayor precio del trigo

y de la soja. El piso de los precios de los granos viene determinado por el

precio del maíz. A nivel de los grandes granos, es el más voluminoso y el más

barato. El resto construye primas sobre dicho cereal.

Como fue destacado en estas cortas semanas, la injerencia de los mercados

financieros y de la coyuntura económica mundial no fue determinante. Sin

embargo, no hay que descartar que en el corto a mediano plazo, éste siga

rigiendo en todos los mercados; incluidos los grandes como el petróleo y los

granos.

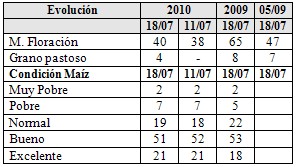

La evolución del maíz en los EEUU, sigue muy favorable. Al 18/07 esta en

floración un 40% y (65% año anterior) como grano pastoso un 4% (8% año

anterior). La condición del cultivo se presentó como bueno a excelente en un 72%

(71% año anterior).

Evolución del Maíz 2010/11 en los EEUU.

Fuente: USDA Weekly weather and crop bulletin

2010, July 20

La proyección de la producción de EEUU de maíz 2010/11 en el informe WAP

corrigió el área a cosechar pero mantuvo el rinde, con lo cual, se estimó una

producción de 336,4 millones de toneladas (339,6 mes y 333 año anterior),

producto de un área a cosechar proyectada en 32,8 millones de hectáreas (33,1

mes y 32,2 año anterior), con un rinde de 10,26 t/ha (10,26 mes y 10,34 año

anterior).

Si bien se espera una producción similar al año anterior, el uso total aumentó y

sus exportaciones serían normales. Así, el balance cerraría con un stock de 34,9

millones de toneladas (39,9 mes y 37,5 año anterior). La relación stock/uso

pasaría a 12,04% (13,83% mes y 13,01% año anterior).

Con respecto al balance mundial de maíz 2010/11 el informe del USDA de julio

cerraría con un stock de 141,1 millones de toneladas (147,3 mes y 154,2 año

anterior. La relación stock/uso pasaría a 16,98% (17,71 mes y 18,68 año

anterior).

Como se desprende de estos indicadores fueron moderadamente alcistas.

Según el Consejo Internacional de Granos, para la campaña 2010/11, la producción

mundial de maíz sería un récord de 822 millones de toneladas, 15 más que la

campaña anterior.

Por su parte, el consumo mundial continúa creciendo y alcanzaría las 826

millones de toneladas. Son tres años consecutivos de uso mundial creciente.

En Asia y América Latina está aumentando la demanda de maíz para forraje por el

aumento de la producción de carnes. Sin embargo, la mayor demanda estaría dada

por el uso industrial del maíz.

Ya se destacó que en los Estados Unidos, la industria del etanol demandará más

de 120 millones de toneladas.

Como puede deducirse, la producción y el consumo vienen creciendo prácticamente

a la par, por eso, si existiesen problemas con la producción, podría haber un

efecto alcista sobre los precios.

A los indicadores anteriores se agregó por primera vez los pronósticos de un

verano más seco y caluroso para los cultivos de verano en los Estados Unidos.

Esto comprendió a las principales zonas productoras de soja y de maíz, lo que

provocó una fuerte reacción del mercado.

En suma, no habría en 2010/11 una fuerte recomposición de excedentes y se agrego

además el temor por esa cosecha. El informe resulto alcista.

Con respecto al comercio mundial del cereal el mercado está creciendo y este año

alcanzaría las 87 millones de toneladas. Hay fuerte crecimiento de las

importaciones de países del sudeste asiático, clientes habituales de Argentina

como Malasia, Vietnam y Corea del Sur. Japón, es el primer importador mundial

con 16 millones de toneladas anuales, y está incrementando sus compras a la

Argentina.

Uno de sus proveedores estables es EEUU pero ha venido disminuyendo sus compras

desde China ante su menguada oferta exportable..

La Argentina es un destacado exportador en el mercado mundial de maíz ocupando

el segundo lugar, detrás de Estados Unidos. Brasil es el tercer exportador.

La Argentina provee maíz a más de 50 países, especialmente de Latinoamérica y

África del Norte, además esta creciendo sus envíos al Sudeste Asiático.

Con relación a las exportaciones de maíz, para la semana concluida el 15/07/10

se reportaron como vendidas 1155 mil toneladas (1023,4 semana anterior) por

encima del rango esperado de 850 a 1000 mil toneladas. El saldo acumulado fue de

102% versus 98% del año anterior.

Se puede concluir que a partir del 30/06 hubo un cambio en este mercado, por

causa de los fundamentos de oferta y demanda de maíz. Esto fue reafirmado por el

informe de julio del USDA, que bajó las existencias a niveles inferiores al año

anterior. Inclusive con el agravante que los pronósticos climáticos no son

favorables y ya apareció la prima climática que tanto se venia anunciando. Se

sumó en forma alcista el temor por mermas productivas fuertes en trigo por

factores climáticos adversos, y en países relevantes como Europa y Rusia.

El uso del maíz como bio combustible tiende a ampliarse en los EEUU y de la mano

de las normativas ambientales es otro factor para afirmar la expectativa de los

precios.

La evolución esperada del precio del cereal en el corto plazo sería una

estabilidad propia de una consolidación de las subas. Ya en la última semana

esto sucedió, pero tampoco se descartan tomas de ganancias, y ante noticias

pesimistas del mercado financiero global pueda haber nuevas bajas.

En el mediano a largo plazo, y hasta cosechar el cereal en los EEUU, la prima

climática se torna más relevante, ante un contexto relativamente ajustado de los

suministros. Puede haber fuertes alzas y bajas típicas de mayor volatilidad en

el mercado.

Mercado local

Durante la última quincena, los valores que se ofrecieron por los

exportadores en la zona de Rosario para entrega en agosto alcanzaron a 520 $/t,

para Bahía Blanca se ofrecieron 518 $/t, prácticamente el valor del FAS oficial

de 517 $/t. Los exportadores pagaron hasta 128 u$s/t para entregas en agosto en

San Martín y 129 sobre Bahía Blanca.

Para el maíz de la nueva temporada se negoció a 125 u$s/t para San Martín y

Arroyo Seco. Para San Lorenzo, la demanda también pagó 125 por entrega entre

mediados de abril y de mayo de 2011.

Según la Bolsa de Cereales de Buenos Aires los consumos pagaron hasta 495 $/t en

Baradero y 470 $/t en Chacabuco.

Considerando el promedio de las operaciones el precio de referencia que incluye

el FAS teórico cerró a 515 $/t (481 quincena y 479 mes anterior).

Durante la última quincena, el precio maíz en el Golfo de México alineado con

Chicago aumentó en forma importante. Para embarques cercanos el maíz ganó 5 a

178 u$s/t (173,9 quincena y 156,9 mes anterior). En los puertos Argentinos, el

precio del cereal indicativo para embarque cercano declinó 2 y cerro a

174,1u$s/t (176,6 quincena y 160,8 mes anterior).

Según el valor FOB de referencia indicado por operadores de 177 u$s/t para los

embarques cercanos para los puertos locales con un dólar de 3,9 $/u$s, las

retenciones de 20% y los gastos habituales de la exportación cercano a 10

dólares, darían una capacidad de pago de 514 $/t, similar al valor publicado por

el MAGYP el FAS teórico 517 $/t para día 22/07/2010.

En el mercado de futuros local (MATBA), durante las semanas el precio del maíz

disponible pasó a 129 u$s/t (127 quincena y 121 mes anterior). El contrato más

cercano, correspondiente a julio 2010 quedó en 129 u$s/t (127,3 quincena y 122,1

mes anterior). Para septiembre a diciembre mostró con alzas del orden de 2%

cerrando a alrededor de 129 u$s/t. Se negociaron contratos para la nueva cosecha

2011. Para abril 2011 cerraron en alza a 124 u$s/t (120,2 quincena y 116 mes

anterior). Para julio 2011 hubo contratos que cerraron a 127 u$s/t (123,5

quincena y 119 mes anterior).

La rentabilidad del cultivo para la cosecha futura adoptando el precio del

contrato abril 2011 de 124 u$s/t y para los rendimientos de 75 y 95 qq/ha

proyectó márgenes brutos para el cereal entre 331 y 494 u$s/ha (ver Cuadro).

Pese a los buenos resultados económicos proyectados se requieren más estímulos

para ampliar la producción del cereal. A este respecto hay opiniones

encontradas. Según datos de Sociedad Rural “las intervenciones del Gobierno

sobre las exportaciones de maíz y trigo quitaron transparencia a los precios”.

“Los sucesivos cierres del comercio exterior hicieron que el FAS teórico fijado

por Agricultura pierda representatividad para las operaciones de compra en el

mercado interno”. Se agrego que para el caso del maíz, en cualquier momento

vuelve a cerrar el registro y el productor que tenga el cereal puede quedar

cautivo.

Según conclusiones de la última jornada de Maizar, el crecimiento del mercado de

maíz es muy importante a nivel mundial y la Argentina es el segundo exportador.

No obstante, precisar delinear una política más efectiva, asegurando su área en

la rotación y en la cadena de valor del cereal. El fortalecimiento de la oferta

resulta esencial para encarar su papel de proveedor externo con suceso en los

próximos años.

Según la Bolsa de Cereales, al 22/07/10 se avanzó la recolección a nivel

nacional a un 97,7% de una superficie proyectada de 2,625 millones de hectáreas,

reportándose 25 mil hectáreas perdidas y área efectiva de 2,6 millones de

hectáreas. En números absolutos se cosecharon 2,54 millones de hectáreas y se

acumularon 21,935 millones de toneladas. El rinde promedio fue de 86,4 qq/ha

(59,1 año anterior). El volumen estimado de la zafra final fue sostenido en 22,5

millones de toneladas (22,2 informe anterior). Cabe señalar que la fuente

oficial declinó la estimación de maíz de la presente cosecha de 22,5 a 22

millones de toneladas.

Restan por cosechar apenas 60 mil hectáreas, un 90% de ellas concentradas sobre

las provincias norteñas en las regiones NEA y NOA.

La actividad de los últimos siete días, acompañada por mejores condiciones

climáticas, se concentró sobre el sector norte del área agrícola. La región NEA

registró promedios productivos que duplican la media histórica de la región. A

su vez, en el NOA también se sostiene elevadas productividades en esta cosecha.

Sobre el extremo oeste del área agrícola nacional hay lotes en pie, en su mayor

parte en el sudeste bonaerense y sobre la región puntana.

La ausencia de lluvias que se prevé en la próxima semana permitirá retomar las

labores pendientes sobre el sudeste bonaerense, estimándose casi una conclusión

de la presente zafra.

El rendimiento medio nacional del ciclo 2009/10 será un nuevo récord histórico,

por ahora de 86 qq/ha, superando el anterior de 80,2 en 2006/07. Esto ha

permitido compensar las mermas del área cultivada que cayó un 13% respecto al

año anterior.

De acuerdo al USDA y al informe del 9/07/2010, la producción Argentina de maíz

2010/11, fue estimada en 21 millones de toneladas (21 mes y 22,5 año anterior),

producto de una cosecha de 2,6 millones de hectáreas (2,6 mes y 2,7 año

anterior), y un rinde proyectado de 8,08 t/ha (8,08 mes y 8,3 año anterior).

Con este pronóstico las exportaciones serían del orden de 12 millones de

toneladas (12 mes y 10,1 año anterior). Volumen que colocaría a Argentina, como

segundo exportador mundial.

- SOJA

Durante la última quincena (9-23/07/2010), las cotizaciones de la soja grano

en Chicago y para las posiciones más cercanas, incluyendo la finalización del

contrato julio (380 u$s/t) y luego agosto-2010, alcanzaron ciertos techos y

luego estabilidad para finalizar la quincena con mermas marginales que

acumularon (-0,75%). Pese a la transición al nuevo contrato, la soja se mantuvo

en la última semana entre 370 y 374 u$s/t. La oleaginosa se sostuvo entre los

valores más altos de los últimos seis meses.

La variación neta de la quincena y para el contrato agosto-2010 fue una merma de

3 al cerrar a 373,7 u$s/t (376,8 quincena y 351,6 mes anterior). Con respecto al

precio para noviembre 2010 (cosecha EEUU) se negoció a 360,7 u$s/t y para mayo

2011 (cosecha Argentina) a 365,1 u$s/t. Esto denota un premio para la soja vieja

de 13 dólares, pero que se fue reduciendo respecto a los 30 que marcaba semanas

atrás, para la nueva cosecha. Entre las razones fundamentales, el factor clima y

la incerteza sobre la cosecha futura, se amplio fuertemente el riesgo.

Por su parte, el precio de la harina de soja tuvo un recorrido bajista muy

superior al poroto, dado que mostró mermas en las dos semanas del orden de 4,5%.

La variación neta en la quincena fue un baja de 16 al cerrar a 330,6 u$s/t

(346,2 quincena y 319,2 mes anterior). Por su parte el precio del aceite de

soja, se mostró en alza, y logró ganancias del orden de 4,5%. La variación neta

quincenal mostró alzas de 37 dólares cerrar a 861,5 u$s/t (824,2 quincena y

819,4 mes anterior).

Según el análisis técnico, para el precio del poroto soja y para el contrato más

cercano, ahora agosto-10, la tendencia se mostró claramente alcista. De acuerdo

a los datos del cierre, la misma se podría fortalecer dado que los precios

quedaron casi 10 dólares arriba de la media de los últimos 20 días, en torno de

365 u$s/t.

La tónica alcista fue impulsada por los cambios en los cereales, básicamente por

el maíz. Durante la última quincena ayudó el fortalecimiento del trigo, en razón

de los inconvenientes productivos que se prevé en Rusia, Kazahkstan y Europa y

otras importantes regiones.

Ayudaron la baja disponibilidad de soja en los EEUU y la posibilidad de que se

presenten meses secos y muy calurosos sobre las zonas productoras. Además en el

plano comercial, apareció un renovado interés de la demanda por parte de China.

Esto fue movilizado por los fondos de inversión, que compraron 19 mil contratos

de poroto de soja, un volumen aproximado de 2,4 millones de toneladas.

Durante la última quincena, el clima en los EEUU sigue con pronósticos calidos y

secos pero pese al temor no presenta amenazas serias para la producción. En el

caso del maíz el período crítico de la polinización estaría prácticamente

asegurado. En tanto el período crítico de la soja es más extenso y hace que se

mantenga cierta prima climática. Al mismo tiempo, en el sudeste de la zona

productora las lluvias siguen siendo insuficientes. .

Evolución de Soja 2010/11 en los EEUU.

Fuente: USDA Weekly weather and crop bulletin

2010, July 20

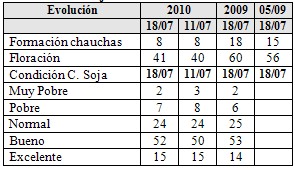

La evolución de la soja en los EEUU, confirmó el inicio de las fases

reproductivas en el medio oeste de los Estados Unidos y el clima sigue en

general favorable. Al 18/07 esta en floración un 41% (60% año anterior) y en

formación de chauchas un 8% (18% año anterior). La condición del cultivo se

mostró como bueno a excelente en un 67% (67% año anterior).

Según el informe de oferta y demanda del 9/07/2010 del USDA, la producción EEUU

de soja 2010/11 se estimó en 91,04 millones de toneladas (90,08 mes y 91,4 año

anterior), producto de un área proyectada en 31,56 millones de hectáreas (31,2

mes y 30,91 año anterior), con un rinde de 2,88 t/ha (2,89 mes y 2,96 año

anterior).

El balance de oferta y demanda de ese país cerraría 2010/11 con un stock de 9,8

millones de toneladas (9,9 mes y 4,8 año anterior). Esa casi duplicación

llevaría la relación Sock/uso a 20,1% (20,1% mes y 9,3% año anterior). La

duplicación del indicador fue el dato más bajista de la soja desde los primeros

pronósticos de la temporada 2010/11 en mayo pasado.

Con respecto al plano mundial el informe del USDA de 9/07/10 prevé para 2010/11

que el balance mundial cerraría con un stock final de 67,8 millones de toneladas

(66,9 mes y 65,4 año anterior). La relación stock/uso pasaría a 27,37% (27,2%

mes y 27,7% año anterior).

Como vemos, los indicadores fundamentales resultaron neutros para el plano

mundial pero siguen bajistas, para los EEUU por la holgura en ese país.

La aparición de las primas climáticas revela una reciente inseguridad de la

cosecha futura.

En cambio, por el lado de la demanda la información trajo ajustes de stocks de

maíz a la baja, y más recientes de nuevas bajas en el trigo.

No obstante, para la soja parece aún muy temprano para fundamentar subas por

reajustes a la baja en sus remanentes.

A diferencia de las semanas anteriores, el mercado global y financiero no

provocó fuertes cambios en las commodities. El petróleo pasó de 72 a 77 dólares

por barril, y el euro pasó de 1,25 a 1,28. Durante el mes de julio, el dólar fue

debilitándose en forma gradual y esto apoya a los commodities. Cuando el

petróleo sube las bolsas mejoran.

La situación alcista de la soja puede relacionarse en forma casi directa a las

recuperaciones del maíz y del trigo. Ambos, acentuaron sus primas climáticas, y

si no hay eventos fuertes desfavorables, la firmeza de este mercado concluir.

Una hipótesis para no dejar de tener en cuenta, es que se alcanzó un mayor

precio y habrá que ver si logra sostenerse.

Por otro lado, China dio señales de que podría revaluar su moneda contra el

dólar, comenzó a publicar el tipo de cambio respecto a varias monedas. Los

analistas consideraron que habría una revaluación frente al dólar lo que

ayudaría a los EEUU, al reducir la fuerte competencia de China. Puntualmente

para los granos, una revaluación de la moneda China frente al dólar apuntalaría

a las exportaciones.

Ciertamente detrás de esta información hubo fuertes compras especulativas de los

fondos, que son quienes movilizaron a este mercado.

El otro fuerte condimento alcista fue la seca en Europa y en Rusia, la cual

mantiene en vilo al trigo y por carácter transitivo a los cereales (ver trigo).

Las exportaciones de soja estadounidense para la semana concluida el 15/07

fueron alcistas, se estimaron en 1227,2 mil toneladas (1225 semana anterior),

por encima del rango esperado por el mercado de 550 a 950 mil toneladas. El

saldo acumulado fue de 101% versus 100% del año anterior.

Las exportaciones de harina de soja fueron alcistas, alcanzaron a 135,8 mil

toneladas (89,3 semana anterior), ubicándose dentro del rango esperado de 75 a

150 mil toneladas.

Las exportaciones de aceite de soja resultaron bajistas, fueron de 0,9 mil

toneladas (53 semana anterior), por debajo del rango esperado de 15 a 35 mil

toneladas.

En resumen, por simpatía con los cereales, y temor por el clima, el precio de la

soja alcanzó un aparente techo y más reciente una estabilidad. El mes de julio

ha sido auspicioso para los granos, pero la soja también alcanzó una fuerte

recuperación. Las mejoras se extendieron para la cosecha noviembre y para mayo

2011. El poroto y la harina de soja se mostraron variables pero firmes y

alcistas.

De acuerdo a los indicadores del USDA de oferta y demanda hay cierta holgura

para los EEUU, pero el riesgo climático apareció y fue suficiente para que los

precios terminasen pasando la barrera de los 370 u$s/t.

El interrogante que persiste es si estos precios lograrán sostenerse hacia el

futuro, o vendrán nuevas bajas. Es posible que el mercado financiero y ahora el

climático provoquen alzas y bajas más fuertes trayendo en definitiva mayor

volatilidad.

La soja fue parte de la agenda de trabajo de las autoridades Argentinas en su

reciente visita oficial a China. El país asiático reclamó a su vez por las

restricciones al ingreso de productos industriales chinos a la Argentina. El

flujo de negocios en juego ronda entre 1.400 a 2.000 millones de dólares

anuales. Hasta el presente no se han anunciado soluciones concretas, pero se

divulgó nuevas medidas anti damping para los textiles y otros productos de

procedencia China, lo que pone en alerta a las futuras negociaciones.

En resumen el mercado global y financiero dejó un contexto de leves alzas del

euro y del crudo. Los fondos de inversión visualizaron oportunidades en los

granos, detonando compras que hicieron pico en la soja. Esto provocó alzas que

llevaron a la soja cercana a los 380 u$s/t. Los precios de la soja habían

resistido a las bajas y ahora, pasaron a liderar las ganancias.

Se reitera que el riesgo del cultivo aumentó en los EEUU, por un mercado

climático, cuya prima era esperada y finalmente apareció.

Ciertamente los precios de la soja operaron en un rango estrecho, en el cual

tocaron los techos y se produjo una fuerte toma de ganancias. Lo más razonable y

sin noticias externas sería que el mercado sostenga un rango de negociación

lateral, en el cual se consolidaría este nuevo nivel de precios. Esto sería

altamente favorable porque dejaría la soja en 370/380 u$s/t el mejor precio

desde enero próximo pasado.

Los factores bajistas del mercado financiero global, pueden retornar ante

cualquier novedad sobre la economía de los países líderes.

Finalmente, son muchas las posibilidades que puedan ocurrir mayor volatilidad y

debilidad de los precios de las commodities. Esto afectaría a las recientes

ganancias de la soja y de los subproductos.

Mercado local

Durante la última quincena en el mercado local se produjeron alzas en el

precio de la soja disponible fortalecida por las pautas del mercado externo y la

urgencia de las fábricas. Se llego a tocar precios ligeramente por arriba de los

1000 $/t. Los compradores se mostraron activos en los puertos del Up-River

volvieron a ofrecer $/t 980 por mercadería disponible en Timbúes, San Lorenzo,

San Martín, General Lagos, Villa Gobernador Gálvez, Arroyo Seco, Ricardone y

Ramallo. No obstante el volumen negociado no pasó de las 10 mil toneladas

diarias, prolongando la característica de reticencia a las entregas por parte de

la producción.

Varios analistas consideraban que el productor esperaba un piso de 1.000 $/t,

para liquidar, pero ya esta en ese precio y no arranca la venta, restringiendo

la oferta estacional. Las necesidades de los compradores se agudizan y se señala

que también los productores estadounidenses tienden a retener la soja.

Para la soja de cosecha mayo-11, y entrega en mayo, se negoció forward a 235 u$s/t

en Timbúes y en Bahía Blanca. También se alcanzaron dichos valores en San Martín

y en Arroyo Seco.

Según la fuente oficial, el MAGYP recortó esta semana el estimado de la actual

zafra 2009/2010 de 54 a 52,7 millones de toneladas. La reducción respondió a un

nuevo ajuste en la superficie implantada, que cayó de 18,5 a 18,15 millones de

hectáreas.

La reticencia a vender y el gran volumen de embolsado, caracteriza la campaña.

Se sumó a ello la fuerte discusión sobre la pizarra, dado que un numero mayor de

operaciones realizadas en forma directa no pasan por los recintos

comercializadores pero usan esa referencia.

Hay un gran interés por mejorar este sistema, dado que la gran concentración

conspira contra el mecanismo de formación de precios. Basta señalar que

operaciones de 10 mil toneladas, terminarán fijando el valor de 14 millones de

toneladas entregadas, de las cuales hay que fijar precio.

En el promedio, y para las cotizaciones en la zona de Rosario cerraron en torno

de 980 $/t (900,7 quincena y 879 mes anterior).

En el mercado de exportación en el Golfo de México y para los embarques

cercanos, las alzas de las cotizaciones resultaron importantes. Las mismas

ganaron en la quincena 19 a 414,1 u$s/t (395 quincena y 379,2 mes anterior). Por

su parte, en los puertos sobre el Río Paraná, la oferta argentina de soja FOB

para embarques cercano cayó 7 a 399,8 u$s/t (406,9 quincena y 366,3 mes

anterior).

Según el valor FOB de referencia 400 para embarques en mayo 2010, con un dólar

comprador BNA de 3,9 $/u$s, las retenciones de 35% y los gastos habituales de la

exportación, darían una capacidad teórica de pago de 975 $/t. Este valor esta en

línea con el oficial del MAGYP para el 22/07/10 de 964 $/t.

En el mercado de futuros local MATBA y para soja con entrega en Rosario, el

disponible ganó 11 para cerrar a 257,5 u$s/t (246,3 quincena y 233 mes

anterior). El contrato más cercano, julio-2010 cerro a 257,5 u$s/t. Para agosto

a noviembre las cotizaciones mostraron alzas del orden de 3% cerrando entre 255

y 258 u$s/t. Se negoció el contrato para mayo-2011 con alza de 7 a 236 u$/t

(229,5 quincena y 222,7 mes anterior). Hubo contratos para julio y septiembre

2011 que cotizaron con alzas de 3% a 1% entre 236,5 y 241,6 u$s/t,

respectivamente.

Las enormes disponibilidades acumuladas en bolsas plásticas, denotan un

predominio de guardar como seguridad de valor más que especulaciones para lograr

mejor precio. Una encuesta realizada por sectores privados, mostró que predomina

de esta actitud, buscando seguridad de valor como moneda ante temores

inflacionarios, desvalorización del peso respecto al dólar, y/o incertidumbre..

Los resultados económicos para el cultivo de soja de la nueva cosecha 2009/10

para rindes de 28 y 38 qq/ha, utilizando el precio mayo de la nueva futura

cosecha 2011 de 236 u$s/t, arrojaron márgenes brutos entre 319 y 501 u$s/t.

Esta proyección se muestra mejorada pero es para el propietario, y como se puede

observar en el cuadro, resulta ajustada para quien debe pagar un alquiler.

Justamente en estas semanas hubo una fuerte presión para el aumento del alquiler

de la tierra, y fuertes reservas por parte de los contratistas, que son la mayor

parte de los inquilinos.

Si sumamos los mencionados problemas con los acuerdos por la pizarra, este

precio también impulsa costos de insumos y servicios, los cuales muchas veces

fueron pactados en quintales de soja.

Los buenos precios llevan a aconsejar realizar alguna estrategia comercial para

asegurar dicho valor. Lo usual seria realizar ventas en futuro en el MATBA o en

ROSAFE y/o en el forward.

Si el volumen se va a guardar de todas formas es también conveniente poner un

piso de precio a esa mercadería. Si el mercado se torna potencialmente bajista

es recomendable fijar el precio actual.

Durante la última semana las ventas opciones volvieron para las posiciones como

noviembre de 2010 y mayo de 2011. En opciones de ventas (put) para noviembre

2010, hubo precio de ejercicio de 232 a 252 pagando 2 y 7 u$/t de prima. Para

mayo 2011 fue posible vender a un precio de ejercicio de 214 y 222 pagando una

prima de 4 y 8 u$s/t. Del lado de las opciones de compras, se negociaron (call)

para noviembre con precio de ejercicio de 240 y 264 pagando primas de 16 y 4,5

u$s/t, respectivamente. Para mayo 2011 fue posible comprar a un precio de

ejercicio de 234 y 250 pagando una prima de 13 y 6 u$s/t, respectivamente. Para

mayores posibilidades son utilizadas las opciones de Chicago, lo que facilita

las estrategias.

Según la Bolsa de Cereales de Buenos Aires, al 24/06/10, la recolección de la

soja finalizó con el 100% de las 18,63 millones de hectáreas aptas sobre las 19

implantadas, siendo perdidas una 370 mil hectáreas. Se sostuvo un promedio de

rendimiento nacional de 29,5 qq/ha. A pesar de excelente, quedaría por debajo

del record histórico de 29,8 qq/ha de 2006/07. La proyección de la producción

nacional se ajustó a 55 millones de toneladas (54,8 informe anterior) y

resultaría un nuevo récord para el país.

Durante la última semana se reitera que el MAGYP declinó esta proyección a 52,7

millones de toneladas (55 anterior), por su parte la Bolsa de Cereales sostuvo

su estimado en 55 millones de toneladas.

Las proyecciones del USDA del 9/07/2010 estimaron para la Argentina, una

producción de soja 2010/11 de 50 millones de toneladas (50 mes y 54,5 año

anterior). Esta sería producto de un área a cosechar de 18 millones de hectáreas

(18 mes y 18,6 año anterior) y un rinde proyectado de 2,78 t/ha (2, 78 mes y

2,93 año anterior).

- GIRASOL

Durante la última quincena (9-23/07/2010), las cotizaciones de los aceites

vegetales en la plaza de Rotterdam y en los principales puertos exportadores

mostraron fuertes movimientos alcistas entre las semanas y generalizadas para

todos los aceites. Las variaciones alcanzaron máximos de 9% para el aceite de

girasol en Rotterdam a 5% para el aceite de palma en dicha plaza. En su mayor

parte las alzas se repitieron en las semanas en un promedio de 3% a 4% cerrando

con alzas sobre el cierre.

El recorrido de los precios fue muy positivo dejando atrás la parcimonia que

habían mostrado ante el aumento del maíz, el trigo, y la soja que se habían

destacado en las semanas anteriores.

La reacción era esperada pero fue muy positiva y generalizada, alcanzando a

todos los aceites, si bien hubo máximos cercanos a 1000 u$st, las mayores alzas

se produjeron para los aceites más caros como el aceite de girasol y de canola

en la plaza de Rotterdam. En tanto el complejo de aceite de Palma en la plaza

europea y en Malasia volvió a ubicarse por arriba de 800 u$s/t.

El aceite de soja que ha asumido una lideranza en el comportamiento de los

aceites aumentó casi un 6% en Rotterdam mientras que en Chicago ganó solo un 4,

5%.

Con este comportamiento los mercados de los aceites vegetales retomaron

ganancias anteriores y se encaminaron a sostenida recuperación.

Los futuros agrícolas que cotizan en Chicago y entre ellos los aceites, han

estado influenciados por el mercado financiero y bursátil y por la crisis de las

Bolsas de Europa, Asia y de las plazas más importantes del mundo. Sin embargo,

en las semanas del transcurso de julio mostraron una suerte de pausa, donde el

dólar permitió una leve recuperación de las monedas como el euro y el precio del

petróleo aumentó moderadamente.

Como fue analizado en el trigo y maíz los pisos del mes de junio, mostraron un

rebote que se prolongó hasta el cierre actual. Si bien esto no se trasmitió tan

directo al precio de los aceites, las variaciones resultaron positivas llevando

a una recuperación más generalizada.

De una forma global se esperaba una recuperación de los precios de los aceites

vegetales. De acuerdo a los operadores, hubo un movimiento en simpatía con los

granos, previéndose mayor fortaleza de los aceites, en caso de producirse

futuras alzas del crudo y del euro. Las variaciones ya ocurridas pueden de

alguna forma atribuirse a las fuertes compras que movilizaron los fondos en

bienes agrícolas.

Dado que los aceites de origen vegetal se han comportado en línea con el precio

del crudo, relegando sus variables fundamentales, hay un fondo alcista. Pero

esta vez, si el crudo tiene alzas, puede llegar a fortalecerlo.

En efecto durante la última semana los denominados "factores exógenos", del

mercado financiero resultaron neutros. El petróleo se mantuvo calmo y cerró de

77 u$s/barril, mientras que en el mercado cambiario se registró una mejora del

euro pero quedó dentro de limites que no superaron los 1,28 u$s/euro.

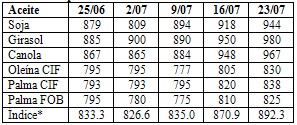

Para el conjunto y según el índice promedio de precios de los aceites vegetales,

los cambios en la quincena mostraron fuertes alzas del orden de 6,7%. La

quincena, cerró a 892,3u$s/t (835,0 quincena y 833,3 mes anterior).

Precio de los principales Aceites en Rótterdam. En dólares por tonelada.

Fuente: Bolsa Cereales de Buenos Aires 23/07/2010. *promedio Posic. Cercanas

Aceites en Rotterdam y Chicago en u$s/t..

Nota: cotizaciones en dólares para el mes más cercano. El FOB de Palma

corresponde a Malasia.

Según el análisis técnico para dicho índice -promedio de aceites-, la

tendencia pasó a alcista. Esto podría inclusive fortalecerse dado que los

precios del cierre quedaron casi 40 dólares por arriba de la media de los

últimos 20 días, en torno de 850 u$s/t.

El balance mundial para los aceites vegetales temporada 2010/11 según el reporte

del USDA de junio, cerraría con un stock final aumentado de 13,11 millones de

toneladas (13,14 mes y 12,15 año anterior). Las relaciones de stock/uso siguen

muy bajas cerrando a 9,10% (9,15% mes y 8,82% año anterior). Pese a estos

indicadores hay que destacar que, respecto al año anterior, se prevé un

crecimiento de la producción de 5,35%, comercio 5,7% y uso total de 4,54% y de

los remanentes de 7,9%.

Según el mismo reporte, el mercado mundial de grano de girasol 2010/11 cerraría

su balance con un stock aumentado a 2,4 millones de toneladas (2,33, año

anterior). Pese a ello, las relaciones de stock/uso siguen bajas cerrando a

8,07% (8,37% año anterior).

De igual forma para el aceite de girasol, cerraría su balance con un stock sin

cambios 0,95 millones de toneladas (0,95, año anterior). Las relaciones de

stock/uso se estrecharían cerrando a 8,16% (8,50% año anterior).

Según Oil World el mercado internacional aceites vegetales y del girasol tiene

en común una mayor cosecha y producción pero la demanda crece en forma similar,

resultando los remanentes muy estrechos. Para el girasol 2010/11 esta fuente

prevé una producción creciente un 4% a 34,3 mt (31,83 año 2009/10 y 34,78

2008/09), de los cuales Argentina aportará 3,4 (2,3 y 3,2 años anteriores), la

demanda total crecerá un 3%• a 34,06 mt (33,02 y 34,39 años anteriores),

cerrando con un stock declinante un 40% a 1,79 mt (2,98 en 2009/10 y 2,59 en

2008/09). Esta mayor oferta se explicaría por el incremento en el área sembrada

con la oleaginosa tanto en los países de la ex Unión Soviética como en

Argentina.

De todos modos, los operadores señalan que el factor climático en los próximos

meses será clave para la determinación de la producción. Hay temor por las

condiciones climáticas secas en partes de Rusia y en el este de Europa.

En función de ello, se prevé una continuidad de mercados muy ajustados, que

justificarían un sostenimiento de lo precios altos que han alcanzado dichos

suministros.

Si bien el pulso del mercado esta pendiente ya de la nueva temporada 2010/11,

las bajísimas relaciones stock/consumo justificarían un racionamiento y esto

sería un factor que llamaría mucho la atención. Si esto ocurre, serían

detonantes alcistas muy fuerte para los aceites y en particular para aceite de

girasol.

Respecto al aceite de girasol, Oil World, prevé menores exportaciones de

Argentina compensadas por el mayor nivel de producción y de exportaciones de

Ucrania. Las ventas desde Argentina en 2009/10 se reducirían un 30% respecto a

la anterior por causa del menor nivel de producción. En Ucrania, las ventas al

exterior en el período abril/junio de 2010, subieron un 26% y se espera se

ubiquen en 2,43 millones de toneladas, un 11% más que en la temporada anterior.

Sin embargo, Oil World considera que es probable que los precios de este

subproducto comiencen a mejorar su valor en el mediano plazo cuando la

producción y las exportaciones empiecen a caer fuertemente. Las exportaciones de

aceite de girasol se ubicarían en 800 a 850 mil toneladas en julio-septiembre

2010, comparado a las 1,14 de igual período del año anterior.

Las mayores reducciones ocurrirían en Rusia, Ucrania y Argentina, países que

participaron del 79% de las exportaciones mundiales de aceite de girasol en el

2009.

Se puede concluir que, tanto el balance de los aceites como del grano de girasol

continuarían en niveles muy estrechos caracterizando un mercado muy ajustado y

potencialmente alcista para los precios.

La perspectiva de corto plazo esta relacionada a la recuperación de los granos y

a la evolución del precio del petróleo. Si el último inicia recuperaciones,

invariablemente los aceites aumentarán.

Un factor que genera dudas sobre nuevas alzas es que el valor actual de los

aceites ya estan entre los mayores de los dos últimos años. Un nuevo impulso

solo podría ser provocado por el crudo o el mercado financiero, caso contrario

se deberían consolidar las ganancias recientes, lo que supone cierta estabilidad

de los mismos.

Mercado local

Durante la última quincena el girasol disponible mostró un leve aumento de los

precios ofrecidos. Las fábricas de Rosario, Ricardone, Reconquista y Deheza

(flete y contra flete) ofertaron hasta 955 $/t por el girasol con descarga

inmediata. Para y Necochea con descarga, se ofrecieron 930 y en Bahía Blanca 925

$/t. En Junín y Villegas por mercadería bajo similar condición, se ofertó 935

$/t. La fábricas ofrecieron, 255 u$s/t para entrega y pago en julio. Por su

parte el MAGyP indicó para el 22/07 un FAS teórico de 947 $/t.

Los precios del girasol en el mercado disponible local cerraron la semana con

una ligera mejora, a 925/955 pesos por tonelada. El valor FOB del aceite de

girasol en los puertos argentinos no pudo recomponerse a tono con las alzas

internacionales.

En el MATBA, el disponible se corrigió a 260 u$s/t, y en la última semana se

abrió el contrato para cosecha marzo 2011 y lo hizo a 230,5 u$s/t.

El precio del aceite girasol en el mercado FOB de exportación puertos argentinos

para el promedio de las compras y de las ventas del aceite de girasol no reflejó

las alzas del mercado internacional. Así, aumentó en forma leve y cerró a 862,5

u$s/t (860 quincena y 847,5 mes anterior).

En los mercados de futuros locales (MATBA), el girasol disponible aumentó a 260

u$s/t (260 quincena y 265 mes anterior).

Según el MAGP el precio FAS teórico del girasol fue 947 $/t. el aceite de

girasol crudo 2305 $/t. Para la misma fuente, el girasol para industria cotizó a

un FOB de 380 u$s/t.

Con el precio del futuro (230,5 u$s/t), y para los rendimientos de 18 y 25 qq/ha

la rentabilidad del cultivo se proyectó con márgenes brutos de 156 y 283 u$s/ha.

Los recientes aumentos de precios de los aceites tendieron igualar la relación

con el aceite de soja. Entre 2006 a 2008, el precio del aceite de soja rondaba

el 90% del precio del girasol. Con la sequía de 2009 hubo un premio al aceite de

soja en hasta un 30% en gran parte de ese año. Actualmente, la relación se está

normalizando, pero hacia una paridad, lo que revelaría primas muy bajas para el

aceite de girasol. Considerando los precios en Rotterdam y en Puertos

Argentinos, de la última semana, el FOB de exportación local fue de alrededor de

860 $/t del aceite de soja y los 840 $/t del aceite girasol. En línea con los

940 y 970 u$s/t en Rotterdam par sus respectivos aceites.

Según la Bolsa de Cereales de Buenos Aires, el 22/04/2010 se dio por finalizada

la cosecha de girasol sobre un área apta de 1,219 con una siembra de 1,285

millones de hectáreas, y una pérdida de 66 mil hectáreas. La recolección final

alcanzó a un volumen de 2,240 millones de toneladas, resultando el rendimiento

promedio nacional de 17,6 qq/ha, superior a los 15,1 del año anterior. La

producción de girasol 2009/10 fue estimada en 2,14 millones de toneladas. Esta

cifra fue la más baja de los últimos 30 años y se encuentra muy lejos de las 4,6

millones de toneladas producidas en el ciclo 2007/08.

La menor producción se atribuyó a la reducción del 40% en el área sembrada

respecto a la campaña precedente y a las condiciones climáticas desfavorables.

La región del sur de Córdoba fue la que registró una mayor caída porcentual con

una merma superior al 80%. Le siguieron San Luis (-69%), el NOA (-62%), Entre

Ríos (-60%) y el norte de La Pampa y oeste de Buenos Aires (-51%).

Una producción tan baja como la actual solo ocurrió en 1981/82 cuando se logró

1,98 millones de toneladas. En cuanto a la superficie sembrada, quedó casi 3

menos que las 4,25 millones de hectáreas implantadas en 1998/99.

Según el USDA en el informe del 9/07/2010, se la estimación de la cosecha

Argentina de girasol 2010/11, seria de un volumen de 3,4 millones de toneladas

(3,4 mes y 2,3 año anterior). Producto de un área a cosechar de 2 millones de

hectáreas (2 mes y 1,49 año anterior) y un rinde proyectado de 1,7 t/ha (1,7 mes

y 1,55 año anterior).

Márgenes brutos de los cultivos en dólares. Zona Norte Bs. As.

Fuente: INTA EEA Pergamino, 2010

Avances siembra y cosecha Argentina.

Fuente: Elaborado a partir de Bolsa Cereales 22/07/2010) *Proyectado