Análisis económico de trigo y lino en Entre Ríos. Campaña 2009/10

Mabel G. Rodriguez - Ricardo A. Cancio

Introducción

La relación entre el trigo y la soja no solamente está relacionada con la secuencia y rotación entre ambos cultivos sino también con sus precios. A nivel del mercado mundial, la mejora que muestra el valor del poroto de soja podría impactar positivamente en la cotización del trigo. Al mismo tiempo, según datos informados por el Departamento de Agricultura de los EEUU (USDA), durante la segunda semana de abril, el deterioro en la calidad de los cultivos de invierno respecto al ciclo anterior, como también el retraso evidenciado en la siembra de las variedades de primavera (FYO.com, 2009), sirven de base alcista para los precios. Aún cuando la expectativa de siembra de trigos primaverales es alta, la posibilidad de heladas tardías y la pobre condición de los cultivos han encendido una luz amarilla para este grano, que ha perdido mucho valor en los últimos meses, incluso antes de la crisis financiera (Romano, 2009). Por otra parte, según el USDA, los altos stocks disponibles de trigo 2008/09 (los más altos de las últimas seis temporadas) siguen siendo el factor bajista de mayor peso en los precios. La producción global se estima en 682,05 millones de toneladas, mientras que el stock final se estima en 158,1 millones de toneladas, por lo que se puede concluir que la situación del mercado mundial de trigo 2008/09 sigue relativamente holgada. Los precios se muestran presionados por esta abundante oferta y por los signos de desaceleración de la demanda, como consecuencia se proyectan menores niveles de producción en la campaña 2009/10. El mercado está focalizándose en las condiciones climáticas en el hemisferio norte, donde el trigo está en pleno desarrollo y el pico de la cosecha se concentra en julio. A la vez, quienes analizan este mercado también están observando con atención lo que ocurre en el hemisferio sur (Argentina y Australia), donde pronto comenzarán a estimarse las intenciones de siembra (INTA Pergamino, 2009).

En el orden nacional, durante la última quincena de mayo/09 en el mercado de futuros local (MATBA), el precio del cereal disponible se recuperó acorde con los cambios internacionales y cerró a 155 u$s/t (146 quincena y 141 mes anterior). Mientras que el trigo enero de 2010 cerró con alzas del 4% a 157,5 u$s/t (151,2 quincena y 146,5 mes anterior). La intención de siembra de trigo 2009/10 que se ha iniciado sigue dominada por una enorme incertidumbre. La producción de la campaña 2008/09 fue de sólo 8,2 millones de toneladas, la cifra más baja desde 1979/80 (8,10 millones de toneladas). Si se concreta la reducción de casi 20% de la siembra, se alcanzaría un área similar a la de 1901/02, y si el clima no acompaña, una producción de 7 a 8 millones de toneladas, retiraría a la Argentina del mercado exportador. Con respecto a la siembra de trigo 2009/10, al 27/05/09 las estimaciones de la Bolsa de Cereales de Buenos Aires indicaron que sigue proyectada en 3,7 millones de hectáreas (18,6% menor a la zafra precedente). La misma esta demorada en gran parte de las regiones productoras. El clima seco y las temperaturas elevadas consumieron el agua acumulada por las lluvias, las que no fueron abundantes. Se estimó una superficie implantada a nivel nacional de 200 mil hectáreas, inferior a la registrada en similar fecha del año anterior (570 mil hectáreas) (INTA Pergamino, 2009). A la coyuntura económica debe sumarse el riesgo que impone la falta de humedad en varias zonas del país (BCER, 2009).

En cambio, en la provincia de Entre Ríos, las precipitaciones acaecidas entre el 27/05 y el 03/06 han sido un factor positivo para la implantación del cereal en la provincia. Si bien los registros en la mayor parte del territorio se ubicaron cercanos a los 20 mm, la baja intensidad de las lluvias permitieron una buena recarga de la humedad en la cama de siembra. Esta situación cambió el ánimo de los productores, quienes continúan con las tareas adoptando la modalidad de priorizar la implantación en aquellos lotes que fueron barbechados para soja sin concretarse su siembra o aquellos que fueron implantados y se perdieron por efecto de la sequía, con el sólo objetivo de disminuir los costos productivos. Otros factores que, durante el transcurso de la semana influyeron positivamente son: el alza en la cotización del cereal y la disminución del costo de los insumos, la interacción de estos ítems podrían llegar a producir un cambio en la intención original que mostraba una disminución del 15% al 20%, sin que por ello se revierta la tendencia que hasta el momento sigue siendo negativa con respecto a la superficie del ciclo 2008/09. Por otra parte, no obstante la baja en los precios de los insumos, los colaboradores reportan que en general las dosis de fertilización aplicadas a la siembra se encuentran muy por debajo de los valores de las últimas campañas. La poca disponibilidad de variedades de ciclo largo inclina la balanza hacia la siembra de cultivares intermedios y cortos, razón por la cual las labores se intensificarían en la segunda quincena del mes, tarea ésta que quedaría supeditada a la ocurrencia de nuevas precipitaciones que mantengan el nivel de humedad de los primeros centímetros de suelo (BCER, 2009). Por otra parte, las lluvias también han beneficiado la implantación de lino, que a pesar de la gran demanda de semilla por parte de los productores, no registra hasta el momento avances significativos en las labores de siembra. Si bien las intenciones de siembra de la oleaginosa podrían apuntar a incrementar la superficie respecto a la última campaña, que mostró una tendencia creciente con casi 15.000 ha, se debe destacar que, a pesar de una demanda que podría calificarse de “aceptable” por parte del mercado interno (industria de molienda, alimentos, panificación, cosmética, etc.) y del externo (parte de la producción es exportada a Egipto, Alemania o Suiza), la superficie a sembrar estaría condicionada fundamentalmente por la disponibilidad de semillas (Setti, 2009, comunicación personal).

Metodología

Por la “incertidumbre” que caracteriza los actuales escenarios mundiales y locales, pero por el buen ánimo de muchos productores entrerrianos, por la combinación de buenas condiciones descripta más arriba, según un informe de la BCER, se considera oportuno brindar a técnicos asesores y a productores información orientativa sobre costos directos u operativos (CD), márgenes brutos (MB) y rendimientos de indiferencia de trigo y lino, para el proceso de toma de decisiones respecto a superficie a implantar. El Grupo de Sistemas de Producción y Economía de la EEA Paraná, en el marco de los Proyectos Regionales del CRER de Agricultura Sustentable (ERÍOS 02) y de Economía, (ERÍOS 05), realizó una actualización del análisis de la última campaña para las alternativas productivas recomendadas (TR) por los técnicos referentes de la EEA Paraná. Estas contemplan la siembra directa como sistema de labranza y un nivel de insumos acorde a los recursos agroecológicos respectivos de cada lote a sembrar, teniendo en cuenta el uso de semilla de primera calidad, aplicación de fungicidas, herbicidas y fertilizantes según requerimiento del cultivo y considerando la zona de influencia de la EEA Paraná.

Figura 1: Mapas de ZAH de Entre Ríos según RIAN. 2006

Fuente: Proyecto RIAN. 2006

Por otra parte, dado que según sus características agroecológicas y económicas, la provincia de Entre Ríos se divide en cuatro grandes ZAH: VII, VIII, XII y XIII. (Figura 1), que se asimilan a la clasificación hecha por los especialistas del Proyecto RIAN (Red de Información Agroeconómica Nacional). Al igual que lo realizado en el análisis de la cosecha gruesa 2008/09 (Rodríguez y Cancio, 2008) y para dar respuesta a la demanda planteada por los participantes del taller Interno del ERIOS 02, realizado el 29/07/08 en la EEA Paraná, se evalúa además de la (TR), información correspondiente a la tecnología modal (TM) o más usada por los productores en las ZAH VIII y XIII del Proyecto RIAN, Sudoeste (SO) y Centro norte (CN) de Entre Ríos, aportada por los técnicos de las AER Diamante y La Paz, la cual fue consensuada con técnicos de cooperativas locales. Aquí merece destacarse su opinión, en este contexto de incertidumbre, ya que en ambas ZAH existiría coincidencia en lo expresado por técnicos privados y por los profesionales colaboradores del Proyecto SIBER-BCER. Ellos indican que los productores en esta campaña “resignarían tecnología” usando menos agroquímicos (por su elevado impacto en el costo y por limitaciones financieras que soportan), dado los magros resultados de la cosecha gruesa y la consecuente caída de sus ingresos. Pese a que, por otro lado, la información sobre precios de insumos recibida de comercios de la zona indicaría que los de fertilizantes tienden a la baja a medida que avanza la campaña.

Por lo expresado en la metodología, no se puede dejar de enfatizar que la fertilización forma parte integral del manejo rentable de los cultivos y aunque con frecuencia se afirma que el precio de los granos tiene mayor efecto sobre la rentabilidad que la obtención de altos rendimientos, lo cierto es que por el contrario, investigaciones de INTA y otros organismos públicos y privados, indican que el objetivo debe ser lograr la máxima cantidad de trigo por unidad de fertilizante y que en muchas oportunidades es el logro de altos rendimientos lo que compensa las caídas de precios y permite mantener niveles de rentabilidad aceptables para la empresa (García, 2009; Echeverría, 2009). Así también, respecto al uso de fungicidas, otra tecnología que podría no aplicarse por restricciones financieras, para Entre Ríos es altamente probable tener que utilizarlos aún en un año normal y en éste en particular. Su aplicación debe surgir del monitoreo de las enfermedades foliares a partir de la detección del segundo nudo y según el perfil sanitario del cultivar utilizado para la siembra, considerando pronóstico climático extendido a 4 días en el período crítico, 20 días antes de antesis y 10 días después de antesis. En el caso de que se llegue tarde a la pulverización y cuando exista mucho ataque de royas o manchas foliares se recomienda el uso de tebuconazole, que tiene excelente comportamiento como preventivo para fusariosis de la espiga, siempre y cuando se emplee el pronóstico y servicio de alerta del CNIA Castelar. A pesar del escenario económico actual, se debe tener en cuenta que, como las enfermedades son dependientes de muchos factores, es bueno considerar el control químico (Formento, 2.009. Comunicación personal).

Algunos supuestos considerados en el análisis, a nivel de relación insumo-producto y precios de los mismos y de servicios, son los siguientes:

• Para los primeros se toman los vigentes en la zona a la primera semana de junio de 2009, un valor del litro de gasoil de $2,425 y del dólar de $3,757.

• Para el costo de labores se consideró el uso de maquinaria contratada (MC).

• El rubro comercialización, según lo acordado en el taller interno del Proyecto Regional de Agricultura Sustentable realizado en la EEA el 29/07/08, se baja de 5 al 3% del ingreso bruto.

• En el rubro arrendamiento se aplica un egreso equivalente a 25% de la producción anual (al solo efecto de tener una referencia para el análisis económico), teniendo en cuenta la modificación que se percibe en el sistema de pago, el cual hasta la campaña anterior se caracterizaba por pagar una determinada cantidad de quintales de soja/ha/año y ahora se negociaría entre una 20-30%, en función de la aptitud de los lotes (BCER. 2009). De esta forma, además de disminuir su impacto en el CD, sería una manera de compartir los riesgos climáticos y/o de precios entre el productor y el dueño de la tierra.

• En la cotización de los productos se consideró en el lino (que no cotiza en ningún Mercado a Término) un precio promedio del disponible en las Cooperativas de La Paz y Lucas González de Nogoyá-ER ($132,28/q ó u$s 35,8/q). En el trigo, la cotización a cosecha enero del 2010 ($56,92/q ó u$s 15,89) surge del promedio al 5/06/09 de valores de algunas cooperativas de la zona, del MAT de Rosario y MATBA (Mercado a Término de Rosario y de Buenos Aires).

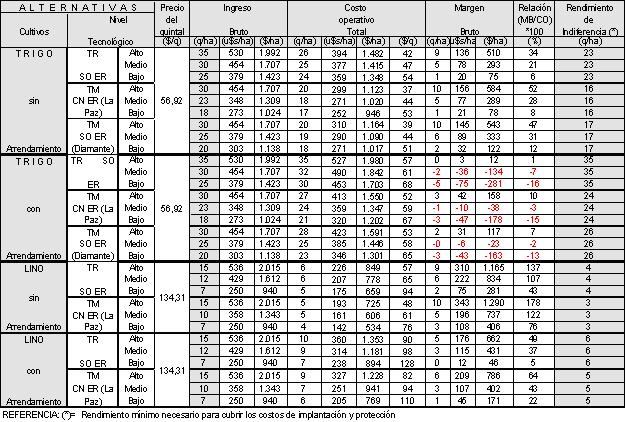

• Los resultados económicos/hectárea obtenidos para ambos cultivos son: ingreso bruto (IB); costo directo total (CD) por ha (en $, en u$s y en q), descriptos por rubro y por quintal producido. El margen bruto (MB) en $/ha por diferencia entre (IB) y (CD); relación (MB)/(CD)x100 o retorno por cada $100 gastados; rendimiento de indiferencia o rendimiento mínimo necesario para cubrir los gastos de implantación y protección y su comparación con el rendimiento promedio provincial del trienio 2006/09 (BCER, 2009), con y sin arrendamiento.

• La tabla resumen que se presenta al final (a manera de análisis de sensibilidad sobre los resultados) pone énfasis en la variabilidad de rendimientos esperados (altos, medios y bajos) con un mismo nivel tecnológico, ya sea por causas climáticas, sanitarias o por menor aplicación de fertilizantes. Los mismos se adecuan para cada zona en función de la mayor o menor aptitud agrícola que presentan los suelos respectivos, para un año normal. En la síntesis de resultados económicos estimados para la TR en el área de la EEA Paraná, se le adicionan los correspondientes resultados estimados para la TM en el CN y SO provincial.

Resultados y Discusión

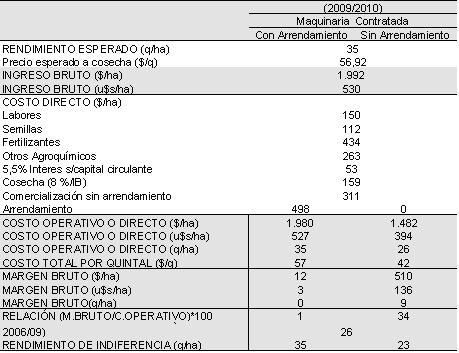

En la Tabla 1 se detallan los resultados del análisis económico de las alternativas productivas del trigo. Los CD de la campaña 2009/10 varían entre 1.980 y 1.482 $/ha ó 527 y 394 u$s/ha cuando el trigo se realiza con maquinaria contratada, con y sin inclusión del arrendamiento.

De acuerdo a la TR evaluada y propuesta para el SO de Entre Ríos o Zona Agroeconómica Homogénea (ZAH VIII del Proyecto RIAN), influencia de la EEA Paraná, se estima un rendimiento de 35 q/ha que multiplicado por el precio esperado a cosecha arrojaría un IB para esta campaña de 1.992 o bien 530 $ o u$s/ha, respectivamente.

Al descontar del IB los CD para esta campaña (que varían de acuerdo con la opción productiva en el trigo realizado con MC, con o sin arrendamiento), resultan los siguientes MB/ha: 12 y 510 $/ha, respectivamente. En cuanto al retorno esperado por cada $100 gastados en esta campaña, arroja valores de 1 y 34, en las opciones respectivas. Los rendimientos de indiferencia exhibidos en sendas alternativas presentan valores de 35 y 23 q/ha, con y sin arrendamiento, respectivamente.

Tabla 1. Análisis económico de alternativas productivas de trigo. Campaña 2009/10.

FUENTE: Elaboración propia basado en datos de técnicos de la EEA Paraná del Proyecto Regional de Agricultura Sustentable, 2009.

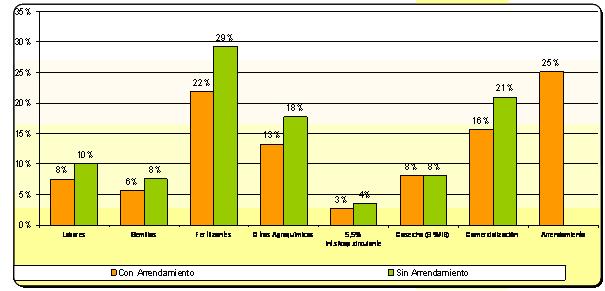

Figura 2. Análisis por rubro del costo directo para las alternativas productivas de trigo. 2009/10.

FUENTE: Elaboración propia basado en datos de técnicos del Proyecto Regional de Agricultura Sustentable EEA Paraná, 2009

En la Figura 2 se observa la mayor incidencia en el CD de la alternativa con arrendamiento de este rubro (25%), seguido del rubro fertilizantes (22%) y luego la comercialización (16%) asociada a los fletes. En el caso que no lo incluya, la mayor incidencia la presenta el rubro fertilizantes (29%), seguido de la comercialización (21%) y luego otros agroquímicos (18%).

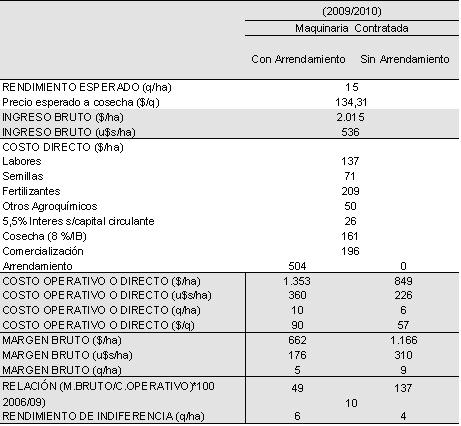

En la Tabla 2 se detallan los resultados del análisis económico de las alternativas productivas del lino. Debido a que arrojan resultados positivos en todas las alternativas productivas, no se consideró necesario realizar un análisis comparativo con los de la campaña anterior. Los CD con MC varían entre 1353 y 849 $/ha o entre 360 y 226 u$s/ha, con y sin arrendamiento, respectivamente.

Tabla 2. Análisis económico de alternativas productivas de lino. Campaña 2009/10.

FUENTE: Elaboración propia basado en datos de técnicos de la EEA Paraná. Área de Investigación - Proyecto Regional de Agricultura Sustentable (2009).

El rendimiento de lino siempre en función del planteo tecnológico propuesto y la zona, se estima en 15 q/ha. De acuerdo al precio considerado, se obtiene un IB de 2.015 y 536 $ y u$s/ha. Descontados los respectivos CD, los MB resultantes en el lino con MC equivalen a 662 y 1.166 $/ha ó 176 y 310 u$s/ha con y sin arrendamiento, respectivamente. El retorno esperado para lino por cada $100 gastados con MC es de 137 sin arrendamiento y 49 con arrendamiento.

El rendimiento de indiferencia necesario para ambas alternativas (6 y 4 q/ha) resultan inferiores a los valores del rendimiento promedio provincial del último trienio (10 q/ha).

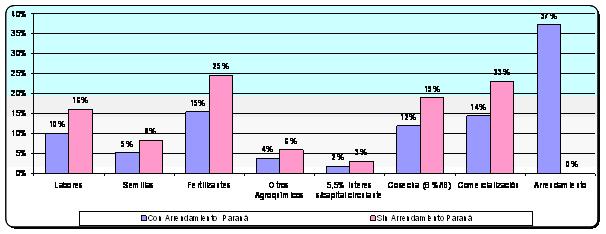

En la Figura 3 se muestra la composición porcentual de los CD por rubro para ambas alternativas, observando que al igual que el trigo, en la alternativa con arrendamiento, es éste el rubro de mayor incidencia en el CD (37%), le siguen los fertilizantes (25%) y la comercialización (23%).

Figura 3. Análisis por rubro del costo directo para las alternativas productivas de lino. 2009/10.

FUENTE: Elaboración propia basado en datos de técnicos de la EEA Paraná. Proyecto Regional de Agricultura Sustentable (2009).

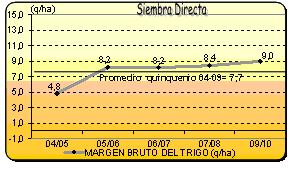

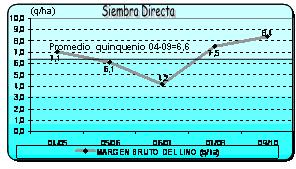

En la Figura 4, como complemento de este análisis de la TR, se muestra una evolución de los MB históricos estimados para el trigo y lino en el sudoeste de Entre Ríos en los últimos cinco años, teniendo en cuenta la alternativa productiva en siembra directa con maquinaria y tierra propia. Si bien en el trigo el valor promedio es de 7,7 q/ha, se observa un valor esperado para la campaña 2009/10 de 9 q/ha. El mayor MB está asociado a un mejor precio del quintal y la disminución de los precios de los fertilizantes, mostrando una tendencia creciente en los resultados obtenidos para esta alternativa productiva. En el caso del lino, la figura muestra un comportamiento diferente con respecto al del cereal. Si bien los valores se manifiestan decrecientes para la relación de precios considerada hasta la cosecha 2006/07, a partir de la cosecha 2007/08 esa tendencia se revierte, logrando valores superiores a los del promedio del quinquenio (6,6 q/ha) y estimándose para esta campaña un resultado de 8,4 q/ha. Tendencia que acompaña el comportamiento de la superficie sembrada en la provincia.

Figura 4. Evolución del margen bruto histórico de trigo y lino (q/ha) en siembra directa con maquinaria y tierra propia (quinquenio 2004-09).

FUENTE: Elaboración propia basada en trabajos anteriores existentes en nuestra base de datos 2009.

En la Tabla 3 se detallan los resultados del análisis económico de las distintas alternativas tecnológicas y productivas de los cultivos de cosecha fina 2009/10, con la TM de la ZAH VIII del Proyecto RIAN (SO de Entre Ríos).

Las alternativas evaluadas en campo propio, independientemente de los rendimientos obtenidos y del cultivo, arrojan márgenes positivos, en todas las zonas y tecnologías evaluadas.

En contraste, la opción con arrendamiento sólo aporta MB positivos en la totalidad de opciones evaluadas en el cultivo de lino. Mientras que el trigo, excepto en el caso de los rendimientos altos, no admite la opción del arrendamiento, determinando MB negativos en la totalidad de las zonas productivas y tecnológicas evaluadas cuando los rendimientos son medios o bajos.

Tabla 3. Resumen de las alternativas de producción de cultivos de cosecha fina 2009/10 en Zona sudoeste (Diamante) y centro norte (La Paz) de Entre Ríos. Con y sin arrendamiento, en siembra directa, con maquinaria contratada y tres niveles de rendimientos.

FUENTE: Elaboración propia basado en datos de técnicos de la EEA Paraná, AER La Paz y Diamante. Proyecto Regional de Agricultura Sustentable. ERIOS02. 2009

Consideraciones finales

Para la implantación y protección de trigo se requieren 1.012 $/ha ó 269 u$s/ha, mientras que para lino solamente 492 $/ha ó 131 u$s/ha. Debido a que el costo operativo necesario para la implantación y protección del cultivo es bastante menor en el lino, el capital circulante necesario e inmovilizado en el proceso productivo es inferior en la oleaginosa vs. el cereal, razón por la cual resulta que el retorno por peso gastado es superior al de trigo.

Para el 2009/10 se obtienen márgenes brutos positivos en lino en todas las alternativas evaluadas y niveles de rendimientos, independiente de la tecnología considerada, aún si se produce con maquinaria contratada y en tierra arrendada. Así también, en el trigo se obtienen MB/ha positivos en la opción tierra propia y en todos los niveles de rendimientos, tanto con la TR como con la TM, independientemente de la ZAH considerada. Pero, cuando en el trigo se incorpora el arrendamiento en la composición del CD, ante la actual relación de precios insumo-producto, solamente en las alternativas productivas con rendimientos altos, el trigo arroja MB/ha positivos en todas las ZAH, sin excepción. De manera inversa, cuando los rendimientos evaluados se corresponden con los niveles bajo y medio, en la opción con arrendamiento, los márgenes brutos son negativos, independientemente de la tecnología que se aplique.

Como resultado final de este análisis, en el que se evalúan los costos de la cosecha fina para el sudoeste y centro norte de Entre Ríos previo a su siembra, se podría expresar que existen condiciones económicas actuales favorables, tanto por la cotización del quintal, la tendencia bajista del precio de algunos insumos estratégicos y por las buenas condiciones de humedad en el perfil del suelo para que los productores implanten cualquiera de sendos cultivos en la presente campaña. Así también, por las ventajas agronómicas de incluir una mayor proporción de estos cultivos en la rotación, para aumentar la sustentabilidad de los sistemas agrícolas.

El productor deberá prestar especial atención al contexto económico y según los resultados de este análisis, debería apostar al objetivo de lograr la máxima cantidad de trigo por unidad de fertilizante y por hectárea para que ese logro de altos rendimientos compense las posibles caídas de precios y le permita mantener un nivel de rentabilidad aceptable para su empresa.

Coherente con ello, se puede observar en el análisis de la Tabla 3 que los MB negativos coinciden con opciones productivas en donde el rendimiento de indiferencia es superior al rendimiento esperado con la tecnología evaluada. Ello indicaría que se produce a pérdida y se pone de manifiesto en esos casos porque el CD para producir un quintal resulta ser superior que el precio esperado a cosecha por ese quintal. El desafío para los productores que se decidan a producir trigo es aplicar todo el conocimiento y tecnología disponible, a los fines de aumentar la productividad por unidad de superficie sembrada y de esa manera diluir los CD para que éstos resulten inferiores que los precios que recibe por esa misma unidad de producto.

No es la misma sugerencia para los productores que decidan sembrar lino, quienes si bien cuentan con una relación de precios insumo-producto más favorable que el trigo, una de las principales limitantes que deben sortear para producir es conseguir semilla de calidad en fecha oportuna y la otra, no menos importante, es tener asegurado al momento de la siembra el destino de su producción, ya sea en el mercado interno o en el externo