La semana mas corta en el mercado tuvo un cierre negro por la fuerte caída del mercado de Chicago.

Los precios futuros de los granos, luego del feriado de Acción de Gracias en EE.UU., operaron con bajas mayormente presionadas por factores externos ya que los factores fundamentales propios de los productos agrícolas no cambiaron.

Nos encontramos con una mayor preocupación global por nuevas cepas de COVIV que impactan en la demanda de algunos productos, el petróleo registró bajas en sus cotizaciones por lo mencionado pero también por la decisión de Biden de vender parte de las reservas de EE.UU. y también los m mercados financieros acusaron las novedades mundiales.

Los precios d ellos granos bajaron por la cancelación de posiciones y el impacto que el contexto económico podría causar en la demanda de los mismos.

Recordemos que este año la oferta agrícola es mayor por el aumento de la cosecha estadounidense y las expectativas productivas de Brasil, donde la excepción la encontramos en el mercado del trigo.

Es el cereal el producto que tiene una oferta mas ajustas, principalmente de importantes países exportadores, acompañado de una firme demanda que reduce las proyecciones de stocks globales al mínimo desde 2016/17.

En el hemisferio norte la cosecha ya esta definida desde hace algunos meses, ya avanza la siembra de invierno 2022/23, y en el hemisferio sur esta progresando la cosecha.

En Australia se proyecta una buena producción, pero el clima esta jugando una mala pasada y afectando la calidad del grano recolectado, impactando en los precios al alza.

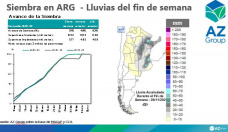

En nuestro país avanza la cosecha con buenos resultados a medida que vamos avanzando en latitud y a zonas productivas con mejores condiciones y rindes.

LA Bolsa de Cereales de Buenos Aires aumentó esta semana su proyección de producción a 20,3 M de ton desde los 19,8 M de ton proyectados anteriormente, cerca de la proyección de la Bolsa de Comercio de Rosario de 20,4 M de ton y arriba del dato oficial de 19,9 M de ton.

A partir de la producción oficial, el potencial exportable es de 12,5 M de ton, de las cuales ya tenemos ventas externas por 9,06 M de ton, con la ultima DJVE autorizada el 13/10.

El trigo en periodo de cosecha muestra presión en los precios por la mayor oferta que ingresa al circuito comercial. El precio disponible en Rosario es de $ 23.000 o usd 228,60, bajando usd 6,5 en la semana mientras que con entrega en diciembre el precio es de usd 240 y en enero de usd 245.

Los diferentes precios nos muestra que la logística inmediata tiene un costo en el mercado que se traslada al productor en el precio ofrecido con descarga inmediata.

Los puertos de descarga cercanos a Rosario tienen una mayor afluencia de cambiones con el cereal mientras que también los barcos comenzaron a llegar pero que se encuentran con barcos de maíz y de subproductos de soja compitiendo por la carga.

Así los precios ofrecidos por los compradores muestran niveles mucho mas bajos que la capacidad teórica de pago (CTP) a partir de los precios FOB ($ 23.000 vs. $26.178). ES habitual observar esta diferencia en esta época del año pero se acentúa actualmente por el gran volumen de negocios anticipados a la cosecha (10,6 M de ton 21/22 vs. 6,1 M de ton 20/21 a la misma fecha) y las limitaciones a las exportaciones por el bajo volumen de las ultimas DJVE.

El trigo, a pesar del contexto descripto, muestra buenos precios que se trasladan también a las posiciones mas diferidas con pases positivos en el mercado MATBARofex que son favorables para capturar.

Los precios de la cosecha gruesa, por su parte, muestran posiciones inversas en los mercados de futuros que inicial que el maíz y la soja deberían venderse para esperar luego el ingreso de la nueva campaña.

Mientras que los mercados muestran una oportunidad de buenos precios actuales y más bajos en el futuro, las decisiones de los productores en defender las existencias a partir de la incertidumbre productiva para el ciclo 2021/22, la expectativa de mejores precios y la inexistencia de alternativas para alocar fondos que compense la seguridad de poseer el granos, y poder decidir sobre el momento de venta, reduce las ventas disponibles de lo que resta de la campaña gruesa 20/21.

Lo que viene

El mercado de granos seguirá atento a la evolución de varios mercados pero con el condimento propio del comportamiento de la demanda en el mercado estadounidense, sea domestica o de exportación.

El clima en las regiones productoras de Sudamérica es importante para analizar la oferta futura frente a una demanda que podría estar afectada nuevamente por los brotes de COVID en el mundo.

Otros factores a seguir son:

- Inflación y tasas de interés en el mundo

- Precio del petróleo, gas y los aceites vegetales

- Demanda de China

- Tipo de cambio en Argentina

- Desarrollo de los cultivos en Argentina

- Avance de la cosecha fina local

Por Lorena D´Angelo, Analista de Mercados y Asesora Comercial

Fuente: Centro de Gestión Agropecuaria