Las siembras de trigo 2021/22 se encuentran prácticamente nalizadas. Al 22 de julio ya se ha sembrado el 96 % del área, algo por detrás de lo alcanzado el año previo a esta altura del año, pero superando el ritmo del promedio de las últimas cinco campañas. El panorama productivo, muestra algunas dudas. Al margen del seguimiento que realiza GEA-BCR en la zona núcleo de producción, informes privados indican que las precipitaciones acumuladas en la región pampeana en el último mes han estado por encima de lo normal, por lo que la humedad en los primeros 1,6 mts de suelo se encuentra por encima de lo que se registraba a mediados del año pasado.

Sin embargo, más allá de estas buenas condiciones iniciales, aún resta un largo trecho por recorrer y lo que ocurra con el clima en los próximos meses resultará determinante para la evolución del cultivo.

En el último informe de GEA-BCR se analizan los comentarios de nuestro experto el Dr. José Luis Aiello respecto de las lluvias que podemos esperar en este invierno 2021. Analizó lo importante que es contar con la circulación noreste, la gran ausente en el invierno 2020. Indicaba textualmente lo siguiente: El último sábado (17/7), el ingreso de aire muy frío desde el sur hacia la región central provocó un fuerte descenso térmico y heladas generalizadas. La del lunes 19 fue la más intensa. Todas las provincias de la región pampeana quedaron uno o varios grados por debajo del cero. Pero el invierno 2021 cuenta con un factor moderador: la alternancia entre la circulación del sudoeste y del noreste. Este cambio de dirección interrumpe el ingreso de aire frío y seco hacia la región central y facilita la circulación de aire más cálido y con mayor contenido de humedad. Esto es muy importante porque aumenta la probabilidad de lluvias. Por eso el escenario actual es muy distinto al del año pasado. En el 2020 la circulación predominante era netamente del sur. Sumada a la inuencia negativa del evento La Niña, provocaba un clima frío más estable. En cambio ahora los pulsos fríos son de corta duración. Esto permite el desarrollo de lluvias moderadas, pero cercanas a las normales y está sosteniendo una adecuada disponibilidad de humedad para los cultivos de invierno, afirma Aiello.

En cuanto a la comercialización del cereal, el ritmo de ventas de trigo 2021/22 es el más elevado para una nueva campaña a igual momento del año. A la fecha, se llevan vendidas 4,3 Mt de trigo, 22 % más que el volumen alcanzado hacia mediados de junio de 2020 y superando el récord previo del ciclo 2018/19. De todas maneras, tal como se puede apreciar en el siguiente gráfico, luego del voluminoso nivel de comercialización que se dio entre mediados de abril y nes de mayo, se desaceleraron las ventas del cereal.

Esta desaceleración de la comercialización de trigo 2021/22 encuentra fundamento, entre otras razones, al comportamiento que han evidenciado los precios en el último tiempo. Tomando la cotización del futuro de trigo de Matba-Rofex con entrega en diciembre como referencia de los precios a cosecha, dicha posición registró un fuerte incremento desde mediados de abril hasta principios de mayo, cuando el 7 de mayo alcanzó US$ 230,5 /t. En este sentido, aunque luego tuvieron una leve caída, se mantuvieron en valores relativamente altos hasta mes de mayo. Sin embargo, durante el mes de junio y hasta principios de julio la cotización cayó considerablemente, hasta alcanzar US$ 192,5 /t el 6 de julio.

La evolución de los precios puede haber funcionado como un incentivo para los productores, que realizaron ventas importantes en los momentos en que los precios a cosecha pegaron un fuerte salto y disminuyeron el tonelaje comercializado cuando las cotizaciones comenzaron a retraerse.

Por otra parte, tal como se puede apreciar en el gráfico anterior, desde la incorporación en el 2017 a Matba-Rofex del contrato de trigo con entrega en diciembre en Rosario, el futuro para entrega en el último mes de 2021 ha sido, de todos los futuros con entrega diciembre anteriores, aquel que ha tenido una cotización más elevada a lo largo de toda su vida. Actualmente, el contrato se negocia a US$ 209 /t, 21 % por encima de la cotización alcanzada hace un año y superando el registro de 2018, cuando se negociaba a US$ 187,5 /t.

Pero además, extendiendo hacia atrás el análisis y tomando como referencia los futuros de trigo diciembre con entrega en Buenos Aires, la cotización actual del trigo a cosecha es la más elevada de la historia para igual momento del año. De todas maneras, cabe aclarar que estos contratos no son directamente comparables, dado que la diferencia en el lugar de entrega acarrea distintos costos logísticos para la entrega de la mercadería, lo que conduce a una diferencia en las cotizaciones.

Centrando la atención respecto al trigo de la actual campaña 2020/21, las novedades de la semana se desprenden de los datos de molinería. Según informó el MAGyP, la molienda durante el mes de junio alcanzo 531.400 t, una caída de 2 % respecto del mes de mayo y de 4 % con relación a lo industrializado durante el mes de junio de 2020. Así, desde el inicio de la campaña hasta la fecha, el acumulado alcanza 3,3 Mt, 8 % menos que el acumulado de los primeros 7 meses del ciclo anterior 2019/20. Este menor ritmo en la molienda ha conducido a un ajuste en la proyección de molienda para la campaña, que se puede apreciar en detalle en la última edición del Informe de Panorama de Mercados BCR.

Rally alcista para el trigo en Chicago, al tiempo que preocupa el estado del trigo de primavera en Estados Unidos.

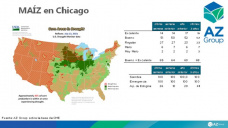

En el plano internacional, el foco está centrado en lo que ocurre con la sequía que azota a los Estados Unidos y que está causando severas consecuencias sobre el trigo de primavera en la región norte de dicho país. Es menester recalcar que dicho trigo representa un 25 % del grano producido en el país norteamericano en líneas generales. En el siguiente mapa se observa en rojo la zona que se encuentra atravesando actualmente una situación de sequía, mientras que las regiones con distintas tonalidades de verde representan las áreas donde se concentran mayormente las hectáreas sembradas con trigo de primavera. Resulta evidente que prácticamente la totalidad del área implantada con este segmento del cereal se encuentra sufriendo escasez de precipitaciones, lo cual está afectando en sobremanera a los cultivos.

De hecho, en un reporte publicado el lunes, el USDA informó que el trigo de primavera en condición buena y excelente sólo alcanza al 11 % de área, evidenciando un retroceso respecto de la semana previa (16 %). Además, el 63 % del trigo se encuentra en condición pobre y muy pobre. Esto marca el peor el estado para el cultivo desde 1988. De esta forma, repercute fuertemente sobre la producción: de acuerdo a la consultora AgResource, esta cosecha será la peor desde 1969 para el trigo de primavera, con 28 Mt proyectadas frente a las 42 Mt del año pasado, lo cual representa una caída superior al 33 %.

El empeoramiento en la condición del trigo de primavera ha dado un fuerte impulso a las cotizaciones del cereal. Los precios de los futuros de trigo en el mercado de Chicago registraron seis días consecutivos en alza durante la última semana y su contrato con vencimiento más próximo trepó más de US$ 28 /t hasta alcanzar el miércoles US$ 261 /t, alcanzando un máximo en más de dos meses.

Por Tomás Rodríguez Zurro Guido DAngelo Bruno Ferrari