Los futuros agrícolas en Chicago se mantuvieron estables durante la semana y se espera una perspectiva alcista en los próximos meses.

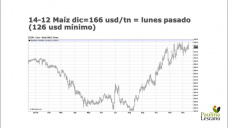

Los futuros del maíz cerraron esta semana sin cambios. La perspectiva es optimista, ya que el Departamento de Agricultura de EE.UU. (USDA) ha subestimado la proyección de exportación de EE.UU. según analistas.

Los futuros de trigo de EE.UU. y el mundo terminaron la semana con una fuerte alza. El informe del USDA de diciembre fue considerado modestamente alcista por el mercado, ya que una mayor producción en Australia, Canadá y Rusia fue absorbida por completo por un aumento proyectado en el consumo global.

Los futuros de la soja se mantuvieron dentro de un rango estrecho, pero se mantuvieron firmes al finalizar la semana. La toma de ganancias de los fondos presionó a los futuros de la soja antes del informe publicado el jueves (10).

El precio promedio de la soja en noviembre de 2020 en Chicago fue un 8.5% más alto que en octubre de 2020 y 26.40% más alto que noviembre de 2019. Lo más destacado de la semana fue la publicación del informe WASDE del USDA y los datos de la CONAB para diciembre.

USDA

El informe de las Estimaciones de la Oferta y Demanda Agrícola Mundial de diciembre (WASDE) del USDA no tuvo mucho impacto en el mercado, pero presentó impulso en el consumo y el comercio mundiales totales. En medio de una demanda récord y la creciente necesidad de suministro de alimentos de China y donde el clima de Sudamérica es fundamental y primordial en este momento.

El USDA va a esperar hasta enero para publicar las cifras finales de producción de EE.UU. y así llegaría a alterar los balances de EE.UU. de una forma más significativa, a pesar de que la demanda ha sido fuerte en las últimas semanas.

Las existencias/uso de los principales exportadores se han reducido mes a mes y ahora se prevé que sea el más bajo desde 2007/2008. La pérdida de rendimiento del hemisferio norte en la próxima primavera/verano reducirá aún más el suministro mundial de trigo exportable.

Los precios del trigo para los principales países consumidores y exportadores aumentaron con respecto al año pasado a pesar de la producción mundial récord y las existencias finales. Los precios encontraron apoyo, en parte, a partir de las importaciones y el consumo mundiales récord en 2020/21 según el USDA.

El enfoque del mercado de trigo en los próximos días se centrará únicamente en los posibles cambios en la política de exportación de granos de Rusia. Se espera que Rusia imponga un impuesto a la exportación de trigo de alrededor de 2.000 rublos (27,3 dólares) por tonelada del 15 de febrero al 30 de junio.

El informe fue optimista ya que el USDA elevó su estimación de molienda de

soja de EE.UU. pero dejó la proyección de exportación sin cambios. Las

existencias de soja de Estados Unidos se redujeron a 4,75 millones de toneladas,

un 66,5% menos que el año pasado y sostiene que el pronóstico de exportación del

USDA es demasiado bajo, y las existencias de soja en Estados Unidos caerían aún

más.

El programa de exportación de soja de Estados Unidos continúa a un ritmo récord.

En el caso de la soja llevamos ya cinco semanas consecutivas sin nuevas alertas

de ventas para China desde EE.UU., pero el USDA mostró que el país todavía está

comprando.

Brasil ha estado recibiendo lluvias muy oportunas en muchas de sus regiones productoras, mientras que Argentina todavía permanece en gran parte seca.

Estamos comenzando a ver un aumento en las proyecciones de exportación de

maíz estadounidense. Se estiman pérdidas para la cosecha en Sudamérica y se cree

que esto elevará la demanda de ofertas de EE.UU. Algunas proyecciones suben las

exportaciones de maíz de EE. UU., lo que reduciría las existencias a utilizar al

10%. Esto sería un mínimo de siete años en el inventario de maíz y exigiría un

ligero aumento en los valores del maíz.

China

Cuando se trata de la demanda de maíz estadounidense, todo el interés está en China. Se espera que China aumente la compra de maíz en un futuro cercano para reconstruir las reservas. Si bien China desempeñará un papel importante en la demanda de maíz, Estados Unidos tiene otros compradores que se prevé que también tomarán un volumen sustancial.

El USDA elevó su número importaciones de maíz de China de 3,5 millones de toneladas a 16,5 millones de toneladas en su informe de diciembre. El USDA subió la importación de maíz de China para 2020/21, pero aún por debajo de la estimación de octubre del informe adjunto del USDA que fue de 22.0 millones de toneladas. Privados en China proyectan las exportaciones en 18.0 millones de toneladas.

CONAB

La 3a Encuesta de la cosecha de granos 2020/21, publicada por la Companhia Nacional de Abastecimento (CONAB) de Brasil el jueves (10), mantiene la tendencia de crecimiento con respecto al área plantada y en comparación con la cosecha anterior. La perspectiva sigue siendo un nuevo récord, pero hubo una disminución en comparación con la estimación de noviembre.

Según CONAB, se espera que Brasil coseche 265.874 millones de toneladas, es decir, 9 millones de toneladas más, un 3,5% más que la temporada 2019/2020. En relación al mes pasado, hubo una reducción de 3,1 millones de toneladas, debido a problemas climáticos en el sur del país. La encuesta también indica un crecimiento del 1,6% sobre el área de la campaña 2019/20, totalizando 66,987 millones de hectáreas.

En esta campaña, la soja y el maíz representan el 89% de la producción de granos considerada por la CONAB.

En el caso de la soja, CONAB estima un crecimiento de 3.3% en el área y su producción puede llegar a 134.451 millones de toneladas, posicionando a Brasil como el mayor productor mundial de oleaginosas. El maíz de primera tiene una reducción del 2,1% en la superficie. Para el total de la primera, segunda y tercera cosecha de maíz, la producción estimada asciende a 102.589 millones de toneladas. En noviembre, las estimaciones fueron 134,95 millones de toneladas de soja y 104,89 millones de toneladas de maíz.

En relación al maíz, en la presente campaña se exportaron 27,7 millones de toneladas en Brasil, lo que representa un 20% menos que en el mismo período de la campaña anterior según CONAB. La previsión de exportación se mantuvo en 34,5 millones de toneladas hasta finales de enero, cuando finaliza la temporada. En noviembre, los envíos alcanzaron los 4,8 millones de toneladas, un 19% más que en el mismo período del año pasado.

Para la soja, CONAB estima 83,6 millones de toneladas de exportaciones, y hasta noviembre ya se ha exportado 82,9 millones de toneladas. Una vez que se confirma este número, habrá un récord para la serie histórica. Para el próximo año se esperan alrededor de 85 millones de toneladas, lo que representaría un incremento del 1,67%.

Europa

La Comisión Europea recortó ligeramente su proyección para 2020/21 para la producción de trigo blando en los 27 países de la Unión Europea a 115,8 millones de toneladas contra 115,9 millones estimados el mes pasado.

En las proyecciones de oferta y demanda publicadas en su sitio web, la Comisión mantuvo sin cambios su estimación mensual para las exportaciones de trigo blando de la UE-27 para la campaña 2020/21 que comenzó en julio en 24 millones de toneladas.

La Comisión Europea de la UE también mantuvo sin cambios su estimación de la producción de maíz utilizable en 60,2 millones, pero redujo las importaciones de maíz proyectadas a 21 millones de toneladas desde los 22 millones del mes pasado.

Fin de año y clima

Ahora que se han publicado las revisiones mensuales de oferta y demanda, el

mercado comienza a cambiar su enfoque. El mayor interés del mercado recaerá

ahora en el posicionamiento de fin de año.

Aunque falta un poco, el período de las fiestas y vacaciones acortan el tiempo

que los operadores tienen para modificar sus posiciones. Los fondos ya han

recortado sus posiciones compradas en las últimas sesiones, por lo que, a menos

que deseen establecer una posición vendida, las ventas adicionales pueden ser

limitadas.

Hacia fin de año, es posible que comencemos a tener una imagen más clara del tamaño real de las cosechas en Sudamérica. La demanda comenzará a ser impulsada más por la próxima cosecha en el hemisferio sur, ya que más compradores ahora tienen una cobertura adecuada para durar hasta que estén disponibles nueva cosecha.

Esto afectará principalmente al precio de la soja cuando Brasil comience su cosecha. Es probable que Estados Unidos siga siendo el principal punto de origen del maíz, a menos que Argentina finalmente comience a vender sus reservas de cultivos.

También comenzaremos a ver el posicionamiento para el informe del USDA de enero. La publicación de enero tiene mayor atención ya que contiene las actualizaciones de producción finales para el año de comercialización de EE.UU.

El clima sudamericano impulsará el mercado en Chicago durante las próximas semanas. Varios analistas estiman que cualquier ruptura de precios de fines de año debería ser una oportunidad de compra, y se esperan nuevos máximos de recuperación a principios de 2021.

Ahora, ya publicados los datos mensuales del USDA, el mercado se centrará una

vez más en el clima global para descubrir precios. La Niña permanece y está

impulsando los patrones climáticos en el mundo. Esto mantendrá la sequía en

Sudamérica, a pesar de que hemos visto lluvias oportunas en varias zonas. Estas

lluvias pueden evitar una gran pérdida de cultivos según algunos analistas, a

pesar de que el patrón general sigue siendo seco

Por Esteban Moscariello Ejecutivo comercial en Díaz Riganti Cereales

Fuente: Centro de Gestión Agropecuaria