La semana más corta en el mercado local limitó el comportamiento positivo que se registraba en los mercados externos a partir de la nueva información disponible.

El trigo fue el producto más beneficiado con subas en el mercado de Chicago por los datos del USDA y de otras fuentes de países importantes como productores y exportadores mundiales.

A medida que avanza la cosecha en el hemisferio norte, que representa el 90% de la producción mundial, los datos de las cosechas se están ajustando a la baja.

Estimaciones de Francia, Rusia y Ucrania de menores cosechas de lo inicialmente proyectado se sumó el viernes el informe mensual del USDA que recortaba la producción de Estados Unidos y de algunos de los países mencionados.

El informe del USDA fue alcista para el trigo por el ajuste de la producción mundial ante menores cosechas en EE.UU., Rusia y la Unión Europea, que reducen también los stocks finales que en el reporte previo los proyectaban récord históricos.

Estos datos se sumaron también las cifras alcistas para el maíz pero que no se tradujo en los precios en Chicago que finalizaron con bajas dado que el clima en las regiones productoras estadounidenses están siendo favorables para el desarrollo de los cultivos.

El USDA recortó la proyección de producción de maíz de EE.UU. a 381 M de ton desde los 406 M del informe previo y de las 382 M de ton en promedio esperado por los operadores en el mercado.

Con la menor cosecha, más un ajuste a la baja en los stocks finales 2019/20, y con ajustes a la baja también en componentes de demanda, los stocks finales se proyectan en 67,3 M de ton por debajo de los 84,4 M de ton del reporte de junio y de lo esperado por el mercado.

En el caso de la soja la proyección de cosecha 20/21 fue al alza, como se esperaba en el mercado, de 112,2 M de ton a 112,5 M de ton cuando los operadores esperaban 112,9 M d ton. Los stocks finales aumentaron levemente a 11,57 M de ton, al igual que en el ciclo anterior que se estimaron en 16,8M de ton.

Con los datos publicados, el mercado de Chicago operó con bajas de usd 4,3 por tonelada para el maíz y de usd 2,5 por tonelada para la soja.

El comportamiento negativo respondió al clima y a los comentarios de Trump sobre la relación comercial con China donde no analizará una nueva etapa de acuerdo comercial ya que no se cumple la anterior firmada en enero.

Igualmente el USDA informó el viernes distintos negocios con destino a China. El país asiático compró 1,365 M de ton de maíz y unas 320 mil ton de trigo.

De esta forma se observa que más allá de los reclamos estadounidenses China está realizando compras con el objetivo de recomponer las reservas de sus productos necesarios para la alimentación de su población.

Los negocios de China son importantes para el mercado agrícola ya que indica que la demanda se despierta frente a una oferta que aumenta por la cosecha y las perspectivas futuras de los granos gruesos.

Oportunidades locales

Los precios externos permitieron que los valores locales también mejoraran en sus referencias disponibles y futuras.

En el caso de los precios futuros fue el trigo el que mostró mayor suba impulsado además por el contexto local que continúa afectando el avance de las siembras y el desarrollo de los cultivos.

El trigo está siendo afectado por la falta de precipitaciones en las regiones productoras que limita la siembra y genera preocupación sobre la futura cosecha.

La Bolsa de Cereales de Buenos Aires recortó dos veces consecutivas sus estimaciones de siembra del trigo 2020/21 para quedar en 6,5 M de hectáreas en todo el territorio nacional. Con dicha cobertura nos encontramos con una caída del orden del 1,5% respecto del ciclo precedente.

Para el nuevo ciclo comienza a preocupar el clima en las regiones productoras que no tienen buenas reservas de humedad, el pronóstico trimestral muestran precipitaciones debajo de lo normal, aumentan las probabilidades de un fenómeno La Niña. Este contexto no es favorable aunque la reciente recuperación de los precios permite mejorar las perspectivas.

Con la suba del precio del maíz nuevo hasta niveles de usd 135 y la soja superando los usd 220, mejoran las proyecciones de los resultados económicos respecto de un mes atrás, pudiendo los productores comenzar a tomar coberturas.

Los precios futuros de la cosecha gruesa 2020/21 están por debajo de los usd 155 del cereal del año pasado y de los usd 240 de la oleaginosa, pero teníamos a dicha fecha otros derechos de exportación con otros valores externos de referencia.

El mercado de granos, con la volatilidad típica de esta época del año con el contexto climático en EE.UU., puede permitir mejorar los precios futuros y los disponibles pensando que resta comercializar unas 23,7 M de ton de soja 2019/20 y unas 26 M de ton de maíz 2019/20.

Con una proyección climática que preocupa, la oferta que resta comercializar puede mostrar una oportunidad como hoy se observa en los precios futuros de maíz a diciembre, pase del 25% anual en dólares considerando los valores actuales.

Lo que viene

En el mercado de granos sigue siendo el clima en EE.UU. el que marca el ritmo de las cotizaciones, con mejores pronósticos en el corto plazo pero con mucho camino todavía por recorrer.

Además siguen afectando otros factores:

- Estado de los cultivos de maíz y soja en EE.UU.

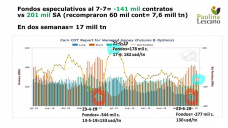

- Posición de los fondos especulativos

- Datos de la economía de China y su demanda

- Clima para el trigo en Argentina

- Ventas de los productores locales

- Evolución del dólar

Por Lorena Dangelo. Analista de mercados. Consultora comercial

Fuente: Centro de Gestión Agropecuaria