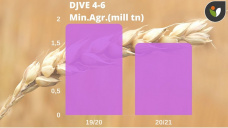

Partiendo de una superficie de 39,25 mill.has. y bajo rendimientos de tendencia, EE.UU. se encamina a obtener una producción récord con cerca de 400 mill.tn. Si bien aún es muy prematuro para precisar qué oferta aportará el principal productor y exportador, la primera etapa de campaña se ha desarrollado en condiciones casi óptimas.

Las reservas de humedad cuentan con niveles superiores a la media en el Medio - Oeste, aunque lejos de los excesos observados en la campaña pasada que derivaron en anegamientos. En 14 de los 18 estados agrícolas del país se visualizaron perfiles más cargados desde la última semana de mayo. Sólo se observan algunas deficiencias en campos de Minnesota, las Dakotas y Nebraska.

La situación es apropiada considerando que estamos a menos de dos semanas del inicio del verano boreal. Las temperaturas tienden a aumentar en esta época y se prevé una disminución de los almacenajes en las semanas siguientes. Lógicamente que esta variable será crucial una vez que los cultivos ingresen en el período de floración y determinen rendimientos.

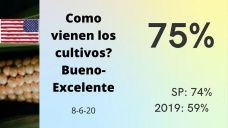

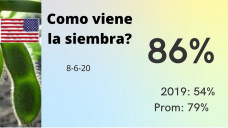

El último sondeo oficial señaló que prácticamente tres cuartas partes del área estadounidense exhibe un panorama de bueno a excelente, por encima de la marca habitual a principios de junio. No es menor el hecho de que las coberturas se hayan realizado a un ritmo más acelerado y, por ende, tengamos un mercado climático más a fin de mes.

Si viramos hacia el hemisferio sur, la cosecha de segunda en Brasil cobra mayor trascendencia frente a los primeros cuadros recolectados. Con epicentro en Mato Grosso, la safrinha se ha ido extendiendo a gran escala en la última década destinándose a la exportación. Su crecimiento sostenido que, a la expansión de área se sumó la aplicación de planteos técnicos más eficientes, la llevó a superar la producción de ciclo temprano a partir del año 2012.

La aparición de pulsos secos en regiones productivamente claves obligó a reajustar los números de cosecha. La consultora brasileña Agroconsult recortó en un 4% su cálculo de producción a 71,70 mill.tn. y se atribuyó exclusivamente al estrés hídrico que padecieron sectores de Mato Grosso, Mato Grosso do Sul, Goiás y Paraná. Las recientes lluvias trajeron algo de alivio, pero llegaron demasiado tarde como para revertir pérdidas. Básicamente las mermas de rendimiento contrarrestan el aumento del 7% en las hectáreas cultivadas este año.

En este contexto, mejoró el componente de la prima FOB para la posición de embarque a julio en nuestro país. Actualmente cotiza a un promedio de 18,10 U$S/tn, contra los 15,15 U$S/tn de la semana pasada y los 13,75 U$S/tn de principios de mayo. Así el precio FOB de exportación sobre las terminales del Up-River asciende a 148,50 U$S/tn, reflejando la disposición de los clientes internacionales para asegurarse maíz de origen argentino.

Si descontamos derechos de exportación (12%) y gastos ocasionados en el proceso de venta al exterior (carga en puerto, costos aduaneros, comisiones, etc) la paridad queda en 123 U$S/tn. De todos modos, es una medición teórica de la capacidad de pago siendo que cada exportador afronta su propia estructura de costos, además de omitirse el riesgo y estrategia que cada firma está dispuesta a asumir.

El ingreso de cosecha de ciclos tardíos y de segunda consolida su adelanto frente a condiciones ambientales más secas y temperaturas mayores a las habituales. Lotes que inicialmente estaban previstos para levantarse en julio se anticiparon para este mes. La baja humedad en grano agilizó la trilla que ya avanza al 25% (o 60% del total al incluir los planteos tempranos) La necesidad de entregas alteró la demanda de logística, con un mercado que rápidamente pasó a operar invertido. El spread entre el precio con descarga inmediata y la posición julio en el Matba Rofex cotiza positivo desde hace 12 ruedas y supera los 5 U$S/tn. Esto llevó al productor a una disyuntiva entre el envío de la mercadería asumiendo los descuentos o embolsar y postergar la entrega.

De presentar una posición financiera equilibrada, una alternativa es la venta

de un futuro a diciembre a 131 U$S/tn y, en simultáneo, la compra de un Call que

permita recomprar el grano. Bajo esta estrategia se establece un piso de 128,50

U$S/tn quedando expuesto a eventuales subas: Strike de 134 U$S/tn con un costo

de prima de 3,50 U$S/tn para comprometer a fin de año.

Por Eugenio Irazuegui. Responsable de Research de Enrique R. Zeni y CIA

Fuente: Centro de Gestión Agropecuaria