Respecto de lo acordado y sólo hablando de montos y comercio de alimentos podríamos resumirlo en lo que sigue: Tomando como base el año 2017, China se comprometió a crecer en sus Importaciones desde Estados unidos en al menos U$D 200.000 Millones durante los próximos 2 años. Las compras de Alimentos y Productos Agrícolas norteamericanos ascenderían, según el compromiso asumido por China, a U$D 40.000 Millones en 2020 y otros U$D 40.000 Millones en 2021.

Claro que es bastante más amplio el acuerdo, aunque lo relevante para el mercado pasó más por las dudas que por las certezas sobre lo firmado. Más por las certezas ausentes que por los detalles presentes. Contuvo quizás menos especificaciones y claridades de lo que el mercado esperaba y por eso la reacción inmediatamente negativa de los precios. Pero en cualquier caso es una excelente noticia que se haya comenzado a transitar el camino que nos lleve nuevamente a la Normalidad en el Comercio entre estas dos potencias pues han sido casi dos años de un mercado atravesado por la Incertidumbre profunda en el cual los Tuits de los protagonistas tuvieron mucha más incidencia sobre los precios que las cuestiones de peso en términos de Oferta y Demanda.

Sólo a modo de muestra vale recordar que la soja norteamericana vivió una de las peores campañas en términos climáticos que se recuerden, como consecuencia de lo cual su producción perdió 23,67 Millones de tons. (-20%), pasando de 120,49 Millones de tons en 2018 a 96,81 en 2019, y los precios no estuvieron ni cerca de reflejar semejante caída. Es lo que hay y aquí solemos repetir y lo haremos nuevamente, en términos de Precios de Granos, el Fundamento de Oferta y Demanda se Expresa sobre los precios si el Mundo Financiero se lo permite .

Contado lo relevante en términos de Precios Mundiales, hoy queremos dedicar la mayor parte de estas líneas a la situación excepcional que se vive en nuestro país sobre todos los precios Disponibles en General y sobre el Precio del Trigo en Particular. Se observa una singular distancia entre los valores pagados por Producción 19-20 y los ofrecidos por Mercadería Disponible. Claro que en las semanas previas a las elecciones generales del 27 de octubre los Exportadores anticiparon compras como pocas veces en la historia, simplemente por la enorme oferta que apareció de parte de la producción que buscaba anticiparse a un incremento cantado en los Derechos de Exportación. Al mismo tiempo que se retuvo y se retiene grano disponible como forma de resguardo de Valor y reserva de Liquidez en el contexto de incertidumbre actual.

La realidad es que se ofrecen por estos días, Precios impensables hace una par de meses, sobre mercadería Disponible. Es verdad que particularmente sobre Soja y Maíz, como hemos dicho en columnas anteriores, transitamos una época del año en la que es usual observar cierta falta de Oferta que obliga a los compradores a Pagar precios muchas veces por encima de sus capacidades de pago para poder originar el volumen que necesitan. A propósito de esto detallamos a continuación loa precios disponibles y capacidades de Pago de los compradores al viernes de la semana pasada:

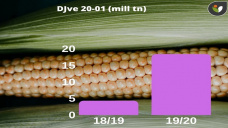

Se observa claramente que se están pagando Premios, es decir Precios por encima de las Capacidades de Pago de los Compradores en todos los productos, pero lo del Trigo aparece como excepcional. U$D 22/tn es mucha Diferencia , para lo que es usual, entre el Precio Real y la Capacidad de Pago. Lo que aparece, a primera vista son dos cuestiones que justificarían semejante Sobreprecio: La primera es una cuestión lisa y llana de juego entre la Oferta y la Demanda locales. Para clarificar esta particular situación en el Mercado Triguero argentino compartimos el siguiente gráfico, que contiene las Compras de la Exportación a principios de enero de los últimos 5 años. Se comparan dichas compras sobre la campaña en curso, con las Compras de la Exportación acumuladas de la campaña anterior a la misma fecha. Verán también detallado, qué porcentaje representan las compras de la Exportación sobre la Producción Final que recién termina de recolectarse.

El volumen originado por la exportación a principios de enero 2020 es el más alto de toda la serie bajo análisis, tanto expresadas en toneladas como en % de la Producción Total.

La Campaña 19-20 muestra el mayor porcentaje con Precio Fijado de toda la serie bajo análisis, lo cual se ve lógico por el incremento de Derechos de exportación que se esperaba y que finalmente llegó.

Los Exportadores han comprado más volumen a esta fecha de la campaña 19-20 que el acumulado de la campaña 18-19 al día de hoy, cuando ya transcurrieron 12 meses desde el final de esta cosecha.

Conclusión General:

Al 16 de enero de 2020 según la Bolsa de Cereales de Buenos Aires, la Producción de Trigo 19-20 fue de 18,8 Millones de toneladas; de las cuales la Exportación ya tiene compradas 13,45 Millones de tns. Si asumimos que la Industria local compra y muele 5 Millones de toneladas por año, quedarían sólo 355.000 toneladas para ser compradas por la Exportación hasta que entre la nueva cosecha en enero 2021. Se percibe como muy escaso remanente cuando aún quedan 12 meses por delante.

La Segunda es un incremento fenomenal sobre los precios del Trigo en el mercado de Chicago desde septiembre pasado, justificado principalmente en la menor superficie sembrada de Trigo de Invierno del último siglo.

Como sea, si solo se jugara el partido de los Precios por la interacción libre de la Oferta y Demanda la Sugerencia sería NO vender un kilogramo pero No podemos olvidar que hay al mando quienes alguna vez buscaron DEFENDER LA MESA DE LOS ARGENTINOS CERRANDO LAS EXPORTACIONES. No sabemos si eso se hará de nuevo en este tirante escenario, en cualquier caso NO NOS QUEDEMOS ESPERANDO Y VAYAMOS CAPTURANDO VALOR SIN PRISA PERO SIN PAUSA