Ante este escenario, la relación stocks/consumo observó una importante disminución en comparación a la campaña previa cayendo del registro histórico de 24% a ubicarse en 12% actualmente.

El mercado aguarda la definición de la cosecha y cuantificar el efecto de una siembra muy demorada y consecuentemente la trilla en los rindes productivos, al verse los cultivos más vulnerables a las condiciones climáticas adversas.

El factor principal de las últimas semanas gira en torno a las conversaciones comerciales entre Estados Unidos y China, y sus idas y vueltas respecto al acercamiento. Se conoció que funcionarios de ambos países mantuvieron negociaciones que implicarían el levantamiento progresivo en etapas de los aranceles adicionales a las importaciones impuestos en los meses recientes. De todos modos, el encuentro que estaba programado en Chile en la cumbre de Economía del Pacífico se vio postergado por los problemas en el país vecino, generando incertidumbre respecto a la llegada de una primera fase de acuerdo.

Ahora bien, la demanda de soja estadounidense encuentra un limitante en el brote de fiebre porcina en China, que llevó a que la producción de cerdos se vea recortada en un 41% y a raíz de esto se produzca un incremento del 150% en los precios locales de la carne de cerdo. Bajo estas circunstancias, China se vio obligado a incrementar sus importaciones de carne tanto de Estados Unidos como de orígenes sudamericanos, donde en las últimas semanas habilitaron numerosas plantas procesadoras de carne en Brasil y Argentina para exportar.

Los registros de exportaciones estadounidenses en lo que va de la campaña acumulan 22 millones de toneladas, que representan el 46% del saldo potencial del 48 mill.tt. En las últimas semanas, las mayores compras de China permitieron un repunte del ritmo de exportaciones, aunque aún se mantiene 20 puntos por debajo del promedio de años anteriores.

En el mes de octubre, las importaciones de china de soja acumularon 6,1 millones de toneladas, desmejorando respecto de los registros de meses anteriores. El USDA mantuvo sin modificaciones su proyección de importaciones para la campaña 19/20 en 85 millones de tonelada, lo que representaría una reducción de 10 millones de toneladas respecto al ciclo previo a que se desate el brote de fiebre porcina.

A raíz de estas nuevas compras de China en las últimas semanas, los precios de la soja en Chicago se vieron impulsados acercándose a valores de 345 dólares por tonelada. Además, los fondos especulativos pasaron de mantener una posición neta vendida de 10 millones de toneladas en el mes de septiembre, a actualmente poseer una exposición comprada de 4 millones de toneladas.

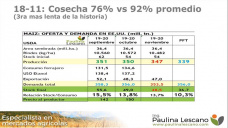

Tras una campaña de trigo muy favorable en el hemisferio norte, generando el ingreso de abundantes niveles de suministros globales los precios internacionales se vieron presionados, sumado a la alta competencia entre los principales exportadores que pujan por su participación de mercado. En contraposición, Australia y Argentina en menor medida se vieron afectadas por condiciones climáticas adversas ante la falta de lluvias, que llevaron a reducir la estimación productiva a 15,5 millones de toneladas en el país oceánico. Sumado a la perdidas proyectadas para nuestro país, en el hemisferio sur ingresarían 6 millones menos de toneladas de lo que se esperaba a comienzos de campaña.

En Argentina, la cosecha de trigo entra en su etapa final en el norte de la región productiva con rindes que se ubican en torno a los 15 qq/ha. Sin embargo a nivel nacional el progreso alcanza el 13% y enfrentando dificultades dada la falta de lluvias principalmente en la región sudoeste. En este contexto, los diversos organismos recortaron sus estimaciones de producción para la campaña actual a 18,5 millones de toneladas por parte de la Bolsa de Cereales de Buenos Aires, y 19 millones de toneladas para la Bolsa de Comercio de Rosario.

Un evento que hizo eco en el ámbito local fue que Brasil puso en vigor la cuota de 750.000 toneladas para importar trigo libre de aranceles, generando al menos incertidumbre en nuestro país. Actualmente el diferencial del trigo puesto en Brasil entre Estados Unidos y Argentina asciende a 65 dólares, generando una ventaja para nuestro país. Pero si se descuentan las tarifas de importación, la misma se podría reducir a 30 dólares, lo que generaría una preocupación para la exportación local dada la divergencia de calidad entre los cereales en favor del norteamericano. De todos modos, Brasil importa 6 mill.tt. en promedio provenientes de Argentina, que representan el 90% de sus compras totales.

En cuanto a maíz, la siembra de la campaña 19/20 se desarrolla a buen ritmo particularmente en la zona núcleo donde ya prácticamente se encuentra completa. Viendo el adelanto respecto de años anteriores, se observa una mayor proporción de cultivos plantados tempranos que tardíos. A pesar de que al momento no hubo modificaciones en la proyección de producción, tras conocerse que muchos optarían por no sembrar el tardío y pasarse a soja, se esperan ajustes de cara a las próximas semanas.

En contraparte, el área de soja podría verse incrementada, sumada a que además resulta reserva de valor para el productor en un contexto de incertidumbre ante la asunción del nuevo gobierno en el mes de diciembre, y las medidas que se puedan implementar al respecto. A partir de estas dudas, muchos productores buscan cerrar precios a pesar de no estar en niveles de años anteriores, por lo que la comercialización interna alcanza el 15% de la producción y se mantiene muy adelantada respecto de campañas previas (5%) tanto en soja como maíz (25% vs 10%).

Fuente: Centro de Gestión Agropecuaria