La definición de estrategias, mirando la nueva campaña, se sustenta en difíciles decisiones comerciales.

A nivel macro, los mercados se ven influenciados por cuatro variables fundamentales desde lo internacional: el conflicto comercial entre EEUU y China, donde la segunda tregua alcanzada en Osaka a fines de junio se vio interrumpida frente a un alza en los aranceles a fines de agosto. La peste porcina en China y su impacto en la demanda de soja, donde los niveles de importación de dicho país reflejan, al momento, un retraso en las compras del 32% frente a la campaña pasada. Los movimientos de tipo de cambio en los principales actores del mercado granario, las devaluaciones de Argentina y Brasil estimulando la oferta frente a caídas en el valor del yuan y el euro, que quitan capacidad de compra a los principales mercados. Y, la incógnita productiva en EEUU, ya pasado el momento de mayor volatilidad climática, aún resta definir la oferta de soja y maíz del principal actor del mercado para la campaña 2019/20.

Pensando en la próxima campaña, la soja encuentra un marco internacional con algunas alertas. Fruto de la guerra comercial, a lo que se suman los recortes en la demanda y la escalada de aranceles chinos para el mercado estadounidense, los stocks iniciales de EEUU alcanzan los 29 mill. de t. Esto genera niveles de precio internacional poco volátiles.

Por el otro lado, la campaña norteamericana sale de una floración retrasada y el recuento de vainas genera dudas sobre los rindes finales, de todos modos, lo cierto es que van quedando atrás las estimaciones de una producción por encima de las 100 mill. de t. En este contexto, el volumen final se definirá en los próximos meses. Chicago, no logra salir de un nivel de precios en torno a los 340 u$s/t. (como promedio de los últimos 12 meses), hoy cotizando en 332 u$s/t. en la posición mayo 2020.

El mercado local ha mostrado signos de mejora pasada la presión de cosecha, llegando a los 243 u$s/t. para el disponible y 234 u$s/t para la posición mayo 2020. La principal tracción de precios se vio del lado de la exportación de poroto, que mostro una mejora en su capacidad teórica de pago, dejando atrás a la de la industria. A esto se suma el efecto de la devaluación del peso, que empuja los precios del disponible a $14.000/t. estimulando las ventas que venían ciertamente retrasadas.

En lo que respecta al maíz, pasó el "climático americano" en los meses de julio y agosto, que ofreció precios en torno a los 180 u$s/t. en el mercado de Chicago y su reflejo en las cotizaciones de la próxima cosecha argentina, que alcanzó los 160 u$s/t. para la posición abril 2020. De todos modos, aún resta la definición de rindes y producción para la campaña 2019/20 en EEUU.

A diferencia de la soja, el balance americano es más ajustado, los stocks finales proyectados son de 55 mill. de t., por debajo de los 60 mill. de t. con los que cerraría la campaña 18/19. Para el cereal, declaraciones de Trump y el departamento de agricultura de los EEUU prevén un estímulo al consumo de etanol y la posibilidad de aumentar las exportaciones a Japón dan buenas noticias desde lo comercial. En cuanto a la oferta, aún resta definir volumen, los resultados de Pro Farmers Tour arrojaron datos un 4% por debajo de lo publicado en el informe de agosto por el USDA. Así, las expectativas sobre el próximo informe de septiembre son altas, donde se podrían generar oportunidades.

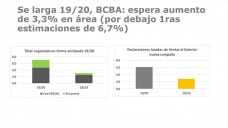

En Argentina, la cotización abril 2020 ofrece 134 u$s/t. y 129 u$s/t. la posición julio. En lo que refiere al disponible, el cereal cotiza en 121 u$s/t. para el disponible, la fuerte caída se vio enmascarada por el efecto devaluatorio, que ubica a la pizarra en $7.500/t.. Si bien la exportación se muestra activa, el ingreso de los últimos lotes de una cosecha estimada en 57 mill. de t., a la que se suma el ingreso de los maíces de Brasil, han llevado al cereal a los mínimos de la campaña. Habrá que analizar la posibilidad de diferir ventas tratando salir de la estacionalidad.

En este marco de precios, las empresas se enfrentan a la definición de estrategias comerciales de cara a un fin de año marcado por el escenario político local, donde las definiciones de políticas de granos juegan un fuerte papel en los escenarios de precios. Los valores ofrecidos hoy a cosecha, aplicados a un análisis de márgenes proyectados, son poco atractivos e incluso negativos para ciertas regiones del país, siempre tomando como referencia planteos que descuentan alquileres.

Frente a esta situación, las empresas han tomado dos posturas muy contrapuestas, algunas optan por cubrir la mayor cantidad de mercadería posible, intentando proteger el negocio en un escenario de incertidumbre, mientras que otras, aguardan a que el panorama se aclare, independientemente del riesgo al que están expuestas. Lo cierto, es que en cualquier escenario, el efecto de retroceso del impuesto a las exportaciones fruto de la devaluación, lleva a pensar en próximos ajustes. Así, estrategias de cobertura, diversificación de mercados y posicionamiento sobre insumos basados en relaciones de precios atractivas, se vuelve recomendable. Quienes tomen estrategias defensivas, estarán optando por decisiones comerciales más agresivas.

Por Jeremias Battistoni, Analistas de AZ Group

Fuente: Centro de Gestión Agropecuaria