Usualmente los datos trimestrales de área sembrada y stocks físicos son

ansiados por el mercado dada la relevancia que representan en el potencial de

oferta norteamericano para la campaña que comienza. La expectativa está

mayormente centrada en la primera variable que apunta dar precisiones respecto

al número de hectáreas que se llevará cada uno de los principales cultivos en

EE.UU.

Debido a las inclemencias climáticas que dificultaron las labores y a la

cantidad de lotes que quedaron fuera del circuito productivo, el mercado preveía

una reducción de alrededor de 2,50 mill.has. en la superficie de maíz 19/20. No

debemos omitir que el calendario de fecha límite para la siembra a lo largo y a

lo anoche del Medio Oeste se presenta desde fines de mayo a primeros días de

junio.

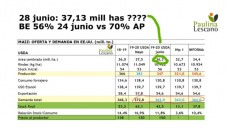

Para sorpresa de muchos, el USDA apenas rebajó su proyección de área en

440.000 has teniendo como punto de partida los números de fines de marzo, cuando

se mide la intención de los productores estadounidenses. Es así como

oficialmente se determinaron unas 37,11 mill.has. dando lugar a cuestionamientos

a la fiabilidad de los datos por considerarse desactualizados.

Incluso los resultados del relevamiento arrojaron una cifra mayor a la

publicada por el USDA en su último reporte mensual de oferta y demanda, cuando

convalidó un ajuste a 36,34 mill.has. Simultáneamente, si se descuenta una

pérdida normal de lotes, la superficie que llegaría a trillarse abarcaría 33,35

mill.has.

Básicamente esta inconsistencia generó desconcierto y se tradujo en una

masiva ola de ventas en el mercado de Chicago que, por momentos, llegó a

negociarse al límite de baja: 25 puntos o su equivalente 9,84 U$S/tn. El

derrumbe marcó un punto de inflexión en la gráfica de precios dado el renovado

impulso registrado a lo largo de junio.

No obstante, trazar una comparación entre ambas estimaciones (WASDE vs.

Trimestral) puede conducir a conclusiones equivocadas siendo que se obtienen por

diferentes metodologías de cálculo y son elaboradas por unidades separadas

dentro del mismo organismo.

El propio USDA admitió que los cálculos emitidos están desactualizados y

comunicó que se llevará a cabo un nuevo relevamiento frente al desarrollo

inusual de esta campaña. Los sondeos realizados lucen menos representativos dado

que muchos campos padecieron el clima adverso con las precipitaciones que no

cedían durante la primera quincena de junio. Por ende, las cifras recientemente

conocidas no deberían interpretarse como definitivas si contamos que habrá

nuevos números que se darán a conocer en agosto.

El Servicio Nacional de Estadísticas Agrícolas del USDA hará una recopilación

de datos referidos a las hectáreas sembradas, no sólo con el maíz, sino también

con la soja, sorgo, y hasta algodón, en catorce estados localizados

principalmente en el cinturón agrícola. Paralelamente aclaró que el factor

climático dejó un porcentaje de hectáreas maiceras sin cubrir en Illinois, Iowa,

Indiana, Michigan, Minnesota, Missouri, Kansas, Nebraska, Dakota del Norte,

Dakota del Sur, Ohio, Wisconsin y Nueva York.

Considerando que muchos productores aún intentaban desarrollar la siembra al

momento de recabar la información, más allá de las particularidades mencionadas,

podemos concluir que las estimaciones del viernes tienen más semejanza a un

segundo reporte de intenciones que a uno de superficie efectivamente sembrada.

Por Eugenio Irazuegui; Analista de mercados Responsable de Research de

ZENI

Fuente: Centro de Gestión Agropecuaria