El reporte de siembra de EEUU informado por USDA ha resultado claramente favorable para este cultivo, lo que podría acelerar su recuperación a un mes de que ingresemos a la definición de rindes.

Con relación a lo publicado por el organismo en soja, el total implantado sería de 32.4 mill has frente a pronósticos que apuntaban a un área de 34.1 (nunca hemos asistido a una diferencia tan grande entre lo informado oficialmente y lo esperado por el consenso de los privados; ver gráfico 1). Por su parte, en comparación al dato de intención de siembra de finales de marzo, se advierte un ajuste de 1.8 mil has.

Gráfico 1:

t

t

En otro orden, tal como puede apreciarse en el gráfico 2 este dato ha ido a contramano de lo observado en el pasado reciente, toda vez que en 6 de las anteriores 7 campañas el organismo ha publicado un salto en la superficie (y en la restante no se han registrado cambios).

Por su parte, el dato más contundente es que esta merma es la más significativa en términos históricos, superando las 1.4 mill has del ciclo 07/08.

En otro orden, si tomamos las últimas 45 campañas se advierte que solamente en 18 casos la superficie final informada por USDA ha sido inferior al relevamiento de marzo (y solamente dos veces ha excedido 1 mill has). Para justificar esto debemos considerar tanto los retrasos en la implantación de maíz (que han favorecido la siembra de soja, aunque esta vez no fue el caso) como así también el ratio de precios que en algunos casos ha reasignado recursos en favor de la oleaginosa.

Gráfico 2:

En comparación al ciclo 18/19 el recorte de la superficie asignada a soja trepa a 3.7 mill has (ver gráfico 3, mayor ajuste desde el período 07/08 cuando se contrajo 4.4 mill has), y además se trata del menor área desde la temporada 13/14 (en aquella campaña fue de 31.1 mill has).

Gráfico 3:

A partir de esto, y tomando en consideración que USDA está previendo rindes en 33.3 qq/ha (posiblemente la productividad se vea recortada en los sucesivos recortes por el retraso en la implantación), el output norteamericano 19/20 por ahora alcanzaría a 107 mill tt (esto queda reflejado en el gráfico 4, sería 6 mill tt más que lo presagiado hasta el momento y prácticamente 17 mill tt por debajo del output del ciclo previo).

Gráfico 4:

Continuando con el análisis, y manteniendo los supuestos del último reporte de oferta y demanda, la relación stock/consumo norteamericana sería cercana al 20% (caída superior a 5 puntos) a partir de existencias de 22..5 mill tt (ver gráfico 5). Si bien esto implica un ajuste considerable respecto al ciclo previo, el panorama luce mucho más holgado en comparación a lo ocurrido en la última década.

Sin euforia los Fundamentals como vemos están mejorando parcialmente en EEUU, pero una vez superada la etapa crítica de definición de productividad la mirada va a estar centrada en la demanda internacional, y esto a su vez está estrechamente vinculado a los avances en materia comercial que puedan mostrar las dos principales potencias.

Gráfico 5:

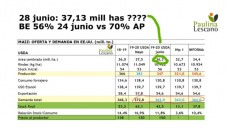

Maíz: 2 mill has de diferencia entre lo informado y lo esperado por los privados resulta un dato negativo para el mercado, reflejando que las pérdidas de área en EEUU por el exceso de lluvias han sido limitadas. No obstante esto, los números continuarán mostrándose algo ajustados.

USDA ha reducido marginalmente la superficie norteamericana respecto al reporte de intención de siembra de marzo en una magnitud de 400 mil has (ver gráfico 7), pero paradójicamente esto ha tenido una influencia muy negativa para el direccionamiento de precios.

Esta situación se explica como consecuencia de que los analistas apuntaban a un área final de 35.1 mill has, y en su lugar lo informado por el organismo ha arrojado 37.1 mill has. Como deja entrever el gráfico 5 nunca la brecha ha sido tan grande en alguno de los dos sentidos, tomando en cuenta que las máximas sorpresas en el pasado se habían verificado en 06/07 y 07/08 con aproximadamente 1 mill has en cada caso.

Gráfico 5:

En este contexto, se alejan los temores de mayores pérdidas por superficie que no ha llegado a implantarse a tiempo, con lo cual la producción norteamericana en el corto plazo no debería mostrar grandes cambios respecto a las 347 mill tt publicadas por USDA en su reporte de oferta y demanda dado a conocer hace tres semanas.

Siguiendo con lo anterior, y para tomar dimensión de lo que ha llegado a implantarse, el área 19/20 se encuentra en las cinco mayores en por lo menos 25 años de acuerdo al gráfico 6.

Gráfico 6:

La relación soja noviembre/maíz diciembre en Chicago, más allá de recuperarse en forma brusca tras la difusión del informe, continúa reflejando que la situación del maíz es mucho más incómoda que la de la soja en EEUU.

Este ratio actualmente se encuentra en torno a 2.15 (línea roja del gráfico 7), y si bien es el nivel más elevado desde mediados de mayo se aprecia al mismo tiempo que se encuentra en un piso estacional para finales de junio.

Una vez que el mercado asimile la superficie destinada a cada cultivo, la abundancia que todavía existe en soja seguramente llevará a que su trayectoria de precios sea determinada principalmente por el comportamiento del maíz en la plaza de referencia. En otros términos, a menos de que en los próximos meses se produzca un sostenido fortalecimiento de la demanda china de soja en puertos norteamericanos, no vemos demasiado margen para que el ratio extienda su mejora.

Gráfico 7:

Por Iván Barero Analista de granos - Docente de Agroeducacion

Fuente: Agroeducacion