Las lluvias, de hace unos días, han impactado favorablemente. Pero sólo lo han hecho en la zona triguera del sur.

En la zona norte y en el núcleo maicero, el trigo ya había comenzado a entregarse cuando se produjeron en los primeros días de noviembre.

Durante la semana pasada, la cosecha pudo avanzar sobre el Norte argentino.

Este fin de semana y durante el comienzo de la actual, las precipitaciones trajeron alivio a los suelos que empezaron a recuperar humedad, luego de una primavera de bajas precipitaciones.

Las anteriores lluvias, es cierto, fueron muy favorables para la agricultura en general.

Pero en muchos casos, el daño fue mayor al beneficio. Las tardías heladas y el granizo dejaron graves secuelas en el trigo.

Por ello, estimamos una producción nacional apenas superior a 18 millones de toneladas. Este número queda muy alejado del cálculo efectuado al inicio de campaña.

Si para esta semana, el tiempo comienza a mejorar, la cosecha en el norte de la zona núcleo y en el sur de Córdoba debería empezar ya de lleno. Se aguarda que para el 25/30 de noviembre aproximadamente, las máquinas en la zona de Pergamino- Colón y sur de Santa Fe se dirijan a su cometido.

Ya iniciada la cosecha, los precios del disponible van convergiendo a los del futuro.

Habiendo empezado el ingreso de mercadería al circuito comercial, lógicamente, el precio del disponible ha comenzado a bajar. De esta forma, mientras octubre llegaba a 236 dólares en pocos días, ya en noviembre, bajó a 211 dólares.

A la vez, la posición enero en el MATba, vino en caída, para llegar a 188 dólares. Respecto a diciembre, la baja quedó en casi 179 dólares, en la semana pasada.

Y hoy, lunes, las bajas siguieron su derrotero. Por trigo, la oferta fue de 175 dólares, con descarga, y 185 con entrega en marzo´19.

Como sabemos, el trigo es el commodity agrícola cuyo precio está, más que ningún otro, sujeto a la estacionalidad. Recordemos que el productor, apenas lo tiene en sus manos o apenas está sembrado, tiende a comercializarlo para sortear sus problemas de financiamiento. Es lo usual. Y este año, no es ni será la excepción.

Demás está remarcar que este año ha sido, hasta ahora -y más adelante también- un período de aguda falta de liquidez, con tasas de interés que se elevan al cielo.

Así las cosas, el sistema financiero ha dejado de cumplir su papel de asistencia. Nadie se acerca a las puertas del banco, al menos por ayuda financiera.

No debe extrañar que, entonces, las ventas finales de trigo para fines de octubre hayan llegado a un nivel récord. Para ese momento, se había comercializado más de 7 millones de toneladas. Se trata de un volumen 60% más elevado del negociado para esa misma fecha el año pasado.

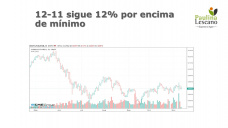

El cuadro es ilustrativo.

Pero, a no malhumorarse. Veamos

Pese a las bajas de precios, es posible que el trigo argentino logre mejorar sus precios, una vez superado el período de alta entrega. Nos referimos a más allá de febrero.

¿Por qué? Pues, porque no habrá suficiente mercadería en el país y porque cuando los operadores comerciales caigan en la cuenta de que la cosecha será menor a las estimaciones oficiales, presionarán en el mercado local.

Además, el contexto mundial es favorable. Por primera vez desde la campaña 2012/13, el consumo mundial pasará a ser superior a la producción. El punto no es menor pues los stocks mundiales caerán a niveles muy reducidos.

¡Animo!