Entre la oferta, que está más supeditada a cuestiones de corto plazo, y la demanda, que se halla ligada a elementos estructurales y de mediano plazo, interesa mucho más la segunda a fin de tomar una idea de lo que vendrá. En suma: ¿qué pasará con los precios?

A vuelo de pájaro, veamos qué sucede con la oferta mundial. Por el lado de la oferta, el USDA acaba de publicar sus estimaciones.

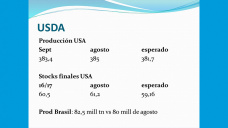

Ellas pueden resumirse así:

Arriba podemos advertir cómo los volúmenes de producción no han cambiado, prácticamente nada, respecto a la estimación de agosto.

Eso sí: hay un ligero incremento en los stocks finales. Sin embargo con relación al año pasado, los stocks finales se muestran algo menores.

Una cuestión interesante: recuerden señores que hace tan sólo 2 ciclos: en la campaña 2014/15, los stocks finales alcanzaban el nivel de 78,40 millones de toneladas.

Resumiendo: las actuales estimaciones de oferta del USDA no revelan sorpresas respecto al reporte del USDA de agosto pasado.

Hasta comienzos de este mes, el mercado tenía la impresión de que el mundo afrontaría un cuadro de oferta excesiva para la demanda que habría. Ello permitió, a lo largo de los últimos tres meses, una tendencia declinante en términos de valores.

En este contexto, cada día parece más claro que el mercado considera que los valores han sido demasiado bajos para la demanda existente.

De hecho, al haber menores precios internacionales, la demanda mundial se ha impulsado a la suba. Hecho éste que podría extenderse a lo largo del año.

¿Significa ello que estamos en un tiempo de rebote? Puede ser. Días más. Días menos.

La apuesta es difícil, pera hay más que elementos de peso para creer en ello.

La demanda se muestra firme. Y este no es un elemento puramente coyuntural: revela aspectos estructurales dados por la necesidad de alimentación, principalmente proveniente de China. El gigante asiático, pese a todo, sigue fuerte en el plano de la demanda, ahora con EE.UU. como principalísimo proveedor.

Durante agosto, las exportaciones de EE.UU. han mantenido un promedio semanal de alrededor de 1 millón de toneladas. Una cifra de envergadura llamativa.

Por ello, no debería extrañarnos que el USDA, en su próximo reporte, haga estimaciones de stocks finales a nivel global menores a 70 millones de toneladas, pese a la extraordinaria cosecha de América del Norte.